如果再给我一次低价的机会,我还会买,现在这个机会来了!

2016年9月份的时候,我曾经写过一篇“静待花开”是关于丽珠集团的,当时主要是基于对丽珠的尿促卵泡素、艾普拉唑的良好预期,以及短期来参芪扶正与市场的预期差,叠加公司单抗等其他方面的进展,我认为丽珠可以投资。后来当然就买了,几个月之内也获得了一点收益。在寻找继续要买的标的时就关注到了健康元,买过丽珠的人自然对同一控制人下的健康元会有所研究,我自然也就格外注意。最初的想法,从基本面来看,公司一来会合并丽珠的利润,二来朱保国同志太有钱了,公司运营是有保障,再次当时大家对单抗还是朦朦胧胧的,没有给很高溢价,丽珠与健康元的单抗从股权控制上来说,健康元占比更高。另外,从走势上来看,长期保持波动方向一致的,虽然可能幅度不同,这是因为丽珠贡献了健康元很大部分利润。但是进入2017年,健康元与丽珠的走势就分道扬镳了,如下图,黄色为丽珠叠加。

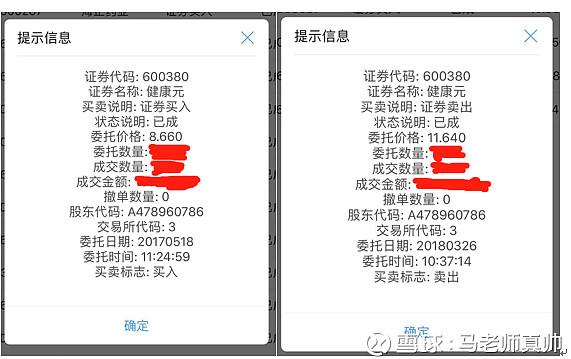

到了2017年5月份,公司公告将进行配股,次日开盘直接低开,最终跌5.67%。很显然,配股让市场觉得是利空,这或许就是资金从公司流出,也是公司与丽珠走势分离的原因。而市场最终发现,利空也就这一点,往下走了几天,之后就开始上行了,毕竟配股没有改变公司的运营情况。所以配股跌后两天,我基于之前的判断,觉得下面接近底部,上面有一点空间,就买入了健康元,后来公司的股价慢慢从配股阴影中走了出来,我买入的位置虽然不算是最低,也算是很底部了。我去翻了一下交易软件,买卖两笔,截个图,免得大家说我骗人。2017年5月18日,8.66买入,2018年3月26日11.64卖出,10个月34.4%。当然了,挣钱不是我厉害,主要还是得益于医药行业的估值提升,我选股只是防止亏损。

今年上半年,医药行业红红火火,但是估值总是会变的,钱就和水一样,往低处流。医药行业经历了上半年的人人看好,炒一波到现在的医保控费、集中采购,人人跑的变化,整个行业大家也降低的预期,估值也降低了不少,此时买一些不是了解的那么清楚的医药就简单了。找过来,找过去,又回到了健康元,所以我觉得叫做老朋友再相会。下面我就阐述一下我的想法。

首先我们来看一下公司的经营情况。前三季度营收为86.3亿,增长5.22%,扣非归母净利润5.7亿,增长41%。这里面要扣掉那个财务费用来看,去年同期财务费用为8925万,而今年为负8269万,所以这一部分由于卖地资金影响的收益为1.72亿,如果扣掉这部分,前三季度利润为3.98亿,而去年同期扣非为4亿,因此没有什么增长。当前公司形成收入的业务构成主要为丽珠,然后是自己的海滨、焦作、保健品。那公司没有增长的部分主要是哪一块呢?我们先看丽珠。丽珠前三季度营收为68.4亿,同比增长4.9%,扣非净利润为7.9亿,同比增长17.15%,同样我们扣掉财务费用的影响,去年同期财务费用为-982万,今年为负1.5亿,因此,财务费用贡献了1.4亿,扣掉这部分,净利润为6.5亿,去年为6.8亿,同比下滑4%。因此我们大概可以猜测出健康元自己的业务利润增长了,同时由于丽珠利润归属于健康元利润比例为44%。所以扣非去年贡献了2.99个亿,今年贡献了2.86,健康元去年自己的业务扣非利润为1.01亿,今年为1.12,因此增长了12%。所以我们大概知道了,丽珠那边业绩有压力,而健康元自身保持两位数增长。

一、丽珠经营情况

我们先研究一下丽珠的情况,三季报披露的情况来看,西药制剂保持了较快增长,为15%,这部分约占一半收入;原料药中间体增长15.37%,这部分占25%;诊断试剂增长9.85%,这部分占7%;而中药下滑了24.16%,18%。因此我们知道压制公司利润的就是参芪扶正注射液,虽然公司该品种还拿到了软袋,但是由于在医保里有限制使用,以及整个用药市场对辅助用药,尤其是中药注射剂的打压,该品种下滑明显。前三季度收入为8.21亿,去年为12.8,下降36%,营收少了4.6亿,这种独家辅助用药毛利率在80%,净利率给20%,因此这部分带来利润的影响在9000万左右。还有一个下滑明显的为鼠神经生长因子,这也是个辅助用药,前三季度营收为3.6亿,同比下降16%,这部分带来的利润影响毛估按照1000万。所以两大辅助用药的负面影响就是1个亿,所以这个扣非扣财务费用后,其他药品补回来的利润也差不多就是这个数字,如果没有这个下滑,利润增速还在10%。所以我们考虑公司未来增速的时候要理清,增长的部分基数越来越大,而下滑的部分基数越变越小,两项一抵消,丽珠的业绩在明年又会恢复增长。当然了,我们还是要看丽珠具体增长的品种如何。这一点要给丽珠点个赞,可能是由于有H股上市,所以主要品种披露销售数据披露的都挺清楚,我们选两个影响较大的品种。

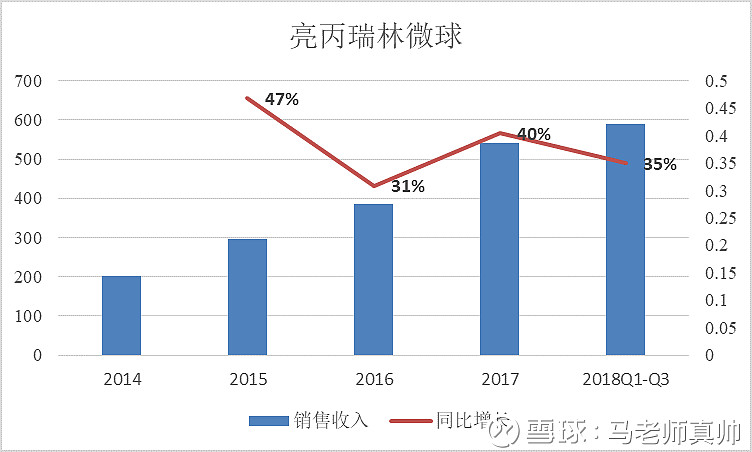

1. 亮丙瑞林微球

缓释剂型,这个微球技术还是非常有门槛的,国内丽珠、绿叶做的好一点,而

关注的人也发现,他们的其他微球产品研发进度一直不及预期,也应该是技术原因。这个药主要治疗激素相关疾病,比如子宫内膜异位症,乳腺癌,前列腺癌等。原研为日本武田,市场主要由武田、北京博恩与丽珠制药。目前市场为三分天下,丽珠近几年增速很猛,其销售推广体系完善,未来大概率能够成为市场份额第一。而这个品种需求增加快,竞争格局好,技术门槛高,降价压力相对较小,在未来两年仍然能够成为业绩的主要贡献,这将是丽珠的10亿品种。

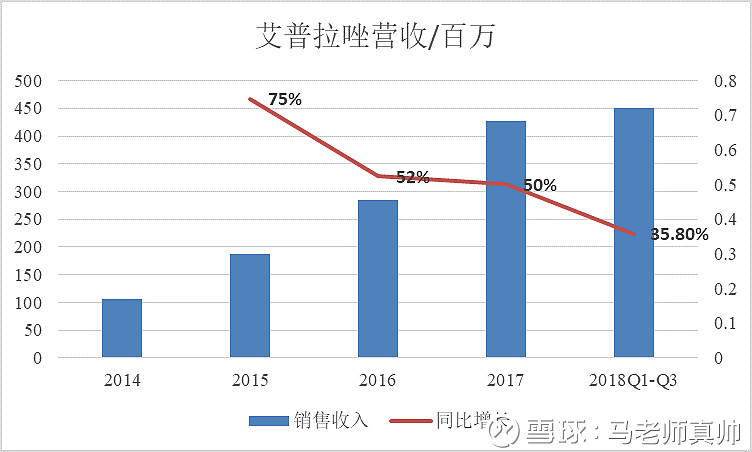

2. 艾普拉唑

这是丽珠研发的1.1类新药,最新一代的PPI,由于今年注射剂的获批以及公司销售体系的进步,这两年增长速度很快,前三季度为4.51亿,同比增长35.81%。PPI市场2018年注射剂与口服一共近200亿市场。公司的艾普拉唑涵盖了注射剂与口服剂型,从以往市场来看,注射剂的市场销售额约为口服制剂的三倍,而公司注射剂今年年初刚上市,因此未来增长潜力很大。去年全年口服片剂销售4.28亿,不用说注射剂能够做到口服的三倍,就算是一倍,该品种就是一个独家的10亿品种。当然了,这个只是趋势而不是必然,因为PPI注射剂这两年也被限制的厉害。但是不论怎么说这是1.1类新药,在招标集采等环节都具备其他PPI仿制药企业不具备的优势,而今年由于注射剂还需要招标等因素,增长应该仍由口服制剂贡献,所以未来一旦注射剂逐步推向市场,我仍然看好成为另一个10亿品种。

3.其他西药制剂,包括雷贝拉唑,这个也是最新的PPI,只不过是一个仿制药,但是丽珠的消化团队、渠道已经打开,因此协同效应很强,前三季度1.84亿的收入,同比增长47.48%。而精神领域的氟伏沙明、哌罗匹隆增速分别为21.31%与45.2%,这都将成为公司的亿元品种。注射用伏立康唑,1.92亿的收入,同比增长22.85%。而原料药部分,由于环保压力只增不减,市场集中度继续提高,像丽珠这样的大厂,未来肯定市场份额更高更何况阿卡波糖这样的原料药,全国也只有丽珠、华东、海正能够生产,是很有技术门槛的。所以丽珠原料药也是让人放心的,保持两位数增长比较稳。

不得不感慨,丽珠的销售、生产能力还是非常强的,如果在拿到好的品种,更是能够为公司贡献利润。所以作为健康元的股东,丽珠这个部分的贡献我预计到明年就会重新恢复增长。

二、健康元自己的业务

健康元自己的业务主要就是海滨的美罗培南,焦作的原料药,和自身的保健品。从半年报来看,美罗培南已经增长乏力,其市场份额2017年样本医院27%,仅次于原研。而美罗培南自身增速也不断下滑,2018年估计没有增长。未来只能依靠原料药制剂一体化与一致性评价保持或者抢夺更多的市场。

而原料药这两年由于环保的压力,所有产品都在涨价,而且压力不会减小,所以比较乐观。大厂由于技术与规模的优势,利润的维持难度不大。

保健品之前一直在下滑,今年上半年已经企稳,而且出现增长,营收约为 1.82 亿元,同比上升约15%,这一部分影响较小,且贡献恢复增长。

总体来说,健康元现有的自身业务未来增速会比较慢,不用给过高期望。

三、研发情况

健康元的研发主要就是单抗与呼吸科了,受到人担心比较多的是单克隆抗体的研发,这一部分从结果导向上来看是有问题。当时丽珠成立单抗公司的时候,声势也不小,但是截止2018年半年报,单抗最快的进度也为2期,为注射用重组人源化抗人肿瘤坏

死因子α单克隆抗体。CD20还在1期,HER2准备2期,PD-1美国1期完成,RANKL1期,IL-6R拿到临床批件。怎么说呢,丽珠的单抗虽然由于之前的A轮融资,有了36亿左右的估值,但是产品的研发进程全面落后于一线单抗企业。齐鲁报了贝伐,复宏汉霖报了CD20,海正、百奥泰、信达报了阿达木,这第一班车,健康元单抗算是没有赶上。不过也算是有进展到2期的了,未来只能看其进度是否能稳在第二梯队,傅老师也不至于那么挫吧。

和单抗相比,让人更加放心的是呼吸科的进展,这个地方起码已经进入了优先评审。呼吸科是明后两年国内药品细分领域的一个增长点。长期以来,国内呼吸科市场基本由外企占有,阿斯利康毫无疑问是霸主。2018年上半年,布地纳德销售33亿人民币,布地奈德福莫特罗销售16.5亿人民币,全年会超过百亿的,这个市场对于国内的企业来说一定要争取。像仙琚这样的企业,呼吸科增速也非常快,一来是基数小,二来是市场实在没有国内竞争者。健康元由于异丙托溴铵气雾剂、布地奈德气雾剂的优先审评,已经跻身呼吸科的第一班车。半年报披露在发补中,明年上半年应该会获批。如果这两个药顺利获批,健康元就不能简单看做一个普通仿制药企业,呼吸科的估值与实际增速都应该很高。同时,公司披露,妥布霉素吸入溶液、沙美特罗氟替卡松吸入粉雾剂已获得临床试验批件。复方异丙托溴铵吸入溶液、吸入用布地奈德混悬液左旋沙丁胺醇吸入溶液、富马酸福莫特罗吸入溶液、盐酸铵溴索吸入溶液等项目已提交注册申报。健康元的呼吸科是一个体系去申报的,而不是仙琚那样零散的品种。因此这一部分是健康元未来的看点,与股价催化剂。

四、估值与预期差

从PE上来看,公司现在的PE为21倍,是一个市场冷静期仿制药企业的估值水平。但是考虑到公司能够跻身呼吸领域一线,单抗领域二线,以及子公司丽珠微球平台,这个估值明显较低。

从市净率来看,也只有1.7,这主要是由于公司卖了地,账上有78亿现金,没有长短期负债。而公司市值目前才158亿。你把这现金扣掉,低估的不要不要。要是我是老板,就会响应国家号召,回购股票。

另一方面券商们没有怎么推,只有9月份国泰君安写了个深度,好像也没有人响应,一来是公司本来就不是明星,二来鸡精经理们对医药失望了,我倒觉得不必那么悲观,否极泰来嘛。三季报显示,前十大里面7、8、9、10是基金公司,持股不到1.5%,其中一个还是指数基金,明显机构对健康元没有什么预期,而我们寻找的就是这种估值低,价格接近底部,机构没有预期的股票。未来一旦有好的事实发生,机构就会给我们抬轿。有些地方研究的没有那么细,其实后来我也明白了,根本不需要那么细,其实大家看冯柳买医药股,我相信他是不怎么懂的,起码不会了解那么细,但是他就是能挣钱,这里面是我们需要思考的。

总之,我认为目前这个价位,十分值得介入,我上周五已经重新介入!欢迎大家指出问题,一起探讨。

写了一天,大家如果觉得有用的话,打赏个肉夹馍的钱呗!