在回答这个问题之前,我们先用一个简单模型来讨论一下:

现在有两个公司:

A公司净资产500万,每年净利润100万,总市值4000万,ROE 20%, PE 40 ,PB 8,是一个典型的高估值、高ROE、低净资产的公司;

B公司净资产2000万,每年净利润100万,总市值1000万,ROE 5%, PE 10 ,PB 0.5,是一个典型的低估值、低ROE、高净资产的公司。

很奇怪,市场上有两类投资者(而且都自称价值投资者)分别喜欢这两家迥然不同的公司,而且各有各的理由。

假设接下来N年两公司的利润增长率一致,ROE、PE和PB也保持不变。这里可以先暂停一下,如果是你,更愿意买入哪家公司呢?为什么?

_______________

根据上面条件,N年后,A、B公司净利润增长100%达到200万(因为利润增长率一致),市值也都增长100%(因为PE和PB保持不变)(详见下图):

我们发现,两家公司用不同的净资产(A500万,B2000万)获得一样的净利润(假设N年中合计利润都是1000万),也就是说,A公司用1元赚了2元,而B公司用2元赚了1元。

另外,A、B公司净资产分别增加了(或再投入)500万和2000万。同样都赚1000万,A公司只需再投入500万,多余500万用于分红或回购,而B公司却还有1000万的资金缺口需要再融资。

很明显,A公司每年赚到的钱除了投入扩大再生产之外,还有足够资金回馈股东;而B公司想一样的扩大再生产,除了投入每年赚到的利润外,还需要额外融资。

是什么原因导致每年赚100万,A公司仅用500万,B公司却要用2000万呢?

按巴菲特的说法,A公司一定存在某种看不到的无形资产,让A能用较少的有形资产赚取同样的利润,他把这种资产称为“经济商誉”,它可能表现为特许经营权、核心竞争力或其它有优势的东西,但由于没有记录在资产负债里,所以就表现为高ROE、高PB。

也就是说,A公司现在净资产500万,实际上可能是1000万(其中500万是看不到的经济商誉);B公司现在净资产2000万,实际上可能是1000万(其中有-1000万的负资产,可能是看不到的某种劣势,如需要投入太多的资本支出),这样一看,两公司的ROE就都是10%,PB也缩小了差距(4PB和1PB)。

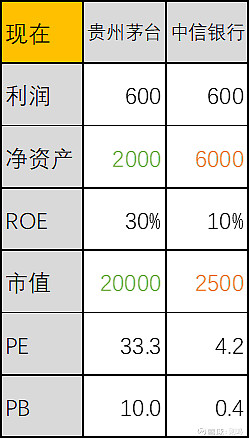

我们以贵州茅台和中信银行作为实际例子(为易于理解,数据作了一些简化):

茅台和中信现在年利润TTM 600亿,净资产分别是2000亿和6000亿。可以预估,如果业绩翻番(1200亿),茅台只需要投入2000亿,可能不需这么多,即使要也是以可分配的现金存在;中信要达到业绩翻番,可能需要更长时间和更多资本,很可能需要再投入6000亿。这个过程中,茅台股东可以收到实实在在的分红,中信每年也会分红,但一边分红一边再融资,以补充资金缺口。如果不再融资,那只能延长业绩翻番的时间,甚至造成利润逐渐下滑。

在这种情况下,10PB的茅台和0.4PB的中信银行,哪个会更便宜呢?哪个可能更有投资价值呢?

这就是我更愿意买入高PB股票的原因。当然,不是所有的高PB都代表优秀公司,也并非低PB就不是优秀公司。这个就需要去好好研究公司,理解公司背后的生意。

另外,愿意买入高PB的股票,不等于任何时候都可以无脑买入,某个股票最近十年PB在5-15之间波动,你为什么一定要在15附近买入呢?这一点,可以参考我关于香港交易所估值的介绍(链接)。

声明:本文为个人投资备忘录,仅代表个人意见,结论和数据均可能有严重偏差,不作为投资建议。

相关文章

____