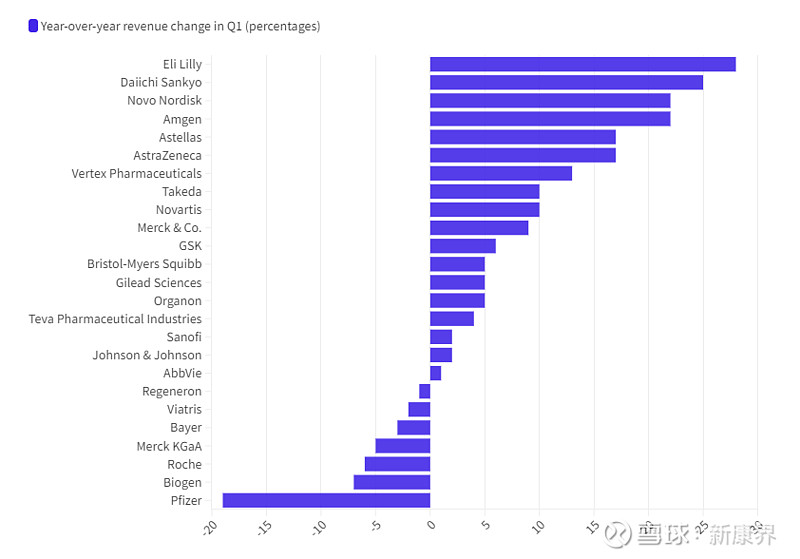

近日,行业媒体Fierce Pharma发布了2024年第一季度全球制药巨头营收增长率名单。全球生物制药行业排名前 25 位的公司中有 18 家实现了营收同比增长。

值得一提的是,2024年Q1有9家公司实现了两位数的增长,较2023年同期增加1家。

2024 Q1 制药巨头营收增长率

图片来源:Fierce Pharma

9家实现两位数增长

在2024年 Q1实现营收两位数增长的9家公司中,减肥药双巨头依旧稳居前三名位置。此外,还有三家日本公司表现亮眼,分别拿下了第2名、第5名和第8名席位。

礼来以28%增长率占据榜首位置,诺和诺德则以22%的成绩位居第3。

据GlobalData 4月的预测数据,礼来的替尔泊肽(Mounjaro)将超越诺和诺德的司美格鲁肽(Ozempic),成为血糖调节治疗领域的佼佼者,到 2029 年将创造 340 亿美元的惊人销售额。因此,礼来可能会久居榜首位置。

2024年第一季度,司美格鲁肽销售额为 43 亿美元,增长率为 35%,而替尔泊肽销售额为 18 亿美元,是2023年同期三倍。

不过,诺和诺德第一季度 22% 的增长率使其跻身行业前列,但与上一季度 37% 的高增长率相比,还是有所下降。且这是自2022年第二季度以来,诺和诺德业绩首次出现连续下滑,根本原因在于产能未能满足市场需求。

因此,诺和诺德在2月表示将以165亿美元的价格收购Catalent(康泰伦特)三个生产基地,以弥补产能不足。

第一三共(Daiichi Sankyo)营收增长 25%,这主要归功于其以 45 亿美元的预付款向默沙东授权三款在研ADC产品带来的收入。值得一提的是,2023年,由于这笔交易,第一三共将其 2024 年的预期营收提高了 1000 亿日元(约合 6.62 亿美元)。

另一家日本公司安斯泰来(Astellas)在本季度的收入增长了 17%,不过部分收益要归功于地理萎缩治疗药物 Izervay。安斯泰来2023年以 59 亿美元收购了 Iveric Bio 公司,将 Izervay收入麾下,这也是安斯泰来有史以来最大的一笔并购交易。

安进在该季度的销售额较同期增长了 22%。在其 13 亿美元的同比收入增长中,有 9.14 亿美元可归功于收购 Horizon Therapeutics 时获得的产品。

此外,实现两位数高增长的公司还有阿斯利康(17%)、Vertex(13%)、武田(10%)和诺华(10%)。其中,阿斯利康和 Vertex 更是分别实现了 6% 和 7% 的环比收入增长,显示出强劲的增长势头。

要说帮助阿斯利康(AstraZeneca)收获优异战绩的功臣,心脏治疗药物Farxiga、罕见病药物Ultomiris以及癌症治疗药物Calquence、Imfinzi和Tagrisso必须拥有姓名,目前这几款药物正处于销量黄金期。

Vertex囊性纤维化药物销售额继续攀升,主力产品TRIKAFTA/KAFTRIO二联疗法销售24.8亿美元,占比超90%,同比增长超18%,也贡献了公司主要的增长。同时其镰状细胞病基因疗法Casgevy也在稳步推出中。

9家实现个位数增长

除日本3家制药巨头和减肥药“双子星”领衔带了双位数高增长外,生物制药行业还有9家巨头公司都在第一季度实现了个位数的营收增长,其中包括默沙东(9%)、葛兰素史克(6%)、百时美施贵宝(5%)、欧加隆(5%)、吉利德(5%)、梯瓦(4%)、赛诺菲(2%)、强生(2%)和艾伯维(1%)。

默沙东的营收增长与超级重磅炸弹 Keytruda 的持续增长并驾齐驱,Keytruda 的销售额在本季度增长了 20%,达到 69 亿美元。与此同时,HPV 疫苗Gardasil增长了 14%,达到 22 亿美元。这两款产品为其 159 亿美元单季度总收入贡献了58%的功劳。

葛兰素史克和强生在2023年均剥离了消费保健部门,在执行专注处方药战略后,二者在2024年第一季度分别实现了6%和2%的营收增长。

在经历2023年第四季度营收下降 4% 后,吉利德2023年首个季度实现了 5% 的增长,这主要归功于其肿瘤产品以及肝病产品组合销售额分别带来了18%和9%营收增长。

2024 Q1对于BMS而言,是悲喜交加的一个季度。除了报告营收增长5%外,还披露了一项大规模的成本削减计划,将裁员 2000 多人。

得益于战略重心转移,或者是核心产品持续发力,又或是眼光独到的BD交易等多方面的有利因素推动,18家制药巨头在2024年Q1收获了高光时刻,但另外7家公司在该季度却迎来了不一样的开局。

7家Q1业绩下滑

在第一季度销售额下降的公司中,令人惊讶的新成员是再生元(Regeneron),尽管其支柱产品 Dupixent 继续保持增长态势,但其产品总销售额仍下降了 1%,主要原因在于眼病治疗系列药物 Eylea 销售额下降2%。值得注意的是,Eylea 合作伙伴拜耳Q1营收也下降了 3%。

辉瑞该季度销售额下降了 19%,是业内第一季度唯一一家持续两位数下降的公司。不过,下降的主要原因是市场对其 COVID 产品的需求下降。

尽管如此,辉瑞也仍释放出了积极信号,其 149 亿美元的收入比华尔街分析师预测值高出 10 亿美元。另外,这也是辉瑞连续第三个季度实现环比收入增长。如果剔除 COVID 产品的销售额,辉瑞在该季度的营收增长11%。

尽管罗氏眼病治疗药物 Vabysmo 销售额飙升,迅速抢占了 Eylea 的市场份额,但其产品销售额还是下滑了6%。

其他营收下跌的公司还有渤健(Biogen)和晖致(Viatris),分别下降了 7% 和 2%。

随着多发性硬化症产品销售额的下降,渤健预计这一趋势将持续 2024 年整年,因为其预计年度收入将面临连续第五年下降。

资料来源:

END

◆新康界广泛征集投稿,内容可涉及医药政策、研发动向、资本市场等产业相关话题,投稿请发送至(hejing@sinohealth.cn),请注明联系方式;

◆商务合作/转载开白,请联系13610303540(微信同号)。

点击下面,关注新康界,获取更多热点分析/行研报告/蓝皮书。

【免责声明】

1.“新康界”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我司联系。

2.“新康界”致力于提供合理、准确、完整的资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

3.“新康界”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“新康界”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

4.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。