4月9日,凯莱英发布2019年年度报告。2019年是凯莱英发展的二十周年,也是其上市三周年之际,站在二次创业元年的新起点,其整体表现如何呢?

据报告显示,2019年凯莱英实现营业收入24.60亿元,同比增长34.07%;归母净利润5.54亿元,同比增长29.32%;归属于上市公司股东的扣除非经常性损益的净利润4.89亿,增速32.50%。整体来看,公司收入端快速增长符合预期,扣非增速与收入增速基本一致,表明公司内生良性增长和各项费用控制良好。

图表1:凯莱英2019年主要财务指标

来源:公司年报,中康产业资本研究中心

1、临床阶段项目高速增长,“漏斗效应”进一步彰显

作为一家服务于新药研发和生产的CDMO全球性一站式综合服务商,凯莱英依靠多年积累形成的技术优势和平台优势,为国内外制药公司、生物技术公司客户提供小分子药物研发和生产服务,广泛覆盖新药从临床早期阶段到商业化的CMC服务,包括高级中间体、原料药、制剂等的研发和cGMP标准规模化生产。

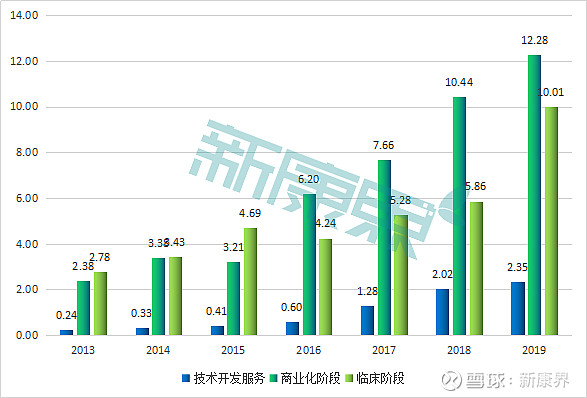

凯莱英的主营业务有技术开发服务项目、临床阶段项目及商业化项目三大板块。2019年,这三大板块收入分别为2.36 亿元、10.01亿元、12.23 亿元。其中,临床阶段项目收入呈现高速增长状态,同比增速高达70.89%,而另外两个板块增速均为17%左右。临床阶段板块营收超速增长,主要是因为临床项目数量的快速增长及单价的提升,这在一定程度上体现了临床阶段项目的技术附加值。

图表2:凯莱英三大板块业务收入情况(单位:亿元)

来源:公司年报,中康产业资本研究中心

临床阶段项目是未来实现商业化订单放量的前提,可为后续商业化项目打下基础。随着临床阶段创新药项目逐渐进入商业化阶段,将会给公司收入带来较大贡献。2019年公司商业化项目订单为30个,与2018年相比增加了3个。鉴于商业化项目具有规模大、确定性强、抗周期等特点,当公司服务药品数量足够多、适应症足够分散后,商业化项目收入会逐步成为公司收入增长的“放大器”和“稳定器”。值得一提的是,再鼎医药的PARP抑制剂尼拉帕利已于2019年底在国内获批上市,即将进入商业化放量阶段,而凯莱英作为再鼎医药的核心供应商,可能会因此受益。至于技术服务项目,一直以来都是凯莱英业务板块中收入占比最少的,不过也持续保持平稳增长。

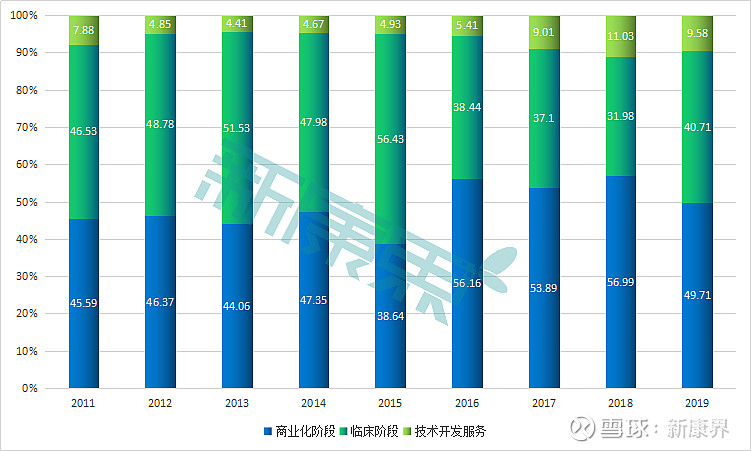

图表3:凯莱英收入结构

来源:同花顺,中康产业资本研究中心

总的来说,从营收上看,公司近三年的整体业务结构虽有小幅变化,但总体变化不大:技术服务项目收入约占10%,临床阶段项目收入占30-40%,商业化阶段项目收入占50%以上。从项目数量来看,从2017年的328项增加到了2019年的549项,通过持续承接各阶段临床创新药项目,公司形成了丰富的项目储备。另外,各阶段项目数量均在提升,“漏斗效应”进一步彰显,为后续商业化项目的持续产生奠定了基础。

图表4:2017-2019年凯莱英各个阶段项目数量

来源:公司年报,中康产业资本研究中心

2、中小创新药企客户端发力,营收占比提升至30.75%

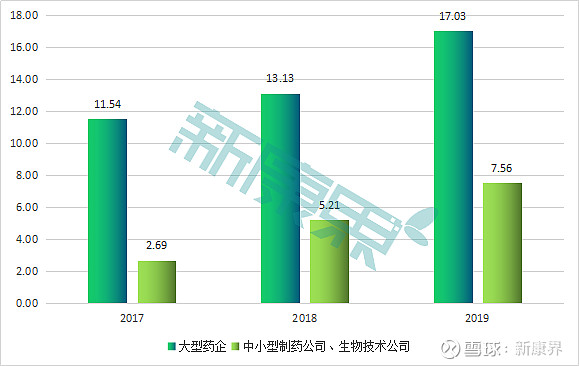

凯莱英的客户为大型制药企业及中小型新兴创新药企两类,前者包括辉瑞、默沙东、百时美施贵宝、艾伯维、礼来等全球制药巨头,后者则包括再鼎医药、贝达药业、和记黄埔等优秀的新兴医药公司。两者在2019年均给公司带来了良好的增长收入,并形成了“七三”分的态势。

据年报显示,来自服务的大型制药公司所属药品收入由2017年的11.54亿元增长至2019年17.03亿元,复合增长率达21.51%,2019年同比增长29.69%。不过,近三年大型制药企业带来的收入占比却下降约10%。另外值得一提的是,2019年公司服务的创新药项目数量占上述五大制药企业公布的临床中后期研发管线的25%。预计后续随着公司与欧美制药巨头合作粘性的不断强化,该占比会进一步提高。

得益于公司持续不断的开拓中小创新药企客户,其国内外中小创新药客户池已扩充至600余家,活跃客户400余家,2019年产生订单客户129家。而由其带来的收入也实现快速,为7.56亿元,同比增长45.09%;收入占比从2017年的18.92%提升至2019年的30.75%。

图表5:来自于大型制药公司及中小创新药企客户所属药品收入(亿元)

来源:公司年报,中康产业资本研究中心

另外,从收入来源地看,目前海外收入仍占主导,为22.41亿,同比增长35%,收入占比 91.08%。而国内业务收入则为2.19 亿元,同比增长25%。

3、毛利率近三年呈下降态势

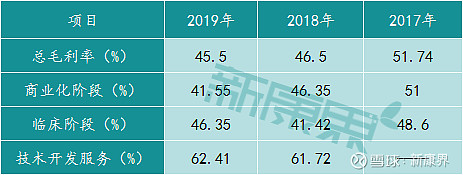

从2017年到2019年,公司的毛利率从51.74%降到了45.50%,呈现下降的趋势。具体到各类项目的毛利率,只有商业化阶段项目的毛利率与公司整体毛利率表现一致。与2018年相比,临床阶段项目与技术开发服务的毛利率均有所增长。而商业化阶段项目则由于一个毛利率低、规模大的ABBV订单影响,毛利率下降了4.8%。

图表6:凯莱英各业务板块毛利率情况

来源:同花顺,中康产业资本研究中心

从2019年各季度毛利率的情况看,2019Q4季度整体毛利率环比Q3提高2.53%,有显著回升,这主要是因为2019Q4执行低毛利率商业化订单较少。而考虑到产品备货周期因素,预计2020 年公司商业化项目毛利率有望趋稳,甚至可能会有所回升。实际上,CDMO/CMO行业整体毛利率在30%-40%之间,凯莱英的毛利率算是其中相对较高的了。药石科技由于提供的分子砌块具有一定独特性,产品毛利率水平也很高。

图表7:国内CRO/CMO/CDMO企业毛利率情况(%)

来源:同花顺,中康产业资本研究中心

4、服务链向后延伸,掘金生物大分子

全球疫情给2020年的经济带来了较大的负面影响,对于药企而言,疫情阻碍了新药研发的进程。如美国时间3月23日,礼来宣布将在全球范围内,推迟大多数新研究的启动,暂停大多数进行中研究的患者入组,对已经入组进行临床试验的患者继续治疗。其实,疫情对于企业的影响主要会体现在2020年第一季度业绩上。如康龙化成及泰格医药均已发布2020年第一季度业绩预告,两者分别预计其归属于上市公司股东的净利润将同比增长70% - 100%及58%-88%。

从中长期看,国内CDMO公司在全球市场的份额持续增加是产业大趋势,不会因为疫情的发生而出现转移。另外,国外疫情滞后于国内,国内疫情有望最先结束,这也给国内CDMO企业获取更多的海外业务提供了可能性。

凯莱英在其年报中也表示,公司各项业务已进入正轨,公司经营情况持续向好的趋势不会改变。同时,在此期间公司保持与全球客户密切的沟通,展现的执行力和稳定性进一步赢得了客户对公司的信任,中长期看,公司面临的机遇大于短期挑战。

未来,凯莱英将在不断夯实小分子药物业务的基础上,将化学大分子、生物技术、临床CRO服务、生物大分子等新业务作为其未来发展的重要战略布局,向打通药物研发全产业链、一站式医药研发外包服务平台发展。在生物大分子方面,公司在上海金山建立了生物大分子研发实验室,该领域将成为其未来重要的增长点。

扫码可添加小编微信,邀您进群

更多医药健康行业资讯、研报、专访等你来看