大部分互联网企业,都在Q3的财报中,迎来用户规模增长放缓,以及部分运营指标的变化,这个Q3的拼多多也不例外地,出现了增长结构的调整。对投资者而言,尤其是对于认为互联网依然属于自身能力圈的投资者而言,我认为还是需要提出几个问题,然后试图在文章中给出自己的看法。

用户规模的天花板,是不是企业的天花板。用户规模以外,还有哪些企业增长的轮动指标?农研的长期意义是什么?

财报:用户增长放缓,收入质量先行

2021的Q3数据显示,公司总营收为215.1亿元,同比增长51%。线上营销收入为179.5亿元,同比增长43.7%;交易佣金收入为34.8亿元,同比增长161%;商品销售收入从去年同期的3.9亿元下降至8211万元。如果剔除商品销售收入,扣一些非,营收方面保持55%的增长。在交易佣金收入方面,保持着超过100%的提升。

先看用户增长的情况。截至21年Q3末,拼多多年度活跃买家达8.7亿,同比增长19%,单季新增1740万。21Q3平均月活跃用户为7.4亿,同比增长15%,单季新增300万,月活占年活的85.5%。用户增速放缓。MAU增速15%<收入增速55%,出现了新增长点的接力。

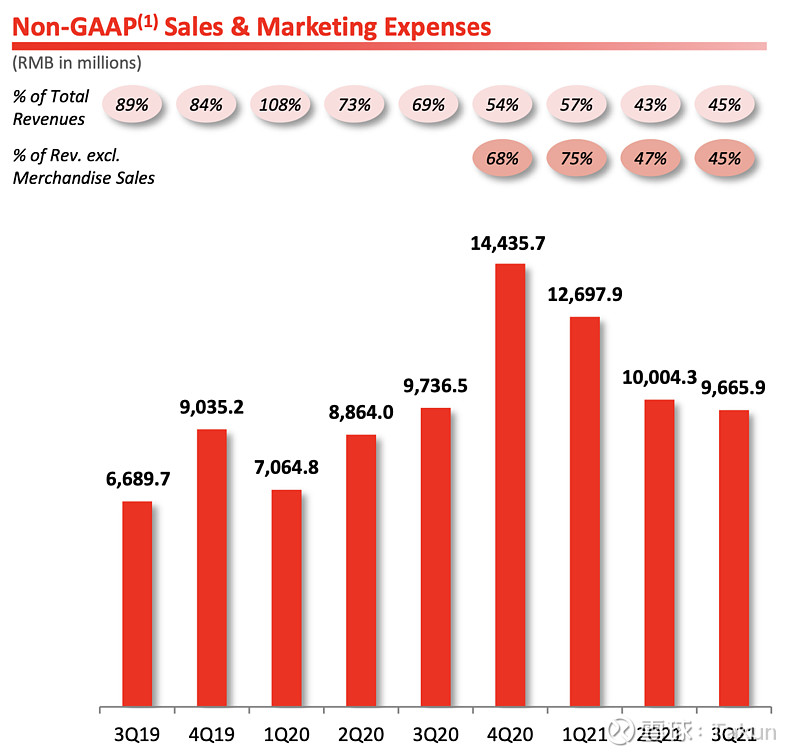

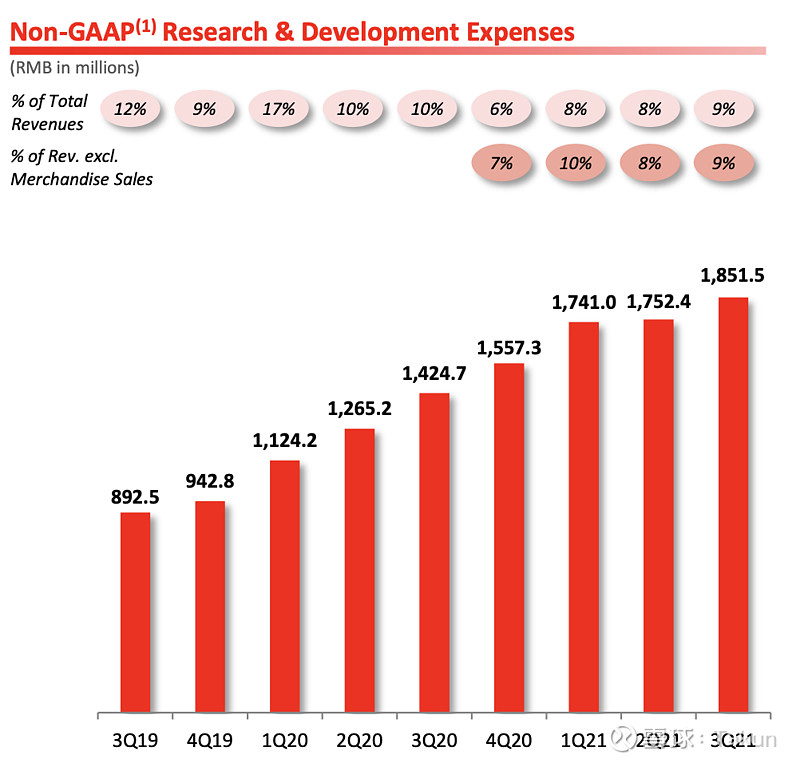

再看一下费用的控制情况,从数据看也在践行CEO“重研发轻营销、坚持投入农业”的长期战略,Q3营销费用环比继续保持下降,其费用率控制在45%,研发费用则继续加码,费用率在9%。

所以在我看来,拼多多的核心增长观测指标,已经从最早期的用户规模,转到了用户客单价的提升(用户收入>MAU)和用户生命周期的提升(营销费用降低+农研潜在接力)。从财务数据上,企业管理层也是在践行这种转型的承诺。

轮动:人才梯队和生命周期

一方面是人才梯队的变化,这块也是财务数据的线性指标,即基于新的战略,进行新人才梯队的轮动。CEO陈磊也提到,“自去年初起,我们看到我们的团队中有很多年轻成员正走向台前并承担更多的职责。 这些年轻的成员展现了他们为用户服务的核心价值理念。 ”接下来半年到一年,会有更多的人走到台前,接过重要的职能。人才的调整和轮动,既是公司战略转型的决心,也是接下来关注的重点。

另外一方面,就是将大部分利润投入到再生产中的“百亿农研专项”。这自然成了市场上的焦点所在,这一波重研发的投入,究竟值不值得?我的看法是,当然值得。

农业是拼多多的开局之本,也是拼多多的核心护城河,正是看似低ROI的农产品和用户需求的流量基础,构成了拼多多早期开局的基本盘。作为柴米油盐酱醋茶的主动高频刚需流量,用科技带动农产品上行,让数字经济进入到渗透率相对较低的乡村社区,在ESG的同时,也建立了足够多的农产品壁垒。

壁垒的核心是通过技术驱动,提升农产品供应链的效率,进一步降低农产品的成本,比如本地需求的匹配减少不必要的转运,比如降低运输时带来的食物损耗,像是路径规划、算法设计和冷链优化等等。在社区团购竞相卷的当下,低成本,一定是稳定流量LTV生命周期的保证。

壁垒也在社区团购的影响下,进一步居安思危,延伸到供需匹配之外的农产品上游,诸如产量、营养、环境可持续性的技术解决方案,来保证终端的稳定性。

过去的百亿补贴,是发掘C端的“购物需求”,如今的百亿农研,是发掘B端的“供应链接”。农研的长期意义,就在于此。

总结:农卷农舒

企业的股价和市值波动,皆是来源于对企业盈利能力的预期变化。企业有没有能力挣到足够的利润。挣到的利润,是成为股东利润的积累,还是成为又一波新增长的基础。在宏观环境不确定性增强的情况下,究竟是逆势扩张还是顺势筑墙。这都是企业管理层和投资者们需要考虑的因素。

当下的拼多多,正处于一个从高速增长到稳健发展的转型点,农产品品类的稳定性带来的生命周期的延展,高频的农产品进一步夯实的积累,带来全局ROI的提升,这块路径依然非常稳定。 这次十一黄金周期间,涉农订单量的同比就达到了279%的增速。

营销SnM是当季消耗的卷后更卷,研发RnD是多季积累的从卷到舒。6岁的拼多多,进入稳健而确定的新阶段,也会有稳健而成熟的投资者。

让“土味”继续,农卷农舒。