作为前鹅厂员工,对腾讯的感情,一直都是复杂的。内部赛马“万骨枯”的一叶障目,是过去灯下黑的学费;调研百倍股GUNGHO《智龙迷城》的经历,成了入坑雪球的临门一脚;“不在此山中”的理性,让自己从雪球平台的成长中,找到腾讯业务和财报的连接,才逐渐读懂这个让自己“正直、进取、合作、创新”的腾讯控股。

随着腾讯的股价屡创新高,作为一名雪球上的职业鹅吹,对腾讯的优点已经懒于赘述。就着“真香”的Q3财报,我们来谈谈鹅厂的未来天花板。

直接说结论,不服来战:市场往往过度关注腾讯的游戏业务,并且在各种干扰声中,忽视了腾讯对其他业务的连接能力。

消费互联网业务解构:游戏之外的多项隐性冠军

除了游戏业务,腾讯在很多行业的领域,都是第一名。这张图,我记得在鹅厂的时候还有很多业务是#2,如今除了云业务暂居第二以外,其他业务都是妥妥的第一。

最基础的业务逻辑,就是社交流量的场景融合,也就是通过社交流量进行分发,从而使得腾讯的各项业务,形成一个又一个新的流量池。

游戏业务本身,只是流量转化的最小阻力位,在过去人口和流量红利的互联网前半场,享受着最高的爆发力。

如今的游戏业务,更多的不是单点运营事件的爆发,而是通过订阅制和IP衍生的内容形式,妥妥的延长游戏的生命周期。

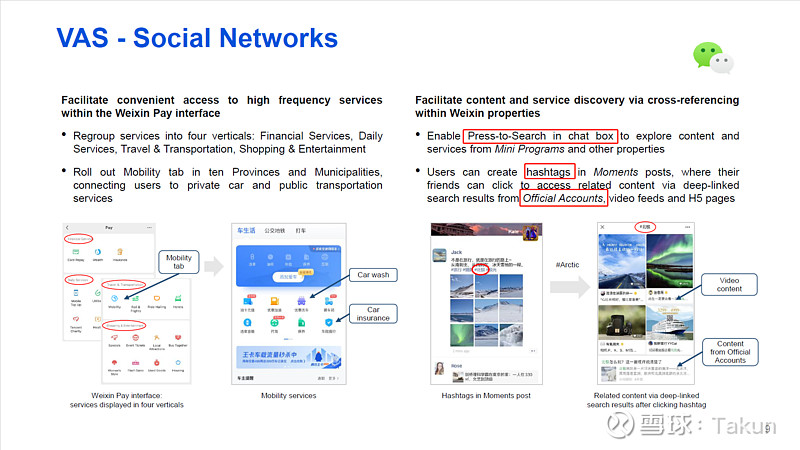

作为一个海权型的企业,腾讯的高流量产能,能够使得其消费和产业端的流量开发率的天花板,始终随着用户复利和数据复利水涨船高。“搜一搜”就是在流量海洋中的一种全新的连接方式,通往微信生态繁茂森林里的各个产品腹地,继续稳步提升着社交流量的活跃度和转化率。

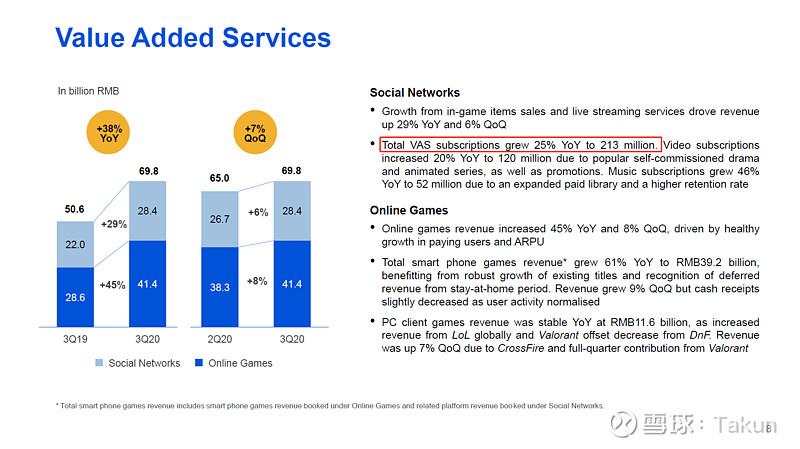

游戏业务之外,媒体业务、金融科技业务、云业务和工具类业务,他们受益于互联网下半场的精细化运营的流量精准转化红利和生命周期,却往往被市场所忽略。这2.13亿的用户带来的订阅肌肉记忆和付费习惯,不仅仅是消费互联网的生命周期的加持,也是产业互联网外溢的收束。

“基因论”的智商税

直接上结论,旗帜鲜明的反对“toB基因论”的观点。“基因论”这种观点,用来“一言以蔽之”再好不过了,啥事做的不够好都可以用基因论笼统地概括,甚至连“做不好”这个主观的观点也经常被忽视。

Q:XX为什么做不好XXX?

A:没有XX基因。

投资者们都喜欢简单化,毕竟买卖决策也只是一个简单的动作,但是经过思考的化繁为简和无脑的化繁为简,恐怕是云泥之别吧。

当基因论成为一种现象的一致预期时,其被基因论给霸屏的业务价值,一定不会price in,在这种情况下,聪明的投资者一定会去寻找里面的价值,从而寻找超额收益。

C2B的连接——从消费互联网到产业互联网

每次看鹅厂的财报,游戏行业出身的自己,基本上不看游戏业务,这块数据往往相对透明又被充分研究,所以很容易成为price in。随着友商估值提升,被逐渐发掘价值的FIT业务和被“基因论”障目的企业服务业务,却是人弃我取的研究重点。

尤其是在2020年的Q3,这个企业服务增速从上个季度的30%变成24%的财报里,“基因论”一定会甚嚣尘上。然而就是这样的一份财报,确让我读到了大量乐观的消息:SaaS工具包里面的三项服务:企业微信、腾讯会议和腾讯文档,都交出了超预期的答卷。他们有一个共同特点:他们都是企业上云接入腾讯产业互联网的入口。这些入口的潜力,尤其是生命周期,往往被投资者所忽略。

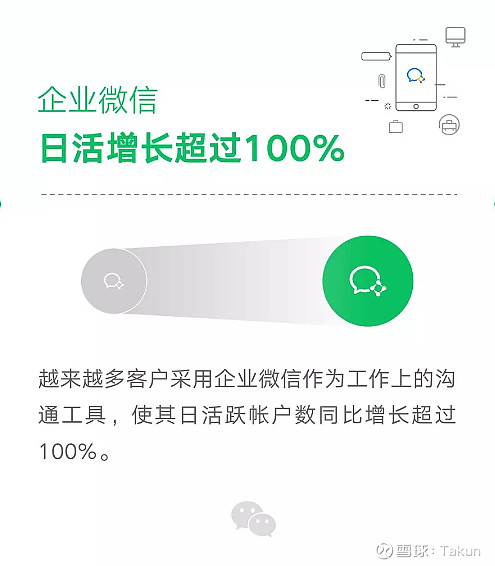

企业微信:服务微信用户数增至2.5亿,Q3日活翻倍

企业微信的爆发,一方面得益于腾讯IM的基础设施,一方面同样得益于在开放了企业微信和微信的连接,最重要的,是将C2B中和C端微信的连接关系,从员工资产转化为企业资产。只此一条,就使得企业微信成为了不少企业的刚需,之后再通过企业微信销售云服务,进一步将C2B的关系链进行固化和增值,妥妥的。

腾讯会议:1亿注册,办公Saa S标杆凸显

20Q3的财报中有句很容易被忽略的内容:“我们的视频通信解决方案腾讯会议已有超过1亿注册用户。”

疫情期间,腾讯会议8天扩容10万台云主机,创下了中国云计算历史上前所未有的记录。如今,仅用245天实现用户数破亿,再一次刷新了中国互联网与视频会议行业的历史。

作为占据企业生产经营中重要用户时间的产品,腾讯会议也从沟通的基础设施,变成了企业级的产品。

注意这是一款基于腾讯云原生开发的产品,也是一款能够灵活利用腾讯云闲置峰值带宽的产品,更是一款占据B端用户日常工作时间(增量)的产品。企业在会议中的需求,都会成为上云的入口。

腾讯文档:1.6亿月活(Q1)

这个业务其实非常好理解,只要看下微软的走势图就能明白了。

文档本身就是一种流量入口,更是让微软的股价浪过半边天的最大功臣。而这个让Pony期盼了8年的功能,更是企业日常开展事务的核心生产数据要素。

我鹅美如画的总集篇

1.游戏业务被过度研究,广告和金科企服往往被忽视。

2.对于消费互联网,关注流量转化率的提升和天花板的上行。

3.对于产业互联网,关注入口型业务的增长和规模优势。此处可配合当年不赚钱的QQ历史食用。

最后,作为一名职业鹅吹,我所说的,都是错的。