本文梳理一下我买入南极电商的逻辑,供事后分析以及给好朋友们的分享。

首先声明,南极电商是一家目前争议较大的公司,本文不构成投资建议。

首发于:“老庄LZ”

一、财报里,营收占比最大的子公司时间互联,这是一家什么样的公司?

当时看财报发现,时间互联这家子公司营收占比很大,也正因为它的存在,导致南极电商的本部业务有很多关键信息都被掩盖了。有专门写过一篇文章,介绍时间互联这家公司网页链接

客观的说,时间互联是一家互联网广告营销公司,在2016年 南极电商(NEEQ:002127)宣布拟通过发行股份及支付现金的方式,作价9.56亿元收购移动互联网营销公司时间互联(NEEQ:837139)100%股份。

“令业界惊讶的是,时间互联归属母公司所有者权益为2921.3万元,上述交易价格较此的预估增值率为3172.52%。业内人士一致认为,这个估值太高了。类似时间互联的互联网营销公司很多,而且并没有什么核心资产。”这是媒体当时的评价。

事后看,这个评价还是相对准确的,时间互联并没有为南极电商提供预期的数字化协同,而且当时收购溢价过高。但幸运的是,这家公司业务开展还算顺利,并未造成严重的后果,2021年开始,在网红达人,直播电商方面,也与本部做了一些交流。

我的观点,在合适的时机,尽快出手时间互联,或转让股份出表。

一来,近期南极本部收购多品牌,打造跨境业务,需要更多的资金支持,卖出时间互联可以回笼资金;

二,时间互联出表后,南极电商的财报可以更好的反应本部业务实质,使得更多的投资者和分析师看清公司业务本质,避免更多的误解和疑虑。

三,阿段说的,既然知道是个错误,当下立马改正的代价,就是最小的代价。

二、南极电商的商业模式是比较特殊的

南极电商的商业模式是比较特殊的,不说唯一,但也很少见。原因之一,就是南极人到南极电商,商业模式经过了几次迭代。从最开始的工厂端起价,到TO C的销售,到从线下全面转为线上,再到砍掉工厂和销售门店,全面转为品牌授权。这里面,有过往的品牌烙印,也有公司本身的继承和衔接。所以说,跟过往全面切割是很难做到的。直接导致的结果就是,客户心里的印象就是从自己生产到不生产只卖吊牌的刻板印象。一下子跳跃的太快了,跳不到直达品牌授权这一步。国外如迪士尼等IP授权公司就没有这个问题。

我们看南极电商的这门生意,到底赚的是什么钱,是服务费和品牌授权费。那我认为它应该是定义为品牌授权行业。把它归类为电商和消费行业都是表象。换句话说,只要我能拿到服务费的任何途径和品牌都是可行的,不管是电商,还是线下,不管是南极人,还是CA,只要我能把我的品牌授权做的够多,够大,那我这门生意是不是做的越大。南极电商在品牌授权行业里的市场占有率达40%左右,妥妥的扛把子。

好了,那再回过头来看南极的这门生意护城河在哪?为什么它能做这么大。

长期的供应链培育和供应链管理能力决定的。

从这个生意角度来说,不管是未来南极电商做线下也好,做跨境也好,极小可能自己下场做自营,因为这与这门生意本身是相违背的,南极电商要做的,是帮助你做大,帮助授权商卖的越来越多,而不是自己下场做。

南极电商未来要做品牌集团,手上握有几十个品牌。是这门生意的终极模式,手里有品牌,就是手里的牌,牌多才能把品牌授权这门生意做的更广,更高,触及更多门类和人群。

南极电商在今年行业低迷的时候,收的这几个品牌,在未来都会发挥巨大的价值,这是一套组合拳,继续在品牌授权这条道路上驰骋沙场。

总结一下,南极电商手里的好东西是品牌,做的生意是服务,是品牌的授权,核心是供应链和品牌资产。

这个模式很重要的优势就是风险极低,把库存和经营的风险全部转嫁给了经销商和供应商。可以说是坐享其成,生命周期很很长,生命力是极强的,复制性很强。蟑螂模式,抗风险能力极高。

风险点在于,品牌管理的升级以及对授权客户的法律追诉,新购品牌的收购成本和价值体现。

通过管理上数字化的穿透,对品牌质量的兜底,来实现可持续的经营。

这类生意模式,不需要更多的资本投入,就能产生极高的ROE,是巴菲特说的一类生意。

三、公司创始人张玉祥和企业文化

段永平对企业文化极其看重,认为一个公司需要更加本分的做生意。我也深表赞同。一家公司的企业文化,跟创始人息息相关。虽然强大有力的企业文化很难建立,但底层的不为,是可以追溯和看到的。不做伤害供应商的事,有利润之上的追求。

投资企业的时候,对于管理层的考察比重,需要被放在更高的位置上。(管理层的能力和诚实)南极电商的管理者是有极高的追求的,是开创出颠覆性的商业模式,是新商业的开创者。

张总几乎是在10年磨一剑,秉承着这样的初心,在一条路前行。

只是,这样的未来,是充满不确定的。开创者是有风险的。

张玉祥,是个商业奇才。这是我的理解。

现在网络上对张总个人有些看法,认为他说大话,吹牛逼,不诚信。我也去股东大会见过几次张总了,我大致说说我的看法,张总,本质上来说,他是一个理想主义者,有激情,有干劲,这样的人呢,说话有时候会带有一些浪漫主义的色彩,也就是会有一些理想化。但,他绝不是为了欺骗,也没必要这样做。平心而论,股东大会上也好,电话会议也好,很多事情其实他没有必要说的,说多了反而可能有违规风险,你去看很多上市公司的老总接待投资者都是草草的3个问题结束。之所以张总反反复复说了很多,我认为他的内心是坦诚的,也是孤独的。他希望很多的人理解他的愿景和做法,让更多人了解这家公司。

毕竟他的做法和商业思维,太超前。

他极为低调和神秘。基本不接受采访和外部演讲,出现在大众视野的机会少之又少。在几次大市场大环境的变革中,张总都极为准确的抓住了时代的脉搏,这种商业敏感和对行业的洞擦力,绝不是一件容易的事。

四、南极电商的组织架构特殊

在业务端,内部创立了类似阿米巴模式的事业部独立制。

独立事业部模式,他的组织结构,更像美国的联邦制或者叫中国古代的诸侯制度,他区别于中央集权的制度。

这样的制度设计有利有弊,利在于它是去中心化的,自驱动的,生命力极强的

弊在于,它的控制力相对是弱的,效率也是相对低的。

所以我们看到,很多事项上推进速度,比我的期待要慢。

中台是数字化,穿透管理层级,和法律团队的追诉,作为底线。

这一点上说,披露信息比较少。目前来看,我是不满意的。

数字化成果看到的比较少,所谓的南极研设,也已停止更新,官网更是无言以对。

法律团队也没有拿起法律的大棒,没有起到威慑的作用,小部分经销商偷标漏标常见且肆无忌惮。

五、GMV、库存标、利润

关于GMV

老张说2021年大概450亿,较年初的550亿目标值下降不少。

实际预计可能在420亿左右,有消费不好,电商流量见顶,入冬较晚等大环境的因素,也有自身的原因,比如南极人品牌遭受大量质疑和自媒体的黑,遭受唯品会下调。

那么四季度在140亿左右,做了一个简单的测算,红色是估计值。

根据预测值,第四季度,阿里下降-29.03%,拼多多下降-5.17%,京东-14.56%,唯品会-71.64%,抖快直播10亿左右。

我认为是比较合理的。

在此条件下,全年GMV达到420亿,增长4.70%。

关于库存标的消化

产生原因:阿里端根据19年,20年前三季度的增速领的标,实际达到的营收和预想的营收差额,就是多领的库存标。

估计20年四季度总体营收增长35%

那理想营收应为10.26亿

实际四季度为5.87亿

差额4.39亿皆为库存标

消化过程:一季度至少消耗了0.8亿客户手里的库存商标,

二季度营收少了2亿,

三季度营收少了1.4亿。

经过测算,0.8+2+1.4=4.2亿,预计第三季度去库存标基本完成,四季度销路不畅,需要继续消化。

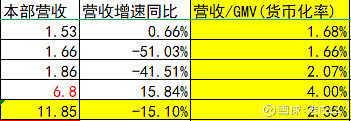

关于营收

由于第4季度,库存标基本消化,本部营收恢复正常。20年第4季度是5.87亿,21年4季度领标情况无法精确预测,基本会落在5亿-8亿之间。

关于利润

根据21年4季度的本部营收预测,全年利润会落在8亿-9亿之间。(加上时间互联),今年华东入冬时间过晚,将有较大影响。

六、品牌收购和运营

别人卖商品的时候,我们卖品牌,别人卖品牌的时候,我们卖服务。别人卖服务的时候,我们做工厂预付。

南极电商不等于南极人。它走的跟ABG模式是有点类似的,做品牌管理公司。

关乎南极电商的定位,行业性问题,电商还是线下,南极人还是CA都只是表象。核心是供应链。以低成本收购品牌,再撬动 品牌授权的大生意,这个估值空间就打开了。目前南极电商旗下的品牌有:南极人、卡帝乐鳄鱼、精典泰迪、C&A、BASIC HOUSE、Mind Bridge、JUCY JUDY、百家好、I’M DAVID、MR CLASSIC。

如果南极把食品供应链搞好了,会不会收购一个食品品牌,比如健力宝,来做品牌授权?如果收购了健力宝品牌,南极电商,还只是南极人吗?

想通这个问题,南极电商的空间就可知了。

引用我们一位资深人士的话,南极电商是一个商业操作系统,可以理解吗?基于南极人和卡帝乐鳄鱼品牌的成功,南极电商在纺服行业的供应链管理能力已经形成了,那么就可以在这个行业内收购更多的品牌来操盘,重新包装,整合,拓展合作渠道,合作方式,重组等,以达到提升效率,重塑品牌价值,扩大销量的目的。

但南极电商就到此了吗?不,南极电商未来可能拥有多个商业操作系统,跨地域的,跨品类的。

客观的说,目前的南极电商,遇到了很多问题,也存在诸多令人诟病的毛病。

受到平台限制;质量参差不齐,像开盲盒;扩品类,跨境困难重重;老张大嘴巴;中层管理人员能力不突出;舆论管理和引导差到极致。

电商的诞生提供了数据化的评价系统,利用这种评价系统,进而产生了市场化的优胜劣汰机制。但可回溯的,数据化的评价,存在时间滞后性,使得部分劣质的商家在未淘汰和淘汰的间隔过程中,产生了大量的低劣产品,拉低了品牌的属性。客观的说,绝大部分的南极人的产品,是配得上对应价格的。现在进行的,是2.0的授权升级,从供给端加大控制,实现更为精准和高效的品控升级,彻底解决品质不一致的问题。

这些都是过程,跟前几年的中国一样,每年都被说这里不好那里不好,但只要发展到一定程度,这些问题都会解决的。

前提是要发展,南极电商也一样,要有规模。

如果你再观察的细一点就会发现,南极电商的发展和中国社会发展进程是高度重合的,前几年大家追求只要价格低点就好了,现在这几年慢慢追求质量,追求性价比了,南极电商也在这个进程中慢慢完善的。我有信心。

七、直播业务

卡帝乐鳄鱼在抖音快手上直播的销量,远比南极人要好。

在我看来,直播上最大的买家应该是追求品牌折扣的那部分人群,在直播上容易受主播情绪渲染,冲动消费。但底层逻辑还是便宜。

品牌兜底,再给予部分的折扣,很多人就会下单购买。

所以老张肯定也是看到了这个现象,未来在直播业务端,新收购的个性化品牌卡帝乐鳄鱼、精典泰迪、C&A、BASIC HOUSE、Mind Bridge、JUCY JUDY、百家好、I’M DAVID、MR CLASSIC空间很大。

八、跨境电商FOMMOS

首先明确一点,老张想做跨境电商,并不是心血来潮,而是长久的规划。早在2,3年前,跨境的业务就已经在组建了。

Shein这两年做的很不错,跑出来了,给了老张学习和对标的动力。这点上说,老张还是一个敢为天下后的例子。

南极电商的跨境业务,经历了曲折,从原来的全面对标shein,到后来的结合个性化的需求,做了较大的转变。原因是,老张看到了近一年来,模仿shein的公司都死掉了,以及cider等个性化的平台突出了重围。背后逻辑是fb等国外社交媒体的流量推广费用的暴涨。

跨境业务,团队应该是优秀的,投资上说,做一个彩蛋比较好。能做成是最好的,做不成,在可控的范围内,就不会有太大的损失。

九、跨品类,食品等

食品品类一直在推进,主要是南极人品牌在做,算是前期的尝试和拓展。老张说有可能用独立的子品牌来运营,我认为是比较合适的。南极人品牌在顾客心智上,嫁接到食品上,相对不太容易接受。用子品牌,南极汇食之类的,会比较好。

这部分,因为前期的推广期2-3年,是不收服务费和授权费的,所以也可以看成是一个彩蛋。

十、南极电商是否提升社会效率

现在有个论调,说南极电商加大了企业成本,加重了消费者的购物成本,大家怎么看?

我看来肯定是错的,但错在哪?

举个很简单的例子,如果没有南极电商,工厂生产的产品跟有南极电商卖得一样好,那么这个论调是对的。如果没有卖得一样好,那么这个论调就是错的。

同意吗?

那么就引申了另外一个问题,南极电商靠什么?首先,南极电商切入的是过剩行业,过剩行业竞争激烈,销量不畅,所以我南极电商帮你卖,OK,你销量提升了,我的价值就体现了。如果不是过剩行业,怎么办,比如食品,那我给你提供服务,让你卖的比以前更好,销量更多,那么我的事情有价值。如果没有达到这两点,我认为南极电商就没有价值。

如果不能给工厂带来销量的增长,说其他的,只会当你是放屁,说你是吸血虫,空手套白狼。

那么,是什么让南极电商能给工厂带来销量的增长呢?

以前的阿里,南极电商可能有内部资源,可以上活动,现在估计没了。现在能在线上南极电商提供的,一个是品牌的知名度,另外一个就是 品牌搜索加权。

很多人也担心阿里,京东自己做淘工厂等D2C业务,会不会对南极业务造成重大打击。

南极实际也是D2C,他提供了渠道。工厂本身存在D2C的需求,就看哪个渠道更好。南极只是其中一个渠道,但可能是收费最低的,效果最好的渠道。同时,还有品牌复购。

我的理解,根本原因就是南极已经有了极大的规模,可以提供源源不断的需求,反过来,供应链也反辅了南极。

不管阿里巴巴京东也好,直播也好,他们提供的渠道,费用其实很高的,也可能不稳定。

所以综合下来,南极的低费率,友好的,可持续的渠道可能更容易受到工厂的欢迎。同时,南极不仅有南极人,还有CA,卡帝乐等等,中高低品牌的选择,可以提供多元的一体化选择。

十一、估值

预估2022,2023,2024年的业绩分别是12亿,14.4亿,18亿。以三年后估值的一半买入价计算,低于247亿为可买入区间。

最后,贴一篇以前写的文章,现在看,还是蛮有味道的。

南极电商的格局

$南极电商(SZ002127)$ #雪球星计划# @今日话题 $小米集团-W(01810)$ $牧原股份(SZ002714)$