中国建材属于那种一眼定胖瘦的企业,有很多很多优秀的前辈已经写了分析的文章,本文是我自己买入中国建材的逻辑梳理,会引用大量优秀前辈的数据和文字,对此不再一一感谢。 @牛阿瞒2@平湖长清

总体来看看:

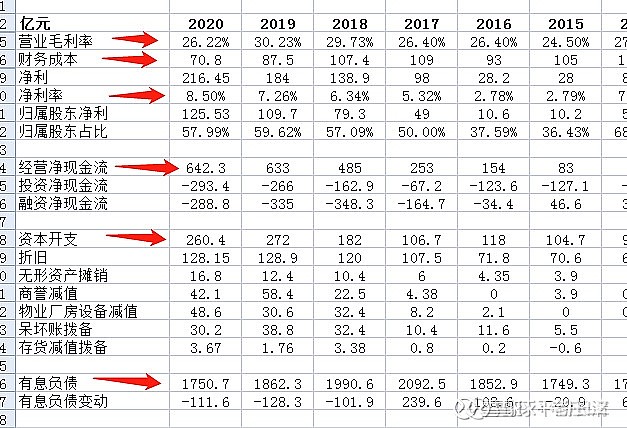

财务数据:

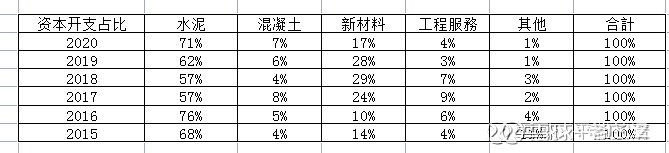

各板块数据:

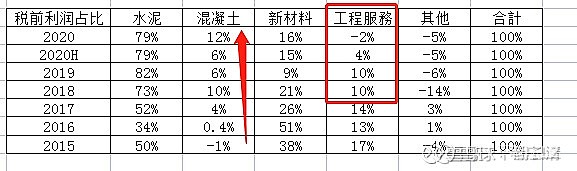

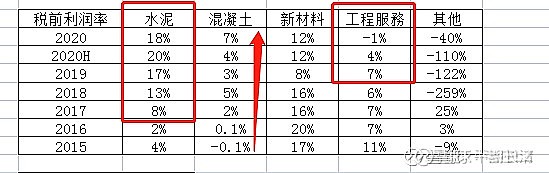

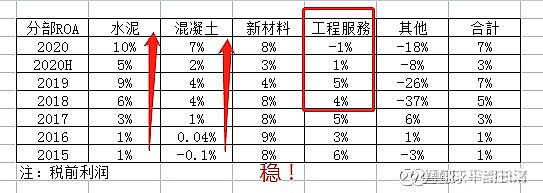

随着新材料板块营收的增长,水泥营收逐步下降,混凝土板块和工程服务板块占比保持平稳。这正是前董事长宋志平布局的三条曲线战略,水泥+混凝土业务反哺新材料,在水泥平台期过后,保证企业未来的发展空间。

水泥依旧是中国建材盈利结构中的定海神针,税前利润占比80%,且盈利水平在向好发展,税前利润率和税前ROA持续提升,也说明中国建材兼并收购而来的水泥资产起到有效管理(技改、升级、淘汰、置换等等)。

混凝土板块持续改善。这是一个未来值得期待的板块。

新材料营收规模不断扩大,但是其中部分子公司还有待释放业绩,而整体ROA能够保持平稳态势。

工程服务板块短期受海外疫情影响较大,相信过后能够很快恢复常态。

逻辑支持

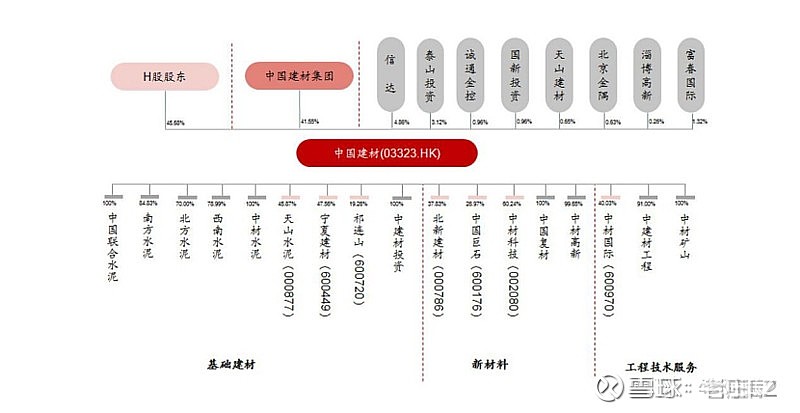

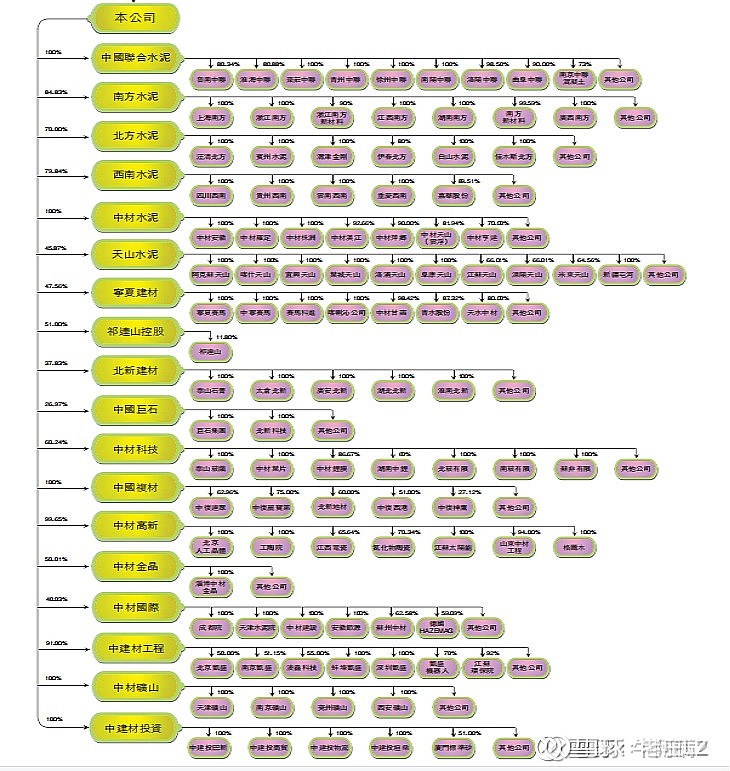

1,子公司股权价值合计超过公司市值

对照中国建材20210816的市值865亿港币(约合720亿元人民币),尚不及其持有的天山股份的市值,中国建材的市值大约相当于其持有的上市资产总价值1866.4亿元的38.6%。

此外,中国建材还持有城发环境9.72%、上峰水泥14.40%、耀皮玻璃12.74%、理工光科13.54%、山水水泥12.94%,我就没有逐一计算了。

别忘了中国建材还有很多非上市资产,也都白送了。

2,利润口径核算同样相当低估

1、上市主体贡献的归母净利比中国建材合并归母净利润高出近40亿元,显示以北方水泥为代表的非上市主体对集团整体经营利润亏损拖累较明显。

2、当前的利润结构中,水泥板块合计归母净利130.52亿元,占比103.97%,新材料板块合计归母净利29.69,占比23.65%,工程板块利润贡献可忽略不计,非上市主体是负的利润贡献。

按照利润贡献的占比可知,分析中国建材的重点在于分析水泥+和新材料。

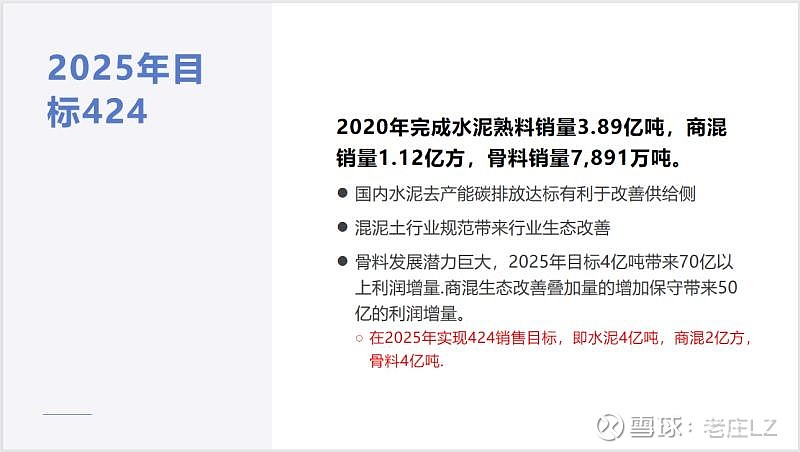

3,水泥行业霸主,骨料业务稳定的现金奶牛

水泥行业集中度CR5=45.69%,行业老大中国建材市场占有率20.71%。

供给侧改革下,产能置换导致水泥行业新进入者几乎没有。获得定价权的方式有很多种贵州茅台是通过品牌获得定价权,腾讯是通过转换成本来获得定价权,而中国建材的方式是利用自己中字头的央企身份整合拥有特许经营权的企业掌握稀缺矿山资源从而垄断市场获得定价权。

现在我们要买水泥早就不存在赊账了也不是现金买货而是预付款足可见水泥行业的整合已经进入收尾阶段。

水泥产业链近几年一个很重要的变化就是在环保趋严的背景下,原本粗犷的天然采砂模式不可持续,逐步转变为在政策主导之下的机制砂规范发展模式。由此,骨料业务的准入门槛、资金门槛越来越高,砂石矿山的采矿权价格也随之水涨船高。(具有垄断性)

碳中和以及供给侧改革政策背景,加大行业进入门槛,挤压小厂生存空间

砂石骨料

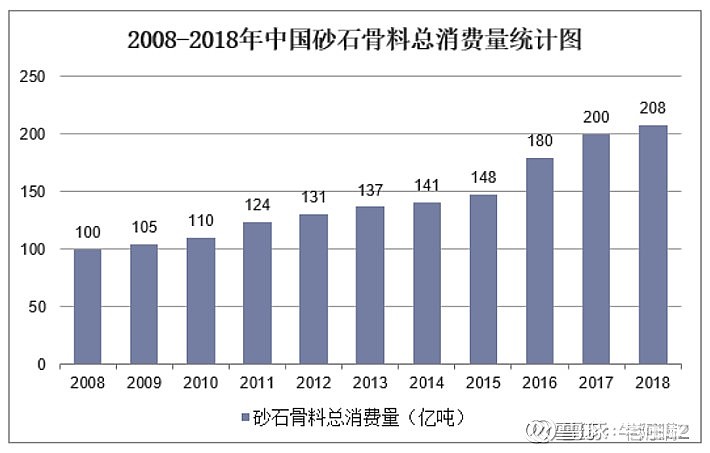

砂石骨料的需求量与基建整体增速相仿,每年5%-8%的增速。下图为砂石骨料的总消费量情况:

按照每吨砂石50元的保守价格进行测算,全年大约220亿吨的消费量,砂石市场的总量约为1.1万亿元,与水泥市场总量相当。

从市场格局来看,砂石行业还处在一个极度分散的竞争状况。根据中信证券的研究,2020年全国砂石产能排名前十的企业及其产能情况如下:

骨料砂石行业是一个非常暴利的行业。查阅各家水泥行业上市公司的报告,几乎所有的公司都会提到布局高毛利的骨料业务。

根据中信证券整理的中国建材入手采矿权的价格情况,砂石矿的吨矿出让价格仅为2-6元不等,按照70%的原材料成本估算(来源于砂石骨料网数据),吨砂石制造总成本在3-8元,对应动辄几十元的销售价格,可谓暴利。

水泥业务奠定了中国建材稳定的现金流基础,骨料业务是其未来水泥产业链上的增长点,二者共同构成中国建材的核心主业水泥+,这一稳中有增的基本盘,为中国建材发展新材料业务提供了源源不断的现金流支撑。

新材料发力明显

旗下多家子公司,在专业领域世界排名第一,不一一举例。

北新建材,中国巨石,中材科技,中复神鹰,中材高新,中材国际,中建材工程,中材矿山,中建材投资有限公司。

市场担忧:

资产减值不断

中国建材在2018-2020年间执行三年战略减值策略,三年间减值力度远远大于此前,情况如下:

要知道,2018-2020年的水泥价格远高于2016-2017年,没有理由在价格更优的2018-2020年,资产的价值测试反而会比2016-2017变差这么多。

所以,近三年的这种减值力度,只能是基于产能置换关停老产线的异常值,未来减值逐步回到常规水平,就会有效的释放出利润。

其中,2018-2020年南方、中联、中材、西南四家水泥公司的资产减值情况如下表:

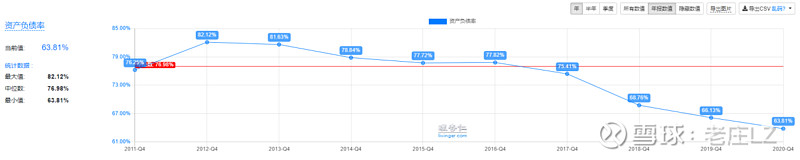

高额负债侵蚀利润

可见,公司呈现出现金持续增长、带息负债持续下降的态势,同时平均融资利率也在不断下行。考虑到2020年公司合并口径经营净现金流已达642亿元,目前的带息负债水平以及持续下降的趋势,不会对公司经营造成负面影响。

从另一个角度看,借入平均利率仅为4.49%的资金,投入营业利润率达11.79%(2020年数据)的业务经营,实际上是为ROE提升使用财务杠杆。这不是风险,是提升ROE的推动力。

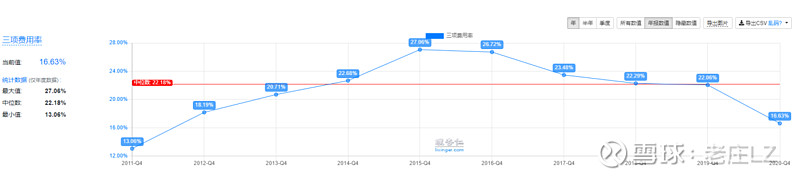

管理低效的大企业

中国建材的水泥产能主要来自重组,必然需要消化很多低效产能,这也正是目前该公司显示为经营效率较低的根本原因。但如果我们从动态的角度去观察企业的经营效率,可能会得到不一样的结论。

下图为2016-2020中国建材期间费用率变动情况,可见虽然整体期间费用率较海螺水泥更高,但整体呈现出下行趋势,提质增效正在进行。

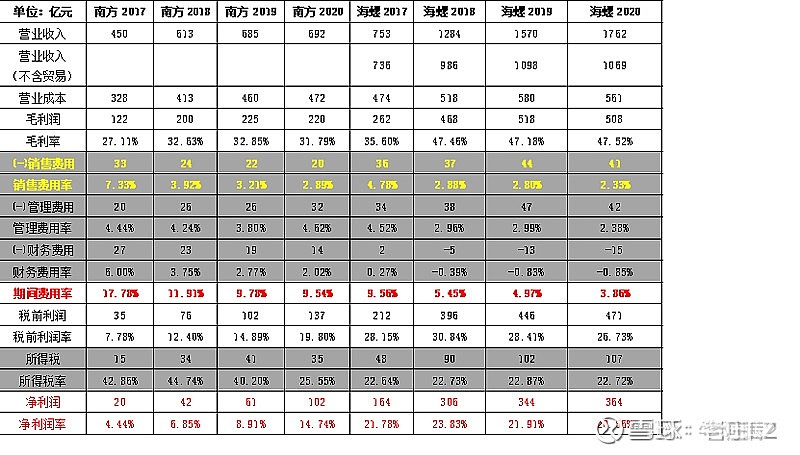

进一步地,考虑到海螺水泥和中国建材旗下南方水泥的地域重合度较高,面临的经营环境较为类似,下边单独将南方水泥的数据与海螺水泥进行比较。

可见,南方水泥与海螺水泥的差距主要体现在毛利率和管理费用率上。

海螺水泥的“T型战略”确实带来了成本的大幅领先,毛利率大幅高出南方水泥10多个点。在三费方面:销售费用海螺水泥和南方水泥基本趋同;海螺的管理精细化水平更高;财务费用源于南方水泥整合水泥产能过程中的大额资金支出,至今仍有近260亿元带息负债,而海螺已是净现金的状态。

宋志平先生的优秀管理经验,在中国建材的身上继续体现,提质增效正在进行。

港股市场的估值压制

港股市场的金融地位将继续保持,随着中概股回归,港股市场收益,在当下估值极低的前提下,未来可以期待。

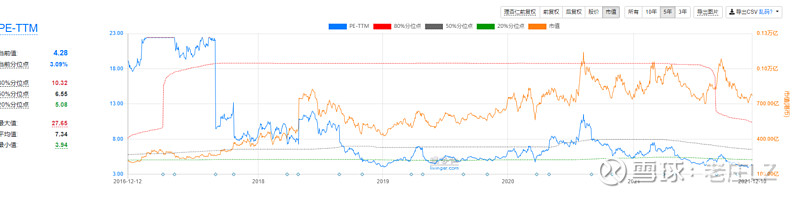

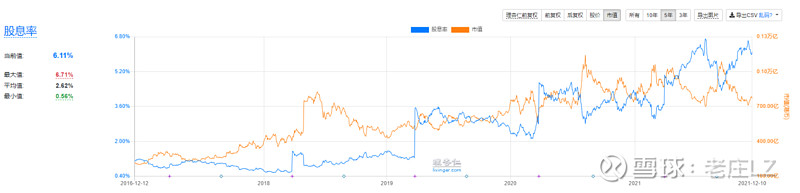

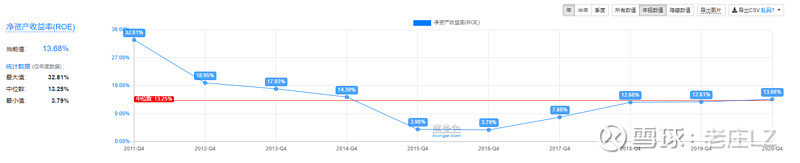

估值分析:

最后贴个我们周总的帅照:

$中国建材(03323)$ $中国巨石(SH600176)$ $北新建材(SZ000786)$ #雪球星计划# @价值奇点 @灰色钻石 @托福点邓 @谦和屋