整个五月是疯狂跌价与滞销的一个月。尽管我们看到资本市场上,机构通过量化制造了几次集体涨停,但是基本面还是没有任何改观,反而在更加恶化。这也就解释了股票在大涨后迅速回调,埋了很多人的惨况。

很多人在问什么时候是个头?上个月我预测要在六月展会才能揭晓,下面我们就几个主环节情况做分析。

【硅料端】

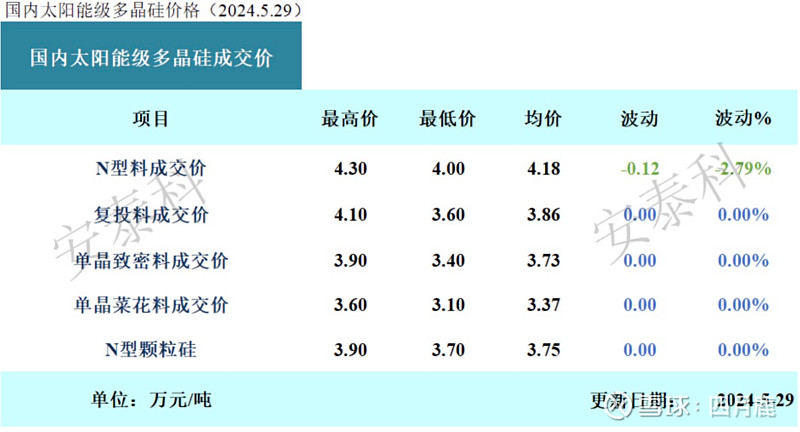

硅料在劳动节假期期间就出现了暴跌(由于硅业分会也在放假,所以新报价在8日才公示)。4月的时候,硅料厂认为可以通过跌价,刺激市场,拉高销量。并通过劳动节备货,可以拉高价格。但是从结果看,显然是失算了。

今年劳动节假期前夕,各家公司都没有要求硅料公司备货,到了假期,硅料本应该“检修”限制生产,自作聪明博备货拉需求,偷鸡不成蚀把米。而这个影响是惯性的,五月的后面几周,价格直接击穿成本,到了3.2-3.4万,冲破了各家的成本4万元。

一时间,硅料四天王,通威一期、协鑫乐山,大全一期,新特停产。通威协鑫保留新产能,大全减产,新特停一半到只开一点点化库存。其他硅料公司全部处于亏损状态,需产线爬坡的公司坚持生产,直接亏损现金,以希望在三季度迎来硅料回弹(在需求严重不足的情况下,这个亏损的周期会非常长)。

几个重点的分析:

1. 工业硅期货不能完全反映多晶硅的景气度

工业硅忽上忽下,我指的是期货部份,期货的工业硅向上,但需求不足影响,冲顶迅速回调,没有增长的持续动力。部分硅料企业和游资利用期货炒作预期,被基本面打脸后,没有获得套利和降本空间。

2. 供需关系的变化--传导周期缩短

我们常说的供需关系是买卖双方。但要理解的是,随着产业链一体化盛行,各个环节的联系度和交叉度在缩短。过去硅料的消化,只盯着硅片就行,下游传导到上游有时候长达半年以上。

如我们在2022-2023年,硅料传导到下游就差不多要6-8个月,这里说硅料回调到组件价格下跌的对应周期。现在组件的滞销已经越来越严重,他带来的问题,首先冲击的是电池片行业和硅片行业,这两个板块由于产业链聚集到一起,大大减少了沟通和库存。

过去电池和组件公司并不开在一起,并且在物理意义上和经济意义上,存在距离,也就是交接周期和结算都存在时间差。现在距离近,组件公司就会去掉电池片库存,完全依赖附近的电池片,只在需要生产的时候交割,也就是俗称的“0库存生产”。在资金上制造账期,这样组件公司可以完全轻资产运作。

现在硅料和硅片也出现了背靠背,即如丽豪与高景,他们的生产就是完全在一起的,硅料直接通过管道到高景。这个在行情火热的时候自然是好,可以降低库存和成本。但在下行周期的时候,就会为库存和价格归属吵架。

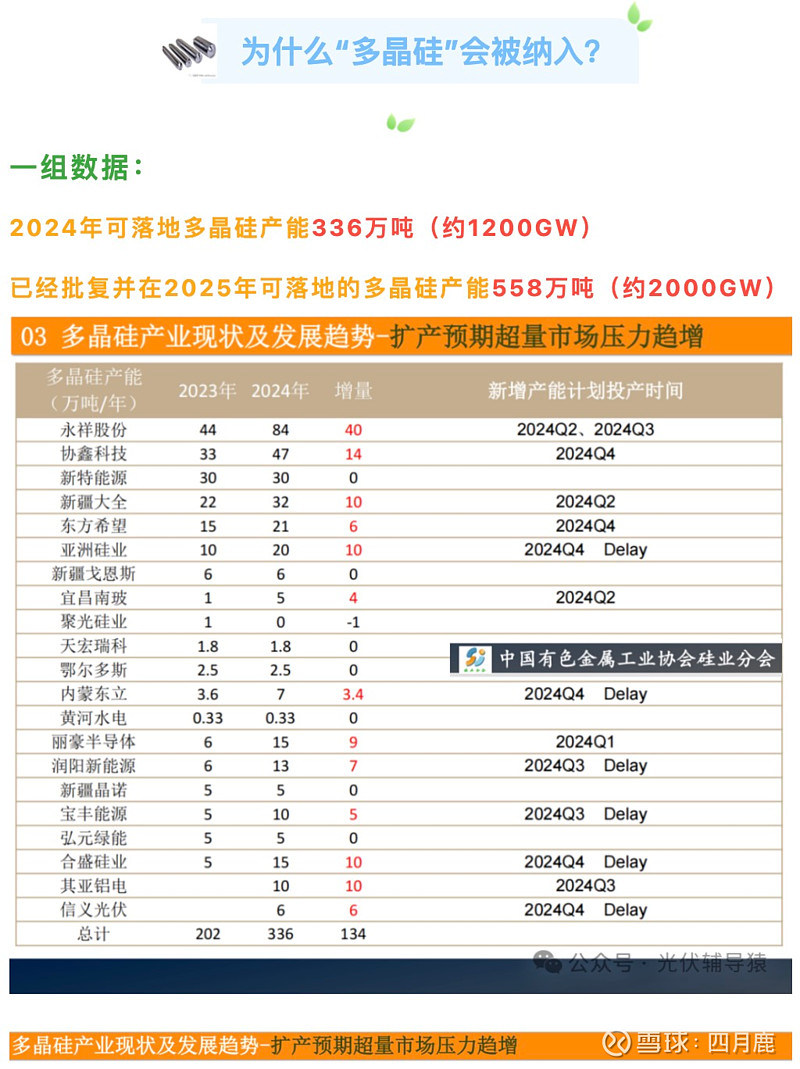

3.硅料纳入了限制扩张的范围

这个猿辅导做过解析

但是我看完整个文件有几个特点:

1. 首次提到了多晶硅需要限产

这说明郭嘉已经注意到多晶硅盲目上马后可能会带来的地方债务问题。其他的限制行业其实都是老传统行业,如电解铝、水泥、玻璃、钢铁等,已经限制了很多年了。多晶硅加进去还是第一次在决策层面提出。

2. 没有解释清楚的地方

对于其他的铝玻璃钢铁等都有明确的指标和规范,多晶硅只提了名称,没有任何指标。这说明可能是郭嘉已经意识到了紧迫性,先加进去,细则和规范指标,要等到后面出。也就是“先表态,后出招”给下面各单位画上红线。

3. 同意辅导猿的部分观点,目前多晶硅的局面很复杂

一部分产能要离开新疆,一部分产能要改造,在新产能爬坡老产能未退出的时候,纸面的产能确实极度过剩。这2000GW的产能,我们把2022年之前的不改造全部划归老产能归零,也就450-500GW硅料。也就是说2023-2025年已经在做的产能也超过了1500GW。必须要悬崖勒马。

4. 举债投产的模式,可能会让投资破产

硅料从5月开始老上市企业全面吃过去的利润,没有上市的公司吃自己的贷款和投资人的钱。没有上市的硅料企业和一体化有硅料产能的,恐怕要倒下。

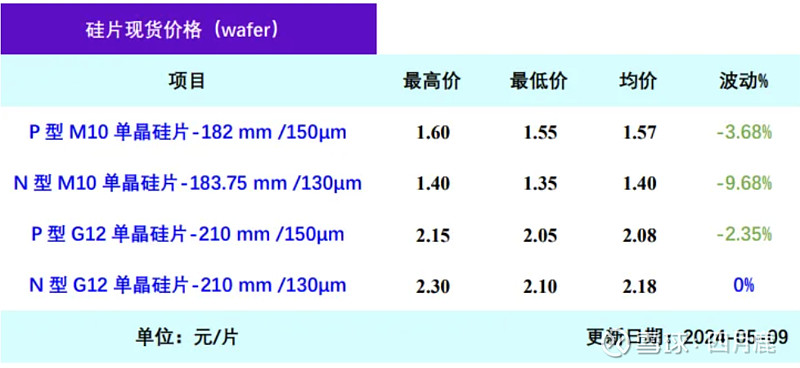

【硅片环节】

硅片5月进入价格平稳下滑的阶段。隆基、高景、京运通、高测、美科、双凉、雨泽,全面进入减产周期。保留运行成本较低的部分车间,老车间和没有改造的车间,厂全部关停。动静比较大的是隆基和京运通。我们可以在各类平台上看到他们员工的抱怨,裁员信息。其中隆基已经开始裁海外电池和硅片的员工了。总原因还是产能过剩后,公司不得不砍掉不具备竞争力的工厂,这些厂的人员只能灰飞烟灭。

另一方面,一体化的几个公司,在开新的硅片,除了这部分做研发和试生产外,一体化的如天合、晶澳、晶科部分、阿特斯等常规都在减产停工。

正在憋大招的中环,还在维持高开工率,目前是硅料的最大买家,搞了大量硅片库存准备搞大决战。我其实没懂的是,他这么多硅片,万一卖不出去,可怎么办啊?

是不是用100亿元的理财来买单呢?都不敢细想

对硅片产业链周边的影响:

硅片现在是极端矛盾的,现在急需要降本,在夹缝里面求生存。最近这半年,硅片相关的材料和设备都在降价。

以石英砂、碳素材料、金刚线和切片机为代表。这几个为代表的企业,如欧晶科技+石英股份,金博股份 + 天宜上佳,高测股份 和 美畅股份等等,这两个季度毛利率,单价全部下跌至少50%,甚至暂时没有停止的迹象。

设备方面,双良的还原炉、奥特维的炉子, 宇晶股份 高测的切片机器都在降价,晶盛机电 虽然受冲击较小但也不好过。

尽管如此,硅片整个板块都不能找到解开夹缝的方法。

硅片技术的提升,加速硅片环节产能过剩,双巨头要全身而退存变数

四月鹿预计,未来硅片板块可能迎来泡沫化

· 随着隆基中环要被洗牌,他们的市场地位会出现大变化,而在萎缩的过程中,他们凭借行业纵深和资金实力,会把硅片整个板块搞到接近毁灭。

· 部分硅片企业可能会选择合并到大公司内,也可能就此倒闭。给投资人带来不小的损失。

· 如果硅片环节出现新的技术大幅提高工艺难度,整个过程可能要持续1-2年。如果就现在的整个情况继续延烧下去,硅片过剩会越来越严重,可能就连隆基中环也抵挡不了。

硅片会因为技术提高,加速过剩:

从技术面讲,硅片设备的单台产量在增加,就算同一个炉子生产n型,也因为功率更高,直接产能是过去的1.1倍。

而随着切片的更薄,更大,功率更高,整个效应是叠加的,硅棒1.1*切片的1.2=1.3倍。

如果泰瑞等技术广泛应用则硅棒从1.1倍变为1.2倍,硅片产能哪怕不变,总产出就会变为过去的1.44倍的硅片产量。此时,硅料并没有甚至不需要扩产。

【电池片端】

5月是一个分水岭,5月之前,一体化公司大多采用双经销模式

自己提供硅片给第三方电池片公司,然后卖电池片给自己。因为这样可以拿到账期,降低成本。综合成本甚至比自己的电池片公司更低,这也是晶澳、天合、阿特斯、晶科企业拼命上硅片的原因。

而在5月之后,这些也维持不了了——组件已经卖不出去了!

抛开国内大量滞销,现在电池片主要问题在产能的腾退和很多公司“要活不下去”上。最近中科云网、润阳新能,爱旭,通威、和光等等以及一些一体化企业的电池环节,都是菜园的重灾区。电池片环节人工是四个环节里人最多的,这类信息在在互联网上流言漫天飞,我们其实不用细究真实与否,只要去问都是“满产中”。

国内的这些已经成为常态化,预计今年6月的SNEC展会上闹的员工会非常多。这倒不是现在研究的重点。

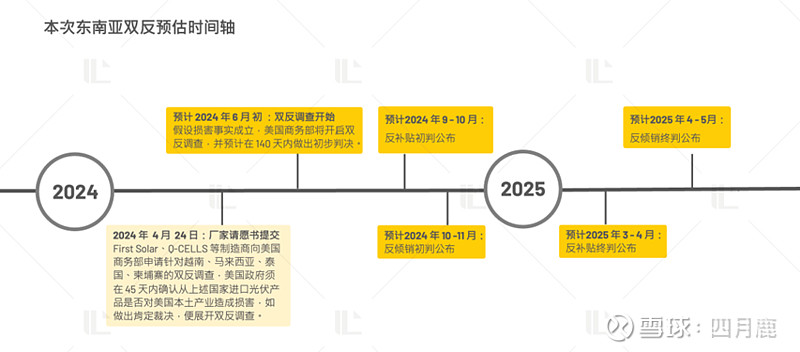

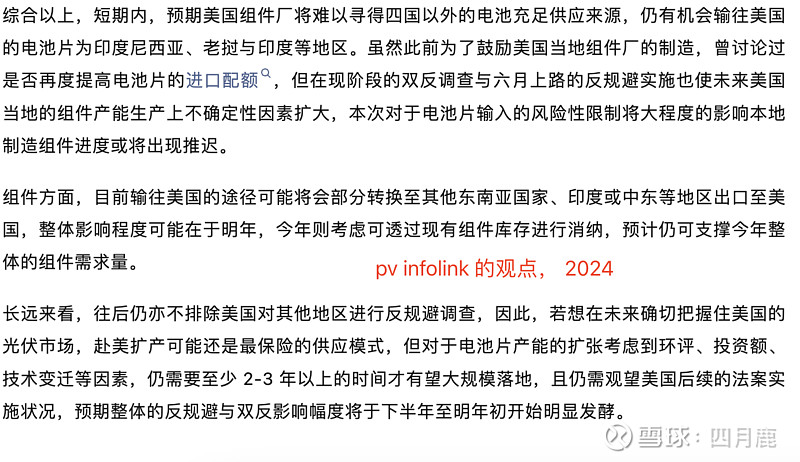

需要关注的是本月美国要出台对东南亚光伏的制裁第一轮公示

这个恐怕会影响非常深远。目前如越南隆基、马来隆基、越南天合、泰国阿特斯、越南晶澳等等公司全面进入收缩,甚至停产卖厂的阶段。

过去还能产产停停,不至于关闭。现在由于局势的巨大变化,这些工厂已经无法再做下去了。

依然以隆基为例子,海外冲击让两大产能全部处于裁员关停和待关停状态,国内产能切换让西咸基地、泰州和嘉兴基地、宁夏楚雄裁员准备关停/改建。

从大趋势看,美国不可能让东南亚成为中国光伏的自由港了,全面制裁要逐步加码。

从去年开始已经对原料产地清单、报关材料、税务情况进行审查,并越来越“吹毛求疵”甚至在做钓鱼执法。

面对这种围堵,现在电池片产能正在向老挝、印尼、美国转移,但这些地方转移难度很大。

【组件端】

上面已经已经说了制造的问题,我们说说组件市场的问题。

目前的核心在——全球的光伏装机全部都在放缓

本来应该是装机的旺季,欧洲、国内同时出现受阻。

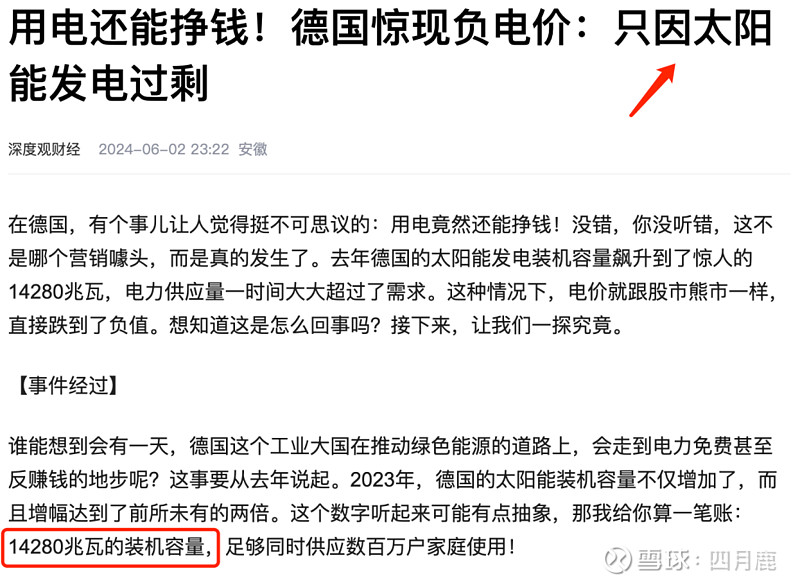

相信很多人都看到了这个新闻,入夏以来,以德国为代表的欧洲国家因为这两年能源危机的恐慌,装了太多的太阳能光伏,现在在局部地区出现了电力供应超过电力消耗的情况。

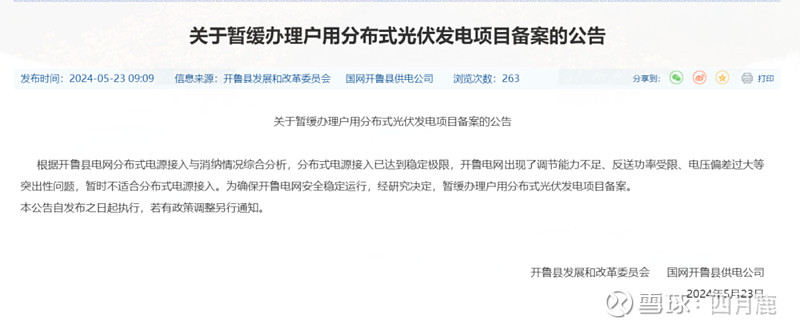

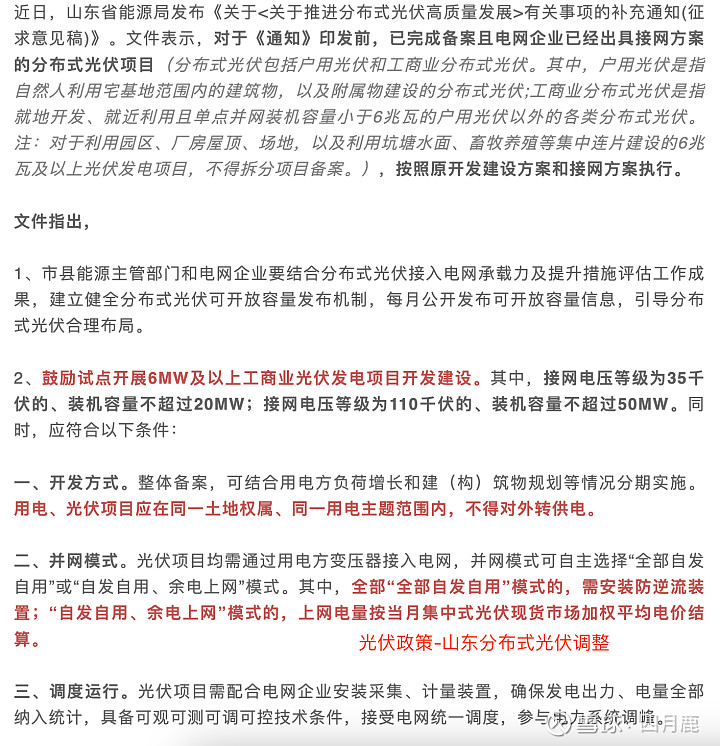

而在我国不少地区开始对分布式光伏进行并网“规范”,鼓励自发自用,一定限制的余电上网,鼓励储能调峰。如果出现负电力价格,显然光伏发电企业根本承受不了。

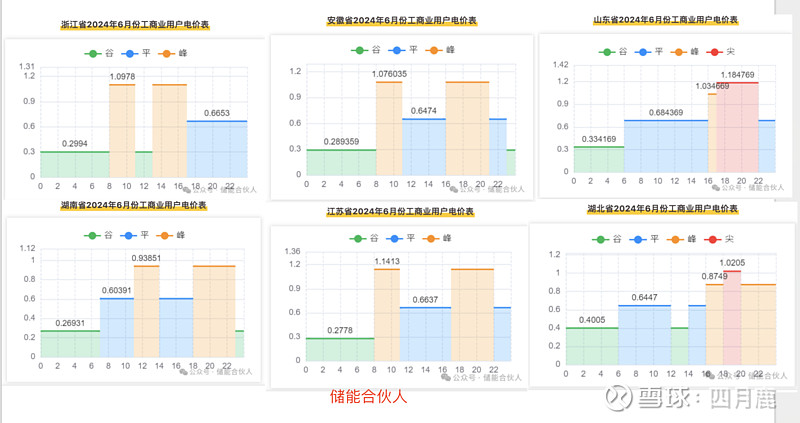

6月是国内首次开始实行光伏市场化+分时电价调整的月份,从6-9月,不同地区进行峰谷电价调节,这已经影响到电站的整体投资收益率和进入的门槛。

(这是储能合伙人整理的六省峰谷平电力价格,看不清的可以点击大图)

在强制配储能之后,分布式电站的投资金额明显翻倍。另一方面是建设分布式电站的周期拉长。他带来的影响其实是非常深远的,改变了过去的分布式光伏的运行模式。

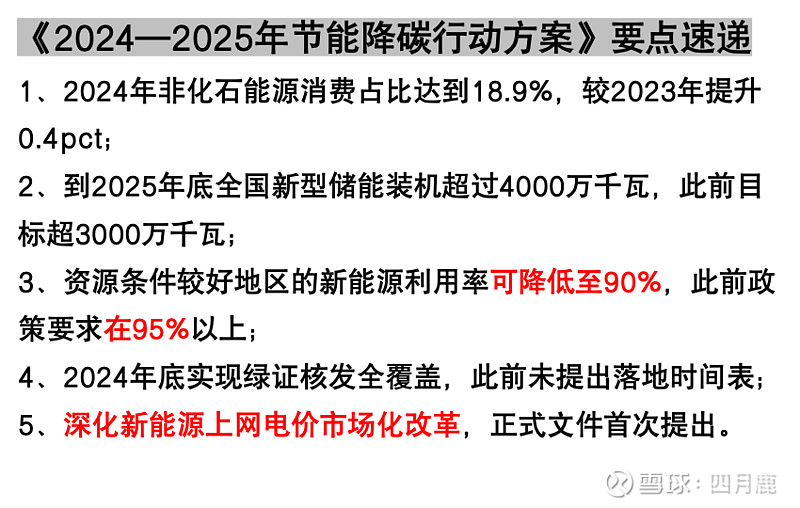

上周出台的节能减排方案,将新能源消纳从95降低到90%,在电力市场化的情况下,项目开发进一步放缓,过去的一些可做可不做的项目就不能做了。与之对应的,给组件公司的需求预估也在减少。

今年一季度,因为五大六小开工较缓,持观望的气氛浓厚。四月出现了首次装机下滑。进入五月,由于临近展会采购和装机也比较惨淡。不少组件公司“孤注一掷”趁硅料、硅片价格下滑,大规模生产组件,希望展会上争奇斗艳抢夺集中式的订单。

哎,你们哪里是强集中式订单啊,分明是集中在抢“救命稻草” !

所以,四月鹿判断,6月组件价格会杀到更加惊人的地步。如此大的组件库存相互绞杀,一定会把整个行业搅扰的天翻地覆,可能今年之内都很难解开低谷的困局。

会有“赢家”吗?可能就跟最终一战一样,大家都残血。

最后,写给股民们的。

如之前我说很多人不知道光伏为什么大涨,所以一定也不知道为什么大跌。我们看到的大涨源于量化,我们看到量化以板块,以topcon电池,以bc概念,hjt概念,硅料概念轮动炒作,一天之内开启十几个板块的超级电风扇模式,这根本不是股民靠分析基本面能玩的,纯运气。

但是光伏企业的运气恐怕要在此次低谷期后才可能实现了,因为大量的人在失业,工厂在关停,连带的应收货款收不回(在此尤其要提醒各位辅料企业股票也要尤其小心了!),设备公司遇到毁约订单,国外制裁等等。还有很多待上市和递稿的企业,因为上市被卡可能就此倒下,异质结概念火爆可是销量惨淡等,这么多事情轮番来袭,雷声不断。

那应该怀有希望吗?也有,例如出海建厂,在东南亚被毁灭后万籁俱寂之时,去更远的地方成为未来的重点。国内的行业的重点能就是制造环节的大规模破产,可能会有巨头轰然倒下,此时市场份额就会空出来。这些会在未来2年徐徐展开。

$隆基绿能(SH601012)$ $TCL中环(SZ002129)$$晶科能源(SH688223)$

本文为原创文章,独家首发于雪球上。欢迎转载,请务必注明“雪球-四月鹿”。

点击我的头像,可以看到我的各类行业分析观点。主题文章有三个系列,如“光伏争霸赛”主要分析光伏巨头的吹哔小故事;如“鹿看”主要针对行业技术和事件作出系统点评;如“小罐茶”为每月月头更新,主要介绍这个月光伏硅料-系统主要的变化和独家分析。欢迎各位留言讨论。最后,祝大家变得更强!![]()