4-5月行业迎来不出意料的倒春寒。相信各位在劳动节前夕被各个公司发的年报和一季报狠狠的震撼了一下。各券商首席分析师(DE实习生)节前狠狠的劳动了一下,连夜赶稿写吹文了。

以下是各个板块的小罐茶

【硅料端】

1)硅料本以为跌无可跌,却迎来巨量跌幅,震碎三观

硅料环节的超级跌幅,从均价的6万元跌到均价不足4万,跌幅达到-28%,让很多公司惊掉下巴。

其实熟悉“做空光伏市场的四月鹿(自嘲)”的读者都知道,我们在就“预言”了硅料的持续崩塌。不因为别的,因为整体供需出现了逆转,整个3、4、5月,各大硅片公司都在清理硅料库存,以应对货值减少。尤其是在3月,硅片公司一季报大变脸,对硅棒、存货和原料的减值都非常多(当然,我觉得甚至有些是故意的)。

上个月的小罐茶提过,关于P型硅料逐渐滞销引来的跌价波动会逐步冲击市场,这是经济规律本身所带来的。而4月通威永祥,连同协鑫搞得低价逼死同行的戏码,更是将主客观因素带来的压力全部传导给新特、红狮、东立、润阳、其亚、合盛、信义等公司。

这一轮的杀价,直接让这些公司处于老厂不敢产,新厂退不得的境地,天天看着资金面净亏损。硅料现在月产量超过80GW,加上硅片公司+电池片公司本有的半库存(也就是硅片、硅棒、硅料存货)的150+GW.硅片硅料电池三环节之间的这种滞胀,正在让行业处于“便秘”之中,急需要市场需求作为润滑剂,疏通。

2)但是这个过程并不以月、周为单位,它是漫长的

新的厂不得不投产,生存永远是企业的第一要务,罗总会因为怕亏损不让合盛硅业出硅片嘛?其亚新特润阳的老板顶得住投资人们、地方领导的追问不投嘛?都不会,而且P型转换为N型的过程是必须经历的,咬着牙,和着血,也要挺下去。

这些呆滞的硅料哪怕重新回炉,浪费能源做二次提纯,也要做下去。

作为旁观者,我要感叹一下,真实的商战总是这么朴实无华,枯燥且乏味。

【硅片端】

硅片整体情况就是上个月小罐茶的继续延烧,持续跌价不断。

不过有几个重点要提一下,

1)隆基与通威和协鑫的三角相爱相杀关系

在4月最后一天,隆基披露了年报,他从通威获得了数十亿的投资收益。

在投资者沟通会上,隆基表示,产能与供应链方面:公司根据市场变化理性投资产能建设,建成硅片产能170吉瓦,电池产能80吉瓦,组件产能120吉瓦

2024年Q1,公司硅片出货量26.74吉瓦,同比增长12.26%;组件出货量12.89吉瓦,同比增长16.55% 2024年公司目标硅片出货量135吉瓦,电池组件出货量90~100吉瓦,产能目标为硅片产能200吉瓦,BC电池产能100吉瓦,单晶组件产能150吉瓦.

财务方面:公司2023年计提资产减值70.25亿元,其中存货减值损失约52亿元,固定资产减值损失约16亿元。

2024年Q1,公司营业收入为176.74亿元,净利润约为负23.5亿元,主因是计提资产减值损失28.14亿元.

我们都知道,今年是硅料利润全面失血的开始,过去的高毛利高分红的时代已经彻底结束。所以隆基已经不可能从通威吸血得到投资性分红。

随着通威大举从隆基、晶澳、日升、天合、阿特斯等公司挖人,补齐组件环节。并大举低价投标,已经与组件大厂的关系逐步恶化。尤其是从去年10月之后,通威在国内投标市场上,与隆基摩擦非常激烈,抢走不少隆基的“必拿订单”。这让两个公司的关系越来越紧绷。

那么又拿不到大红包,又被通威欺负的隆基,选择了与协鑫合作。这又意外又合理。有意思的是协鑫也在“一女三嫁”,与中环合资成立了鑫环,与弘元合资成立了鑫元。与隆基在蜜月期,隆基以优惠价格拿到颗粒硅,实现硅料降本,但本质上还是买卖关系。

关系能不能加深,能不能恩怨通过购销来勾销,还是个问题。

2)潮水退去,我们才知道谁在裸泳

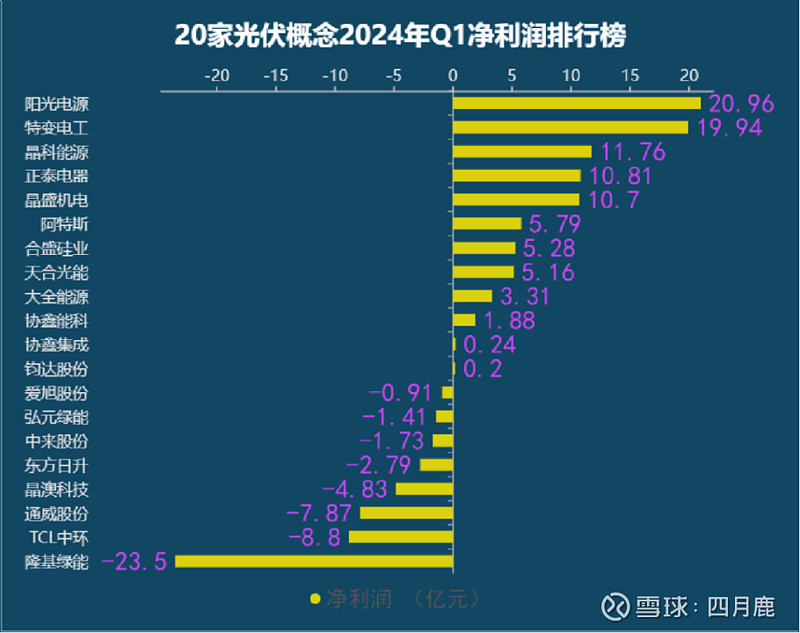

由于一整个季度硅料都没有太大盈利。因此隆基、天合、晶科、晶澳、阿特斯等一体化公司实际的能力就显现了。晶科、天合交出了正向的成绩单,隆基以行业巨亏最强名列第一。

上面是媒体做的今年一季报部分光伏企业的利润情况。

硅片环节是里面最惨的,硅片要经历设备的全部替换。拉棒环节要重新更新为36寸炉子才能拉更大的棒子,切片环节因TOPCON普遍为125-130UM厚度的硅片,不得不买新的切片机。老产能负担较重的隆基、中环损失较大。

一体化公司的晶·晶·天·阿硅片产能基本在2021年之后开始布局,损失很小。(不过要提下,隆基的减值,目前主要为存货减值,少部分是硅片和电池产能)

3)第二梯队硅片企业的挣扎

上个月有好几个朋友问弘元绿能、京运通。这两个公司与高景太阳能、宇泽半导体、美科股份的结构比较类似。

他们都属于依附于硅料公司,如弘元背靠协鑫,京运通参股通威,高景合作丽豪(两个公司的大股东交叉严重)等,他们的利润来自于硅料公司的输送,其本身的降本能力不如隆基、中环一线。而又做不到双良、高测这种轻资产模式。

所以无论是年报,还是现在的一季报上,利润率都不好看。这里面高景、宇泽、美科是需要上市的,由于利润结构,硅片市场竞争恶化,他们的估值普遍要下滑。

硅片会改善吗?至少在9月之前,恐怕难以改善。慢慢熬吧!

【电池片端】

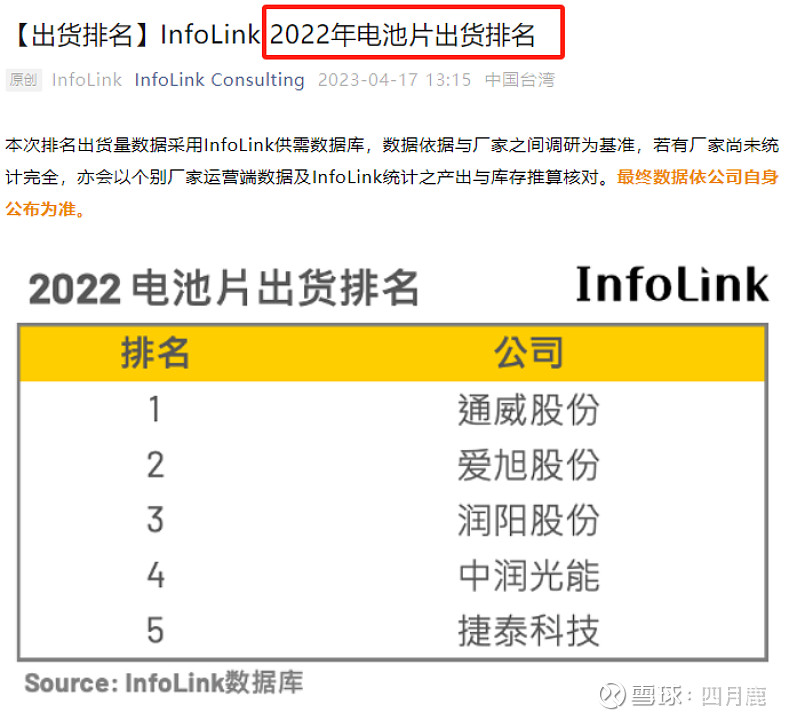

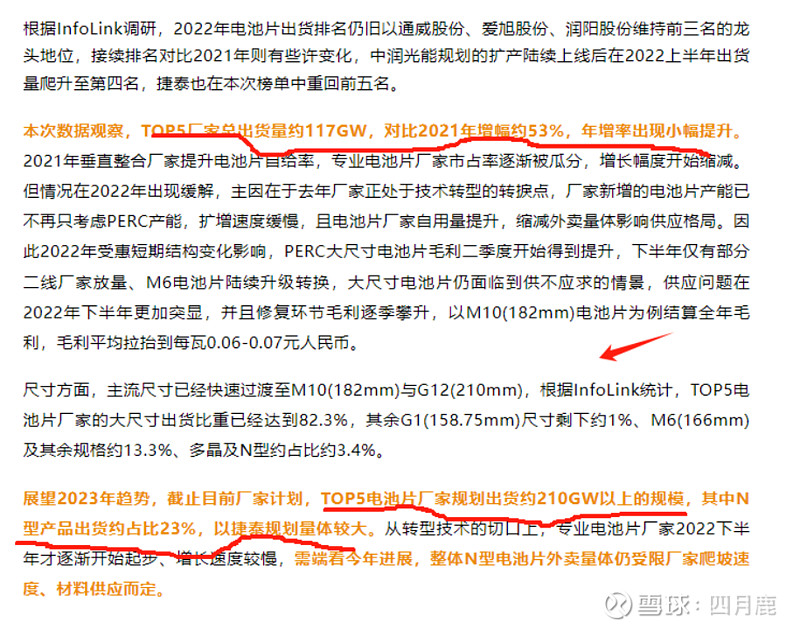

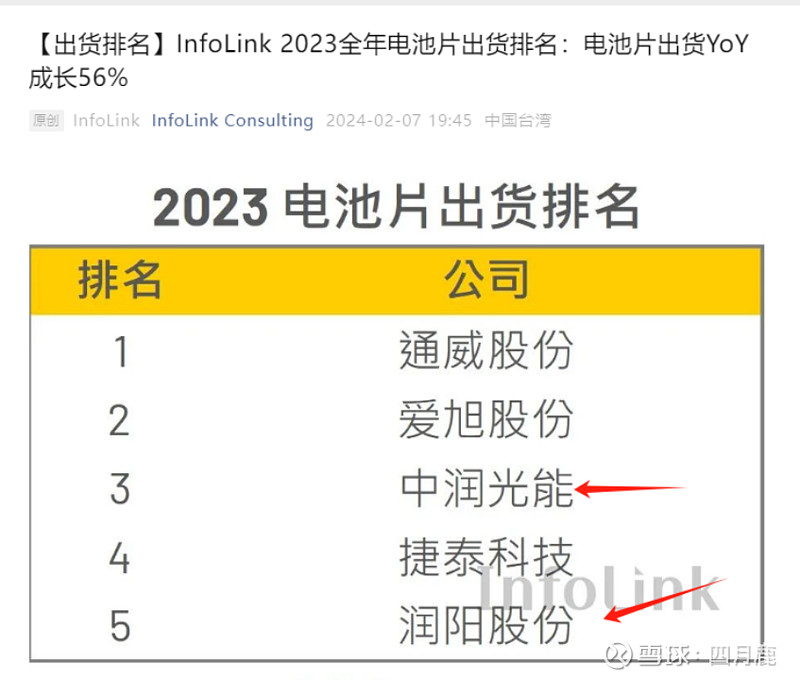

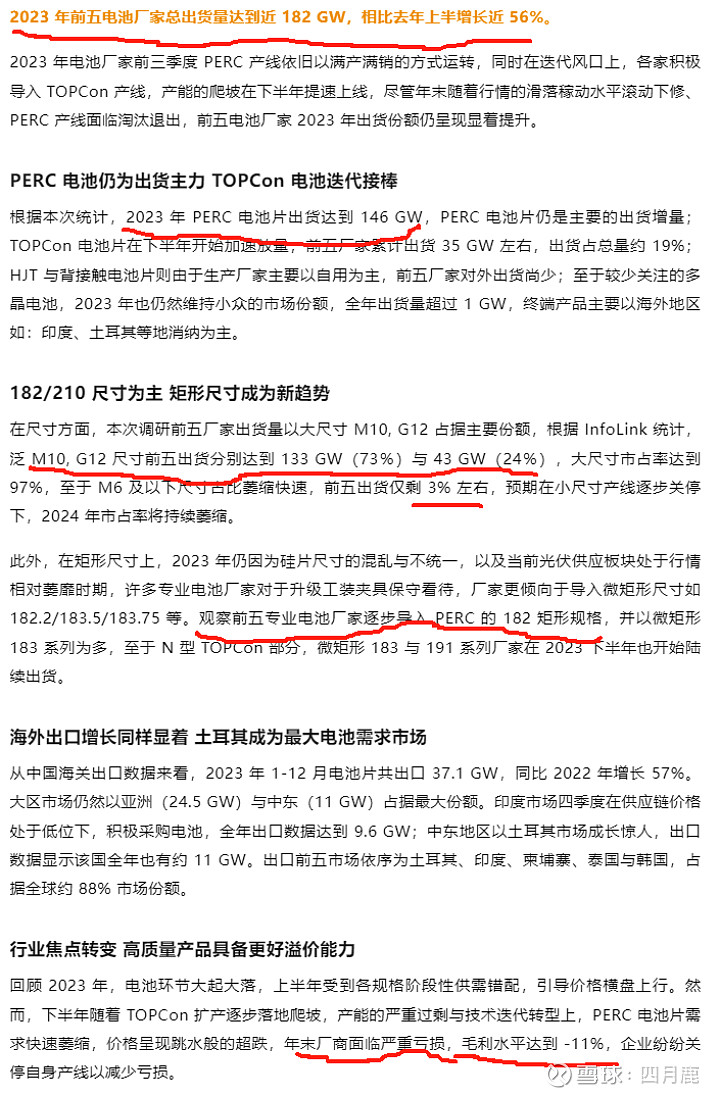

电池环节与硅片相互对应,不少公司都在大幅度削减资产。我这里把INFOLINK的2022和2023年电池片出货的排名资料截图划重点。大家可以结合2023年通威、爱旭、钧达的财报进行对照。

1)产能调整

如2022年这五家电池片公司出产117GW的电池片,除去捷泰的不到10GW外,大约100GW的PERC产能。2023年PERC出产了143GW,TOPCON为35GW.

也就是说这五家有超过150GW的P型产能要在今年报废掉。

当然如大威、二旭是以 比买TOPCON新产线还贵的“升级”,实际以拆掉旧产线,买新的进去替换。(这也不是什么秘密,真没必要遮遮掩掩)。

钧达采用的方式就比较坦荡,直接在四季度做了大额减值,告诉股民,PERC已经在出清。

那么这升级的18+30加上捷泰的-15.也就是减去了65GW,还有85GW的PERC“待减”。

钧达的崛起,最受伤的竟然是润阳

润阳现在准备上市,2023年是其大转折年。硅料项目上市即亏损,大部分的电池片产能今年要全部却换,组件市场刚刚开拓,就遇到组件市场大杀价,上市遇到新村长上任,一压再压。在如此境地下,其利润预测、资产结构、负债情况、市场展望将需要全部重新评估,估值下滑几何还不好计算。

今年,各家组件公司纷纷转型TOPCON,润阳过去的第一客户隆基,现在全面倒向钧达,不仅仅因为隆基对其睚眦必报,更因为TOPCON电池片提效跑量进度落后于钧达。

润阳能否翻牌,要看泰国产能如何起势力,国内的极度内卷,恐难扭转。

悬崖勒马的中润

中润也就是之前的中宇光伏。在润阳上马硅料的时候,中润犹犹豫豫没有跟进,反而救了自己。年底市场局势逐渐明朗,新产能全部上马做TOPCON了。相信假如成功上市,有望通过产能时间差,超越爱旭成为第三。

2)回到市场回顾上

电池片4月非常分化,组件公司逐步收回外发订单。不少电池片产线处于停工状态。

从规格上看,主要订单汇集到192和210R的TOPCON上。

从地域看,海外拉动提升,由于海外缺上面规格的电池,这部分订单回流到国内生产,越南、泰国的N型电池片产线开工好,PERC产线非常惨淡。甚至如越南隆基由于产能跟不上市场,都需从国内采电池出去。

电池片是hand hans lord lords,能傍上大款的开工,没有傍上大腿的无事可做。如中润、英发开工波动很大;和光同程等开开停停;无锡尚德停工罢工、聆达光伏停摆ST、海源复材转让资产等。

底层原因,皆是因为电池片供应市场总体产能过大,而组件厂的订单无法覆盖,又因为没有保住大腿,被市场冷落。

一群人抢几个馒头,能不惨吗???

3)转型阵痛—某威和某旭转型困难

某威在国内死命的卷集采投标,抢隆基等公司的订单。但在分布式经销网络和服务上很差,市场无法下沉。而海外组件市场开拓乏力,斩获实际订单较少(这里说的是非经销商分销商的协议,是实际电站订单)。

它所带来的问题是:某威组件整体营收利润跛脚,利润率低于行业均值(去掉硅料的腾挪利润)。

所谓欲速则不达,体系建设和品牌建设需要多年耕耘才能见到成效,无法简单粗暴的用低价打通。同时,某威老派思维和井蛙的市场开拓眼光,限制了其国际化,品牌化的实施。

这就是很多朋友私信问的,为什么某威组件业务达不到预期的两个根本原因。

所以,我们在预估某威各个板块的盈利及营收的时候,需要调整系数,拉长爬坡周期,谨慎评估,不要过于乐观。

某旭转型

转型要更加弱于某威,这是我认为他今年排名出货继续下滑的原因。某旭和某威共同的大战略是一样的,在逐渐失去组件客户后,补齐组件板块,成为半一体化的组件公司。某威有硅料板块,并且产能极大,可以全力支持组件的降本。

某旭只能依靠IDG系的高景、丽豪,但是他们本身也要上市保护利润,不能“亏本”跟刚哥合作,同父异母的感情总是隔着一层。

某旭为了转型,想利用BC做高端市场。但是晶科、天合、晶澳在绞杀隆基BC的同时,把某旭也顺手“殃及池鱼”了。

某旭在国内集采、国内分布式、国外分销、国外大电站四个维度上,均没有优势和应对之策。上打不通硅片板块,下没有铁子组件客户。

这个局要怎么解开,小鹿也想不出来。![]()

【组件端】

通读前面三个环节,相信各位会对当前的市场情况,也能估计出个大概了。

我们引用媒体的数据,这里全部合计123.083GW的组件出货。当然了,这里面还是有水分的。加上很多没有统计的公司以及国外公司,全球1季度组件出货超过了180GW。

这么多制造出来的组件,加上去年遗留下来的近百GW的库存滚动,组件只能继续杀价。

上一期有朋友问是不是这样就等于280GW的组件在市场了?

实际比这个小。我们科普一个概念——“滚动库存”。

我之前提过组件市场变为预库存的概念,很多人提出质疑。直到本次某基做资产减值-51亿元,才惊觉哪里出了问题。

【光伏争霸赛23】光伏行业的装机周期与制造周期网页链接

其实这部分组件就是“滚动库存”

不少组件公司为了粉饰报表,为了季报好看也好,为了更快应对海外市场也好。他们会在国内的港区、海外各国设立仓库。这个仓库可能是组件公司的名义,也可能是经销商的名义,当需要冲榜的时候,交割给“经销商”,在报表上实现销售量。

但实际组件并没有卖出去,我这里说的是组件实际对应到屋顶电站和大电站上。这部分的量非常大,有过百GW的组件在这个里面,并且逐步在扩大。

这些组件如果在持续有市场消化,他其实就顺理成章的“实际卖出去了”。如现在的流行语:

不出意外的话就会出意外

而当出现被其他组件公司抢单,或者因为出现更高功率组件的市场结构切换。这些在“报表上卖出去”的组件,会变成退货或者置换库存回到组件公司报表上。

举个例子,某公司签约了500兆瓦的PERC组件,但是这时候某科、某威用TOPCON的组件找这个意向客户谈切单(我又便宜功率又高啊),这时候这个客户基于契约精神,优先与某公司的经销商沟通,你能不能供货TOPCON,并提供现在的市场价格。

这个经销商就会找某大厂提出要换货。而被替换的PERC组件就有可能变成呆滞。

而当某澳某合某泰在此基础上继续背刺他,那这个呆滞会迅速扩大。

(以上我只是举个例子,各位不要直接扣在某些公司的头上)

永不消逝的库存,减值竟由股民买单!?

但是这个组件并没有消失,它还在欧洲、东欧、伊比利亚半岛、巴西、新西兰、马来西亚的仓库里。

各个组件公司不愿意二次出费用运输和回购,这些组件只能打折就地清仓,因为能这么做的公司其实只有资金流水较大的组件公司,他们都是大品牌,我称这些组件为“奥莱打折款组件”。

熟悉消费品的朋友都知道,如果同一时间内,多个地方都出现这个情况,那么这些奥莱打折款会直接冲击“正价组件”。

奢侈品公司会一把火把它烧了,但是组件经销商不敢。不如趁此机会返还给上市公司,用货品减值的名义,让全体股民承担。

最后小结一下:

很多人说光伏利空出尽要暴涨。作为光伏老油条,我赞同雪球大牛 淘沙博士的观点:

我的判断如下,各位可以参考:

1.组件的煎熬要在6-7月才能见分晓。因为今年snec展会在六月,头部组件公司在积极备货,希望能在此次全球展会上发布重磅新品,斩获客户的大订单。有趣的是,聪明人撞到了一起。他们都这么想,越发让客户不敢在现在下单。

2.硅料的煎熬,取决于刘主席和朱主席的对峙何时休止。目前看汉元派、共山军都没有罢兵的样子。

3.当满大街都是奥莱打折款组件横行的时候,正价组件也就卖不上价格了。这个已经跟组件生产成本无关了,进入纯价格博弈阶段。

4.一季报的减值只是一个开始,行业还有350gw的硅片产能、400Gw的电池片产能,海外150gw的产能,100GW的滚动库存都需要减值![]() 。惊喜和惊吓会贯穿一整年。

。惊喜和惊吓会贯穿一整年。

5.阳光称王预示着,光伏行业新的时代将来临。篇幅有限,且听下回分解。

$隆基绿能(SH601012)$ $TCL中环(SZ002129)$$晶科能源(SH688223)$

本文为原创文章,独家首发于雪球上。欢迎转载,请务必注明“雪球-四月鹿”。

点击我的头像,可以看到我的各类行业分析观点。主题文章有三个系列,如“光伏争霸赛”主要分析光伏巨头的吹哔小故事;如“鹿看”主要针对行业技术和事件作出系统点评;如“小罐茶”为每月月头更新,主要介绍这个月光伏硅料-系统主要的变化和独家分析。欢迎各位留言讨论。最后,祝大家变得更强!![]()