进入了3月光伏需求端出现了复苏迹象,装机正在缓慢爬升,但对制造端的消纳,只能用杯水车薪形容。制造过剩的危机仍然非常严重,尤其是2月的春节备货,造成了更大范围的结构失衡。失业、裁员、欠薪、欠货款的声音从一开始的硅片环节,蔓延到整个行业。

【硅料端】

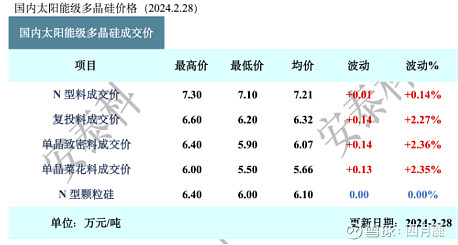

硅料环节,经过半年的结构性调整,目前N型料已经与N型硅片的供需已经出现平衡,硅料价格差距已经基本平稳。到达一个平台期,很难继续往上冲高。基本维持在单晶致密料维持在5.5-6.5之间,N型料7-7.5之间的态势。也就是说,新晋的硅料厂要在过渡期做完一般单晶硅料亏钱后,转产N型料才能赚钱。

如上周我们提过,关于硅料爬坡的内容,这里做个【科普】。

1.在2021年之前的硅料没有大规模建设之前的产能,通过技改做N型料需要较长的一段时间,至少在6个月到一年。新契机是2021年硅料大扩产后的新产能,如果一开始就确定做N型料,就会在产线设计之初就做技改。这样可以享受到2023年N硅料的红利。(这句话很关键)

但要注意的是,硅料作为一种化工品,产线的前期还无法得到充分的调控,前面需要从之致密+菜花料的共生产,到逐步提高致密料含量,再通过产线贯通,转产做N型料。这中间分阶段,需要出产多种硅料,需要被市场所消化。

这里面如大全、新特、永祥二期等都是通过绑定客户实现分阶段的硅料消纳的,即前面生产出来的十几万吨硅料是逐步致密料转N的过程,硅料必须又对应硅棒企业进行购买消化。天宏和协鑫等做颗粒硅的,则需要在三氯氢硅合成的时候进行技改和调整,中间的爬坡期,出产的副产物较少,但要付出的是时间成本。如协鑫就是通过把新疆产线交割+内蒙徐州乐山三厂分批技改实现逐步转为N型。

中间出现衔接不上的,如合盛硅业、红狮亚硅、其亚、日升盾安、润阳等就是其产线投产和市场需求,出现了时间和需求量的错位。于是有的公司选择延迟投产,有的选择亏钱甩卖前期爬坡产生的硅料。这个周期与产线规模和硅棒客户消纳速率有关,短则4-6个月,长的可能要一年。

就企业利润和规模来分析,企业跟市场的节奏出现错位,就可能出现亏损和利润不及预期。例如我们看到合盛硅业的转型,就能看到转型调整结构的艰难,他还是上市公司,也在过去几年赚到了足够多的利润。而新转型和新建设的硅料企业,如果正好要上市融资的恐怕煎熬期就更难熬了。

【硅片端】

不少人留言看不懂硅片价格的变化,尤其是“硅料纸面价格在增长,而硅片价格不仅没有变化,反而在下跌?”

硅片的格局正在发生巨大的变化,硅片尺寸之争,已经反噬了隆基和中环。现在硅片从结构性过剩+部分型号紧缺,到现在全尺寸全型号的过剩。头部硅片企业也走入了价格大战,争夺份额。

如硅业分会提到的中环和隆基,中环已经超过隆基硅片产量,得到第一。另一方面是用调整对角线增大硅片的有效面积,进一步榨干182尺寸硅片的剩余价值,延缓计提减值的来临。但中环不想放弃此次压垮隆基的机会,开启价格战,不仅用大矩形硅片压低隆基小矩形硅片的市占率,更是用大尺寸N型硅片的价格战,挫败隆基企图通过硅片涨价增毛利的企图。

但是时间是检验一切策略的试金石,现在硅片行业整体的产能过剩已经不可逆转了。尤其是现在,天合、晶科、晶澳、阿特斯全面介入做硅片,市场上的硅片的自制比例超过了60%。

如上图天合的淮安切片厂投产,加上越南、青海、四川、宿迁多地投产后,基本不用外购硅片。同样如阿特斯包头、扬州和洛阳都自建产能,最近又投资百亿建设切片到组件的一体化工厂。其他如晶澳、晶科等等硅片自产比例迅速提高。

另一方面通威、正泰、华晟等请了 华民股份 代工、高测股份 代工,分走了10-20%的市场份额,实际上市场流通的硅片需求已经急剧减少。

硅片也即将从四大环节失去话语权,难以形成独立的板块行情了。

意外收获

此次2月印度暂停了ALMM和反倾销的部分禁令,让市场意外。其根源在于目前印度的起步晚于我国,他们的电池片刚刚完成多晶转单晶,又刚刚开始做大尺寸N型改造。所谓一步慢,步步慢,印度本土没有硅片和硅料。而中国硅片硅料急速降价,这直接让中国和东南亚产的电池片降价超过100%,即使按照印度加关税后的售价,也仍然比印度本土生产电池片和组件低20%。

回到整体走势上,由于二月中环和隆基的超量生产硅片,现在硅片的价格持续打价格战,搞得整个环节不赚钱,甚至亏本。3月开始中环开始新一轮硅片降价。这让电池片和组件希望涨价的梦更加难以实现。

【电池片端】

2月到3月,电池片的价格分化更加明显,此次不仅仅体现在高效与低效上,电池片的尺寸和大小也进入极致内卷之中。电池片公司开工率都挺高,原因是代工大量涌现,但问题也在于此,代工的客户只要高效的电池片,这样接1GW的订单,自己必须生产1.3-1.4GW的电池片出来,其中0.3GW中低效。哎,中低效率的电池,都卖不动了。

由于硅片自制的产能逐渐提高,出现了怪异的现象,即隆基、天合、阿特斯、晶科同时对外释放电池片代工订单,他们提供硅片给电池片企业代工。同时降低自己电池片产能的开工率,以便于“财源”,其中基哥最为惨烈,为行业再次输送过万的员工,同时闰洋、艾恤、军鞑、经柯都加入输送人才的大军,进一步将PERC产能出清。

另一边是天合、晶科、晶澳、阿特斯自己的TOPCon产能在陆续投产爬坡,预计3月之后的第二季度代工将在波峰之后出现下滑,逐步回流到自产之中。

但现在整个光伏行业要面临的问题可能就是,裁员和产能出清带来的巨大阵痛,这将贯穿今年全年。这当然不是券商轻描淡写的“产能已经出清,即将出清”几个字,他会是血淋淋的展现在行业面前。

【组件端】

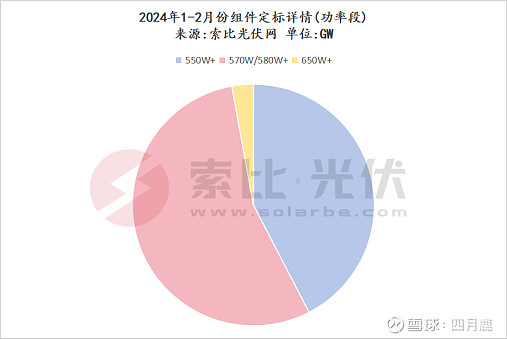

今年1-3月在产的组件订单,六到七成为国内订单,其中过半为集采的订单。从结构看绝大多数为TOPCON组件,且功率段在570-590瓦为最多。其次是550-560瓦的PERC长矩形硅片的组件和短矩形的TOPCon组件。

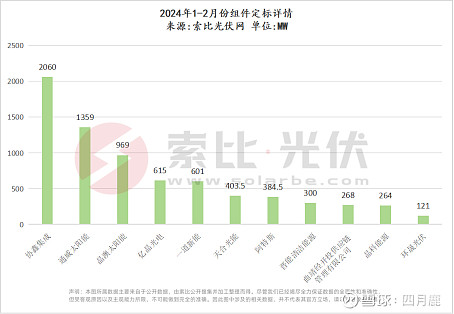

以上是67GW组件的定标。可以看到在国内集采项目上,隆基基本缺席。虽然号称转而走向国外和分布式市场,但1-2月隆基的组件开工率已经只有40%左右,不仅仅是因为国内投标的失利,海外市场上,欧、美、南美市场上,晶科、天合、正泰、晶澳正在逐步蚕食隆基的基本盘,用TOPCON产品打击HPBC和PERC产品。

HPBC和ABC产品均不能参与国内集采项目投标,因为市场上生产企业不足5家,没有投标资格。分布式市场上BC产品与TOPCON高效组件几乎完全重叠,很难产生溢价。

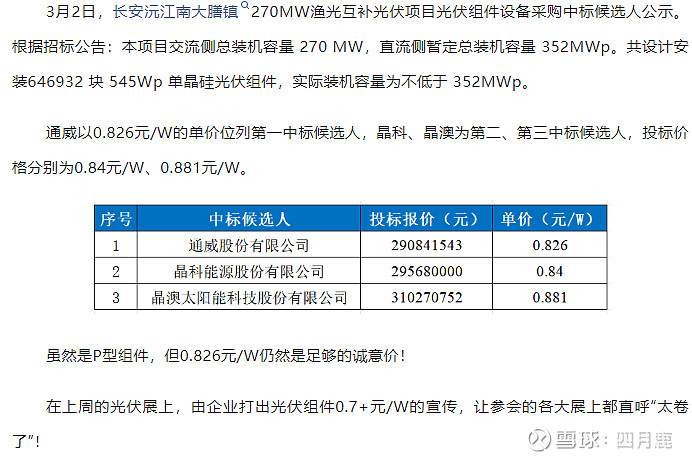

就在上周结束的国内分布式风向标展会--山东太阳能展会上。各家进入了极致内卷焦灼的状态。现场低价频出,一线企业均使出浑身解数招揽分布式分销企业和安装商。凡是报价超过0.85/瓦的组件摊位,客户立马就离席。

如上面是@智汇光伏 报道的一个鱼光互补的小投标,仅仅只有300兆瓦,通威和晶科、晶澳已经争得“头破血流”。价格打到0.82元/瓦,还包相关费用。

【二季度怎么看?】

1. 随着上市退坡影响,过去高负债、搞口号融资的产能会退去。但由于他们本身并没有投产的计划,实际对市场没有多大的影响,无非就是PPT上改个数字罢了。

2. 箭在弦上的产能依然会释放

现在各地的房地产项目给地方债务带来巨大压力。上面的政策是“一疏一堵”的策略,允许各类资金进入新兴行业,尤其是新能源行业。

我们可以看到新闻里面,储能和光伏制造公司在全国遍地开花,完全不管不顾产能严重过剩,需求不足的窘境。这些进行到一半或者是地方上,下了血本上马的项目,最后还是会投产(发出的箭回不了头)。绑定最深的有高耗能高投资的硅料和玻璃环节,以及强出口拉动好创造GPP的电池片和组件环节。小地区的地方政府也会扶持简单的产业例如钙钛矿、胶膜、银粉、边框等辅料。

3. 一体化企业的产业链补足产能会上马

很多大佬避谈一体化,吹嘘自己是“专业化企业”。主要原因是其资金实力、产业链纵深、当前客户群体结构,都不允许其明目张胆树敌。这些很多例如一直在一体化行动而对外说自己专业的中环、爱旭、润阳等。

大谈一体化优势的都是目前的前十巨头,如1晶科、2天合、3隆基、4晶澳、5阿特斯、6通威、7日升、8正泰,9韩华,甚至10的FIRST SOLAR也在一体化(向上打通玻璃环节)。

他们的特点是

1)组件市场渠道非常成熟;

2)资金实力强大;

3)已经在3-4个主环节上具备实力,只需要补短板;

4)都有自己的基本盘,不需要看其他公司的脸色。这些企业可以大方的提“一体化”。

今年的主线就在第3点内部和第3点的多方博弈,尤其是国内光伏和储能市场会发生极为惨烈的“存量博弈”。

头部企业会联姻以建立自己的护城河,另一方面头部会加速海外布局,尤其是海外组件和储能产品的渠道建设,其次才是产能的部分迁出。

今年价格趋势也如上面说的一样,四大主环节 硅料-硅片-电池片-组件已经进入存量市场,只能进入价格模式,在没有外界强刺激下,价格搏杀会一直延续下去。

所谓“喜迎涨价”不过是一时笑谈。

最后,还是上期那句结尾。今天惊蛰,我们要做好准备,等待时机,然后一飞冲天!