本周看到的比较重要的信息应该是我下面所发的图片类容。

你@我的内容,表明了绿城中国处于历史上比较好的状态,管理层能清醒认识不足,善于倾听各界建议是好事情。

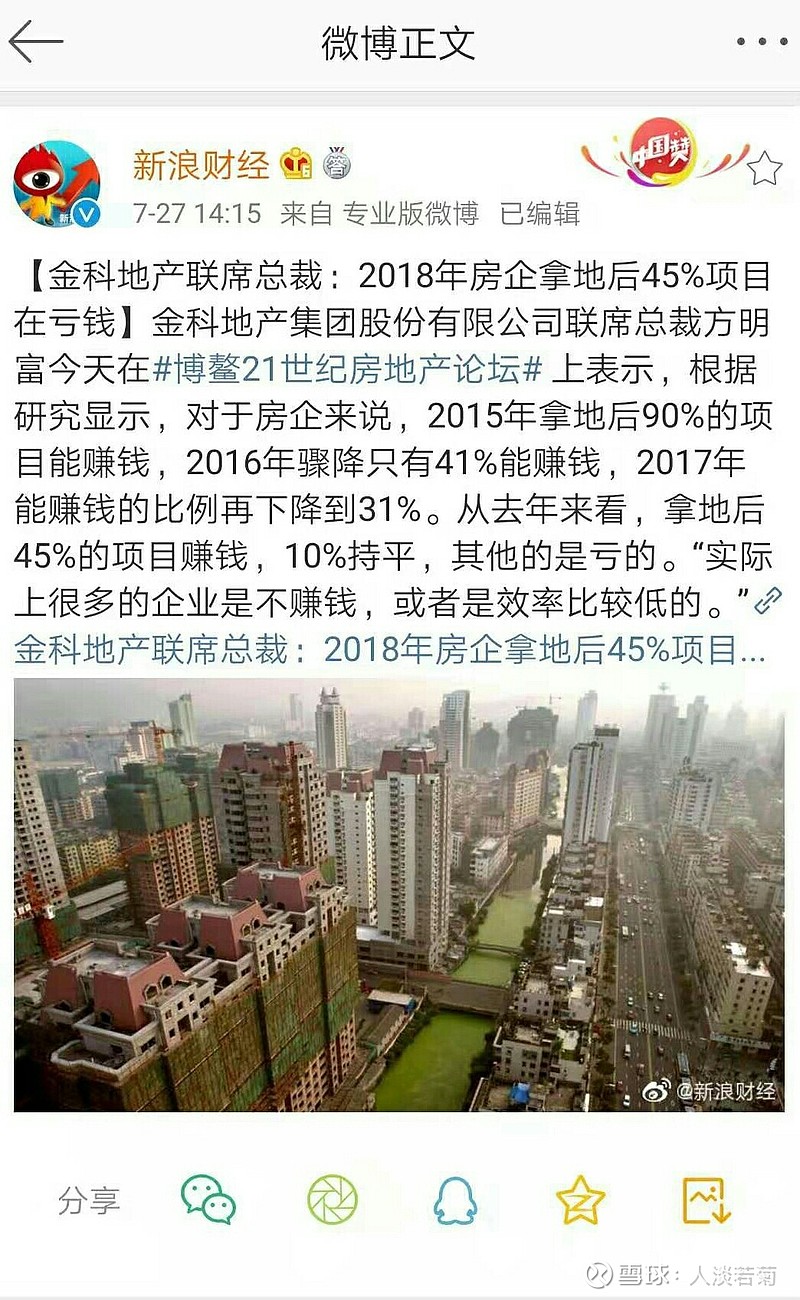

金科的管理层的发言,可能有一些夸大,但是却说出了房地产行业的真实情况。

而一些群的发言中,某a,h同时上市的地产公司,其中h是a股的母公司企业,为了释放利润,竟然将销售费用15亿也资本化了。

可想而知,房地产企业,为了维护资本市场形象,维护融资通道,维护好企业形象,在允许的范围内都在释放利润而做大。一些大而不倒,或者未来是龙头集中的这些言论在前几年是适合的,而今房地产的竞争格局主要比三点。

第一操盘能力,第二融资能力,第三历史包袱(高价地)较少。

这三点,绿城都不错。当然关键还是估值。至于拿地能力的言论早就不攻自破 ,历史是千千万万的偶然所形成的必然,一些房地产企业的发展有偶然的机遇,也有必然的内因,有时候确实阴差阳错难以捉摸。在规模论的嚣张环境下,能憋住的未必不是幸运儿。

以上个人对金科管理层发言的解读,我也认为他说话有点夸大,但是能反应土地市场情况,而且这是比较真实的一线情况。个人观点,不一定正确。

$新城控股(SH601155)$ $保利地产(SH600048)$ $万科A(SZ000002)$