上周写了那篇关于太阳能的文章《谈谈太阳能》,看到有些朋友的留言,可能因为在文中的措辞有点问题,有些朋友看完可能觉得是在否定太阳能,其实不是这样的,虽然这两年的业绩表现不太如意,但我还是抱着继续观察的态度,否则也不可能在8元附近再次建仓。投资是件很严肃的事情,要追求高概率,要排除关键的风险,就要像打有些游戏一样,把地图探开,然后才能全面评估形势,决定下一步的行动。投资也一样,在还存在认知盲区的情况下,不要轻易下结论,做决策,要抛弃自己内心的偏见,不要相信任何人的结论,用自己的思考,用全面客观的分析消除每一个决策盲区,然后再决策。

本文将沿着上文留下的疑问,试图通过一些不同维度的推测印证,判断太阳能的实际情况以及2023年的业绩。如果无意于个股分析,可直接跳转到文末,那里有我特别想对部分朋友说的话。

上一篇中留下的几个不确定的地方,总结起来如下:

1、电站板块:过去赚钱靠补贴,近几年增量也有限,平价时代是否还能赚钱?规划是否靠谱?

2、制造板块:组件今年真能盈利吗?会不会又拖后腿?

3、补贴问题:拖欠的补贴对现金流的影响,以及是否可能存在违规补贴项目而导致补贴减少的风险。

首先看看第一个问题,关于光伏电站业务:

先明确一点,个人看来,靠补贴赚钱也是赚,那是特定历史时期下的政策,相关企业也为那个时代中国的光伏发展做了贡献,那时的政策也为中国光伏当前在全球领先的地位打下了基础。但是平价时代来临后,新建的电站是否具备市场化的竞争力,这个就值得看看了。

下表是2022年底太阳能在建光伏电站清单:

对上表的补充说明:

1、建设容量那列中黄色底色的三个项目,因为名称中没有容量,所以从网上查到地方政府相关公告中补上的。

2、浅红底色的项目,是和新疆立新能源合建的,项目总容量是300MW,但两家公司各负责150MW。

3、绿色底色的两个项目在年报时已经完工转固,3亿多的金额也和财报中披露的转固金额差不多,同时也和去年新增电站容量基本一致。

4、预算数是蓝色底色的那9个项目,对应了去年增发的9个项目。

5、表格最后两列专门附加上在2021年财报和2022年中报中有投入进度的项目,可以从中看出项目大概的建设在1-2个季度。过去两年的项目进度除受组件和储能价格影响外,可能还受疫情影响,查找相关项目信息时,还找到一个项目疫后复工的新闻,所以排除这些因素,正常的话项目周期估计在4个月左右。

用上表印证了几个事情:

1、在建电站容量确实和披露的一致,上表中一共1864.4MW,减去两个已经完工的80MW,还有1784.4MW。到今年年底可运营电站的目标是8.938GW,目前在建的这些在今年完成应该问题不大,主要就看那2.807GW的收购电站能否落实。这些收购电站能否落实,要考虑现金流和预算情况,这方面在第三个问题中再做介绍。

2、电站的单瓦成本和上次投资机构访谈时管理层反馈的一致,约4.32元/瓦。为什么上表中算出来是4.46?主要是因为浅红底色的那个项目是按照25%配备储能,且是4小时,所以储能规模是37.5MW/150MWh。从网上搜了其它几个项目的中标信息,比如中节能凉州区五期、民勤红沙岗二期及玉门项目光伏,储能中标价格是1.35元/Wh,基本是15%左右,两小时。查了浙江新能的在建光伏项目预算,单瓦成本平均是4.69元,比太阳能高一点。也看了三峡能源的,但其主要是风电,光伏项目较少,不具备可比性。

3、太阳能的光伏电站选址其实都还不错,全年平均日照时间比较长,感兴趣的可以找几个项目查一下就知道了,比全国平均的1300小时要高不少。

对第一个问题做个小结:

(1)综合来看,4.32元/瓦的电站建设成本(含储能),同时考虑日常运营和资本化利息成本,毛估一下还是可以的。(按照平均日照时长1300小时,资本化利息年化3.5%,上网电价0.3元/度做的估算,没考虑组件衰减,也没考虑储能损益,所以说是毛估。具体过程就不列示,一篇文章都是数字了,相信每个项目的可行性分析更靠谱谨慎,感兴趣可以找几个看看。)

(2)今年的电站运营目标能否实现,目前关键看外购的项目能否落实,这个后面分析现金流和预算的时候看看。

最近在从网上搜这些信息的时候,无意中发现2022年5月2日中节能又在贵州福泉市新签300MW光伏发电配套特色农业项目,总投资15亿元,说明公司还是在持续储备项目。

下面看看第二个问题,组件今年能否盈利:

从最近两次的投资者关系活动记录表中披露来看,今年制造板块的业绩是有好转的,这是有可能的,因为去年电池片车间182的改造项目和1.5GW高效组件智能制造项目都在下半年完工了。实际的情况怎么样,下面试图从第一季报和最近的一些信息披露推算一下。

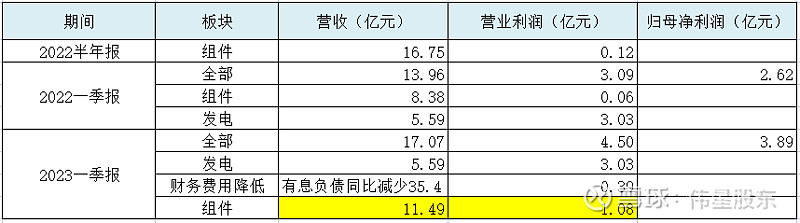

首先一季报确实业绩是增长挺多的,营收17.07亿,去年同期是13.96亿;营业利润4.5亿,去年同期是3.09亿。根据投资者关系活动记录表中披露:“公司一季度光伏电站运营平稳,也助力了公司一季度经营业绩的提升。”,包括债务利息的减少,再结合2022年只新增大约80MW的容量,所以光伏在今年一季度的营收相比去年同期应该是稳中略升,考虑到去年上半年组件生产相对稳定,根据财报中披露的一些数据,推测了2023年一季度组件和电力营收和营业利润如下表:

表中的数据基本是按照从上到下推理的,基本过程说明如下:

1、2022年一季报的组件数据是基于2022年半年报中披露的镇江公司组件营收和营业利润,取一半,所以其中有个假设去年上半年组件一二季度营收基本一致。这个假设应该基本成立,因为算下来一季度电力毛利比全年平均低一点,和实际基本相符。明确了组件营收,剩下的就是电力的,所以2023年1季度的电力数据就出来了。

2、推理出2022年一季度电力数据后,因为2023年一季度电站装机相比略增约80MW,所以暂且忽略,电力营收和营业利润当作和去年一季度持平。

3、因为有息负债相比2022Q1降低约35.4亿,按照年息4.5%算,一季度大约同比减少0.39亿财务费用。

3、照此推理出来今年一季报中组件营收约11.49亿,对应营业利润是1.08亿,算1亿吧。考虑到今年全国光伏装机形势,全年需求基本平稳,乐观一点这种情况持续到年底,组件营收大约46亿,对应营业利润约5.88亿。太阳能组件产能是3.5GW,即使满产满销,组件价格按照1.55元/瓦计算,全年营收大约54亿,考虑到过往它的组件开工率,这个数字应该问题不大。

以上,基本推理出组件营收情况,下面再考虑上电力板块的情况,全年营收和营业利润差不多就出来了。去年全年电力板块营收约43.6亿,对应营业利润约16亿。下面我们按照比较保守的方式做预估,即不考虑在建电站的贡献,电力板块营收和2022年持平。这种情况下,全年营收为46+43.6=89.6亿,营业利润为4+16=20亿,对应归母净利润(根据以往情况,保守一点,简单按照营业利润乘以75%)约为15亿。这个推算中暂未考虑有息负债后续带来的影响。

公司在2022年财报中,对2023年的规划是:“公司预计实现营业收入 95 亿元、利润总额 17.43 亿元、净利润 14 亿元”,如果上面的估算中组件按照满产满销的54亿算,营收大约97.6亿,其实是差不多了。净利润比规划高一些,是因为通过一季度的情况来看,组件确实有盈利。如果计入在建电站,并将净利润的比例适当放宽,预计2023年归母净利润在15-17亿之间,乐观一点可能到18亿。在建电站什么时候大概能投入运营发电,从上面的在建工程表格中大概能估算出来,上半年预计相比比2022年同期新增0.6GW,第三季度再新增1.2GW。收购电站就暂不考虑了。总的来看,制造板块开始盈利可能是今年最大的变数,同时从今年开始,电站容量比前几年也有较大的增长,这个也是基本可以确定的。

最后一个问题,看看补贴问题及其对公司未来业务规划的影响:

我们先看看公司披露的2023年预算:净利润指标为不低于14亿元,预算投资总额为38.43亿元,新增债务融资净额32.47亿元,资产负债率预计从53.04%略上升到53.31%,算是不变。这精确到小数点后两位的数字,说明公司还是经过仔细测算的。看完后我的第一个想法是,在几乎改变负债率的情况下,怎么完成今年的投资规划,公司的钱够不够花?

根据前面在建工程清单,2022年底在建电站总预算约为76.9亿,已经投入23.44亿,要完工还需资金大约为56亿。另外要完成年度规划,还需要收购电站2.807GW,这个不清楚收购价格,只能更靠猜了,林洋能源去年出售了542MW电站,单价约3元/瓦,这里也按照这个价格推算一下。收购需要的资金约84亿。两项合计140亿。2022年底,公司账面货币资金是45.72亿,缺口约94亿,今年能带来可用现金的主要是:

(1)交易性金融资产(27亿);

(2)往年应收账款(103亿);

(3)今年利润(全年14-20亿,用的时候不一定有,年底还要分红),也不能全用光,所以不考虑此项;

(4)今年预算中新增债务融资32.47亿。

在全年负债率总体不变的情况下,新增债务不能太多,所以个人猜测管理层规划中对往年应收款(补贴)的期待比较高。另外,2022年财报中的应收账款坏账计提还是1%,说明2022年底还没出现被取消的情况;根据2023一季报,估计一季度收回补贴在9亿左右。这样乐观一点来看,上文中提到的被取消补贴的情况即使有,可能也不会太多,总体风险应该不大。

综合起来再谈一下看法:

1、现在正处在一个能源替换时期,新旧能源以及新能源之间都在竞争,电力市场化交易、绿证和碳交易都在推进中,所以市场竞争格局也在不断变化。要在未来平价时代能否持续盈利,除了看成本端,运营端的价值会越来越凸显。

2、太阳能自身,作为央企,在市场资源、资金成本等方面是有优势,过去的两年发展较慢可能确实有特殊原因,从今年开始,可能启动一个相对高一点增长率的时代。

3、组件业务在经过去年改造和新增产能后,在今年大热的市场背景下确实开始盈利了,但个人不看好这块业务,因为太内卷了,最后虽然体现在性价比上,但竞争其实是全方位的,很难拼得过业内几个龙头。未来即使自用,也不一定合算,继续保持跟踪。

4、在公司2023年预算中,公司说2023年保底利润14亿,其实是有底气的,这个底气其实来自过去积累的有补贴的项目,收益相对稳定,平价项目和制造部分如果有盈利就是增量,所以如果不是欠补问题,过去的补贴项目是优势,是安全垫。目前太阳能PE是16,对于快速成长期的新能源发电来讲,应该是偏低一点,到年底,如果业绩按照中位数16亿,18倍PE估算,市值是288亿,目前是270亿,还有6.7%空间;如果乐观一点,归母净利润到了18亿,对应市值为324亿,还有约20%空间。

以上只是个人估算,不等于市场走势预测,请不要作为投资依据,推算过程中自己也不时发现问题,所以发出来还有点忐忑,担心误导,如果发现问题还请留言告诉我,多谢。

接下来是看完第一篇文章的一些留言后特别想说的话:

看完这篇,再对照第一篇,可能感觉太阳能从“老气”变成“稳重”,直观感受会好一点,为什么会这样?同样的股票,同样的数据,前后逻辑上也没有矛盾之处,但好像观点就有差异了。这就是完全看别人观点存在的问题,有误读,也有心理偏差的影响。到底是牛夫人还是小甜甜,要根据自己的评判标准,千万不能人云亦云。大家都说好,不一定是真的好,自己看好了才行,同行的人少了,往往是好事。投资要靠自己,尺子要拿在自己手上,可能开始不准确,但逐步纠正完善,会越来越好。

搞清楚一个事情,不能只看表面,要一层层剥开才能看清楚。以这两篇文章为例,看了第一篇,如果不把遗留的一些问题通过不同维度去落实,去相互印证,就难以形成对概率的判断,对风险和机会就无法评估,这时如果做较大的买入或者卖出可能就是错误的,碰运气的。

做投资要大处布局,小处着手。大处布局就是要看清楚全盘,搞明白趋势,小处着手就是在对具体个股分析时要细致,要下地干活,不要停留在表面,要打破砂锅问到底。我们常说分析问题深入浅出,其实是必须先深入了解才能浅出,貌似举重若轻,其实功夫早就做了。在这个高度博弈的市场,没有人能随随便便成功,所以别偷懒,躺着赚钱的故事长期来看都是运气。

要永远保持学习的心态。认知都有盲区,多了解别人的观点才能形成更完整的认知,不管观点是否相同,都是对自己的帮助。谦虚本身就是心态稳重的表现,而好的心态是成功投资的必备条件。看看很多文章的评论区留言,其实那里应该是用于交流的,而不是互喷的。言辞激昂的,大多是心态不稳,或者了解粗浅的,过分的言辞会完全打消掉学习的心态。

最后,不管你是否看好新能源,是否持有太阳能,都希望能和大家多交流,投资路上的共同话题有很多,一起出发。

附上第一篇链接:谈谈太阳能