太阳能是在2019年年底发现的,当时只是在找低PB的股票时发现了它,好像当时市净率是0.7多一点,做了一些了解后就买入了,当时价格3元左右,然后比较幸运,买入后半年多就开始涨,一直到2021年9月的高点涨到13元多。不过我没有这么幸运,但总体盈利也接近两倍。前段时间在8块左右又买回了一些,一直持有到现在。一个朋友开玩笑说,如果风口来了,光这个名字就值两个涨停。占了个好名字,但实际业务搞得怎么样,今天一起看看。

为节省篇幅,所以这个公司的介绍就免了,感兴趣的可以上官网:网页链接

太阳能有两项主营业务,一项是镇江公司的光伏电池和组件制造业务,截至2022年底高效电池年产能1.5吉瓦,光伏高效组件年产能3.5吉瓦;另外一项是光伏发电业务,截至2022年底,运营电站约 4.347 吉瓦、在建电站约 1.784 吉瓦、拟建设电站或正在进行收购的电站规模约 2.807 吉瓦,合计约 8.938 吉瓦。也就是说,如果一切顺利,到今年年底运营电站应该达到8.9GW,建设进度情况应该从中报里面能看出一些,再等等。

下面分别简单介绍一下这两项业务的情况:

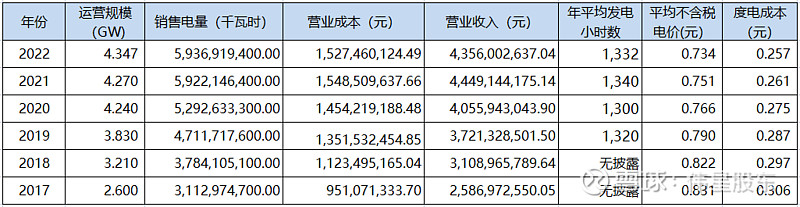

首先说光伏发电业务,这是公司的收入主要来源,也是利润的唯一来源。下面汇总了从2017年到2022年财报中的相关数据,并对有些数据做了推算补充,其主要经营情况如下表:

对上表的补充说明:

(1)2017年的电站运营规模在年报没找到,表中的2.6GW是根据营收情况做的倒算。

(2)年报中发电量和售电量一致,但又有披露厂用电率约1%,不知道年报中怎么考虑的,这里忽略了。

从表中可以看出如下几点:

1、太阳能从2021年开始,电站建设速度明显变慢,可以说这两年基本没有新建电站,猜想应该和硅料价格超预期上涨有一定关系。

2、度电成本逐年降低,但相比了其它有光伏发电业务的企业,比如林洋能源、三峡能源后发现,太阳能当前度电成本相对还是比较高的。

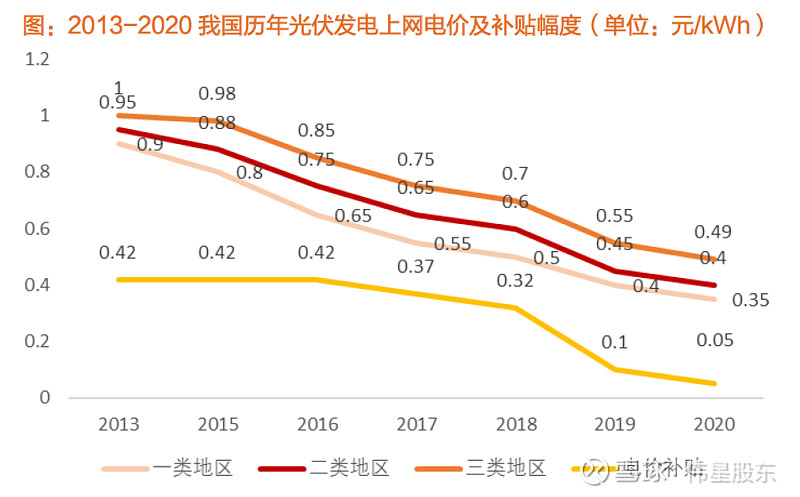

3、因为2020年及以前备案的光伏电站是有中央财政补贴的,而太阳能的光伏电站主要是取消补贴前建成的,所以售电价格比较高。下图是2013-2020年光伏电价补贴趋势,随着补贴退坡,太阳能的售电价格也逐步降低。其实把当前市场电价带入稍加计算就能发现,如果没有补贴,太阳能发电业务肯定是亏损的,如果考虑上费用,亏损更严重,所以利润都来自补贴。

综合来看,太阳能近两年光伏电站建设速度基本没有进展,一方面是硅料带来的组件价格比较高有关,另外一方面是光伏平价,补贴没有了。这两方面结合起来,再加上公司的运营能力,估计即使新建电站,盈利也比较困难,所以缓一缓也好。

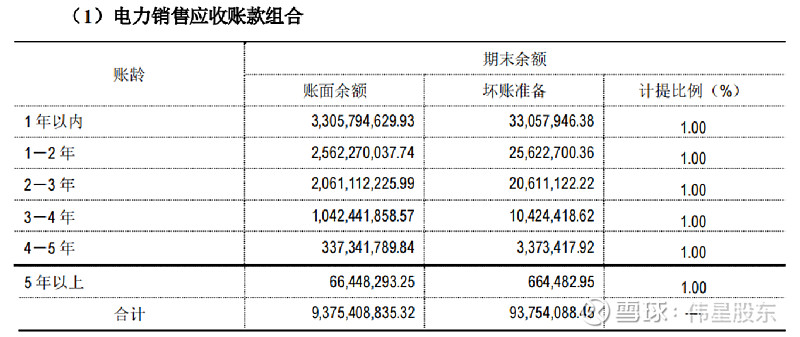

补贴方面,国家从去年开始加快了补贴清算,去年公司共计收到国补35.01 亿元。期末尚未结算的电费补贴金额 92.92 亿元,其中国补 87.84 亿元,如果今年能收回一半,对改善现金流、降低财务成本、提升利润都有较大的意义,同时达成近两年的业务规划也更有底气了。下表是2022年年报中电力销售应收账款的情况:

下面再看看另外一项业务,光伏电池及组件生产。简单一点来说,这项业务是拖后腿的,从2018年一直看到2022年,没一年盈利,毛利一直保持在个位数。历年的情况就不列了,就说说2022年的情况,单瓦成本约1.74元,而同期天合光能是1.59元,晶澳科技是1.58元,自用都不合算,你说怎么赚钱?去年这部分业务亏损3000多万。

按公司的说法是有1.5GW高效电池和3.5GW高效组件的产能,但感觉组件部分有点水分,可能只有去年刚投产的1.5GW比较有市场价值,剩余的大概率是老旧产能。因为这部分不是个人看重的,只要亏损不继续扩大就好,所以没再查下去,如果有了解的朋友可以留言交流。

不过从最新了解的情况来看,制造这部分业务今年可能有起色,一方面春节后看到过几次中节能镇江公司组件中标公告,另外根据今天公司发的投资者活动关系记录中来看,第一季度这部分好像还有点盈利。

两项业务基本说这么多,其实从关注太阳能以来,感受最大的就是这家公司有点“老气横秋”,想了一下,这个印象主要来自几个方面:

1、从两项主营业务的经营情况来看,经营效率不高,说明管理还是有点粗放;

2、年报信息比较少,有点粗糙,也吹过一些没实现的牛,比如2017年说总装机规模超4GW,一直到2020年才实现,2020年说要在2025年末实现电站装机20GW,目前看来可能性也不大。

3、刚关注那会儿,基本没有投资机构关注,这两年发了不少投资者关系记录表,但对好多问题的回复都有点避重就轻,没有正面回答问题。这方面应该像横店东磁学习,其实很多东西即使你不说,大家也知道,并且还会带上更坏的猜测,不如直接透明一点好。

4、看看公司官网,除了风格,更重要的是其中的内容及其更新速度。

乐观的看点:

1、如果拖欠的补贴加速到位,近百亿的补贴,300亿的市值,公司价值重估;

2、根据年报,今年底如果实现运营规模8.9GW,并且运营良好不亏损,则今年下半年到明年的利润应该有较大提升;

3、看一季报的情况,今年组件确实可能盈利了,如果这部分能贡献1亿利润,也是不错的。

4、公司是根红苗正的央企,央企从今年开始看“一利五率”,另外公司管理层也有调整,希望有积极的推动作用。

5、虽然管理有点粗放,但投资还是比较谨慎的。

担心的地方:

1、补贴继续拖欠,对公司现金流以及达成规划目标都可能有影响,或者再通过发债、资本市场融资解决。

2、公司前期主要靠补贴,在电力市场化改革大背景下,能否获得市场化利润。根据公司管理层的回复来看,最近新建的电站都有配套储能,对错峰填谷,平衡电价应该有一定的帮助,年底财报可见分晓。

3、清理前期拖欠补贴款的过程中,要清查不合规项目,取消补贴,公司是央企,应该不存在这种情况吧?

4、粗放的管理不利于未来的市场竞争,比如今年一季度的库存增长相对产能而言是不是有点浪费了。

5、名字不错,散户多。

最后,今天公司刚发的投资者活动关系表上的问题很好,几个问题都问在要点上,可以看看。