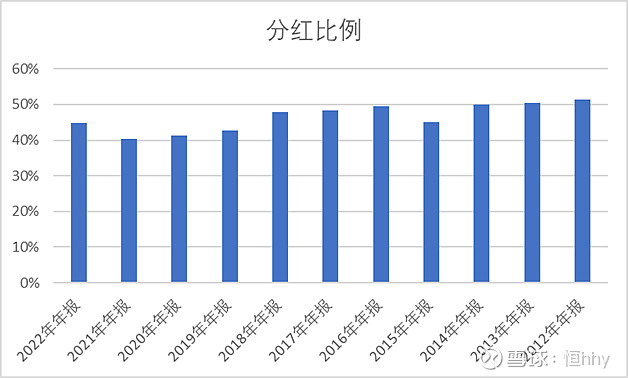

1、 历史分红比例

老凤祥历史上的分红比例相对稳定,在40%-50%左右,公司章程中规定的是30%的分红比例,考虑到过去10年公司业绩不断增长,存货不断增长。

从合并报表的角度来看,这个分红比例没有问题。

但如果从母公司、子公司的角度来看,会看到更多细节,新多出来一些感受。

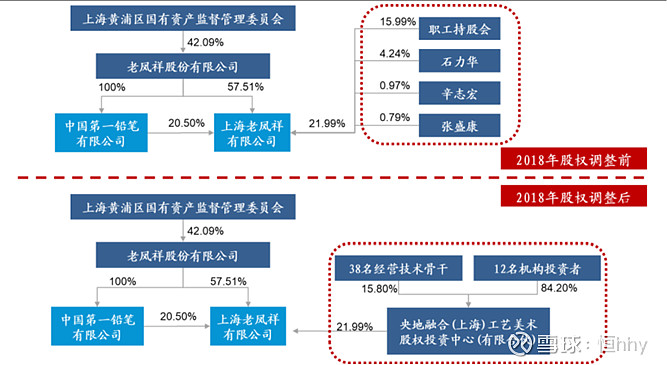

2、子公司股权结构

老凤祥利润主要来自子公司上海老凤祥有限公司,上市公司持有78%的股份,另外22%股份最早是由职工持股会和高管持有。

数据来源:公司公告,东吴证券研究所

2018年开始新一轮国企改革,这22%股份发生了多次变更,现在可以简单理解为公司高管等核心人员持股3.47%,重要的经销商持有5.58%,剩余主要被国资投资机构持有。

最新一轮股权转让,上海老凤祥有限公司整体估值为209亿元,对应2023年PE为7倍左右,被上市公司持有78%股份对应估值为163亿元。

这一轮国企改革,使公司高管、经销商、国资机构成为子公司股东,公司治理更加“平衡”。其实我觉得对上市公司小股东来说,最完美的方案是上市公司增发部分股份,购买上海老凤祥22%股份,增发的股份给高管、经销商、国资机构,这样高管、经销商、国资机构的利益和上市公司小股东一致。

现在的方案,使高管、经销商、国资机构与上市公司的小股东利益并不完全一样,在上海老凤祥经营状况保持良好的情况下,可能会出现一个现象,如,上海老凤祥分红比例高,而老凤祥上市公司的分红比例较低。

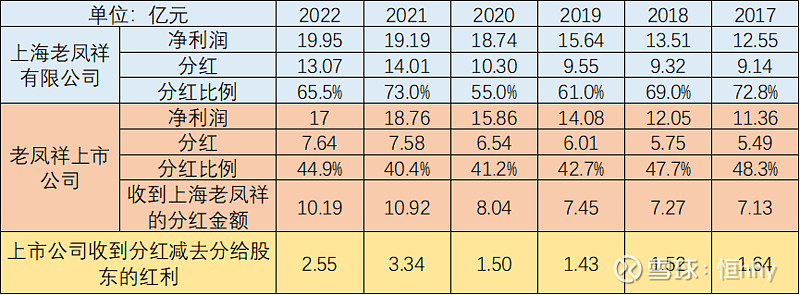

3、母公司分红比例低、子公司分红比例高

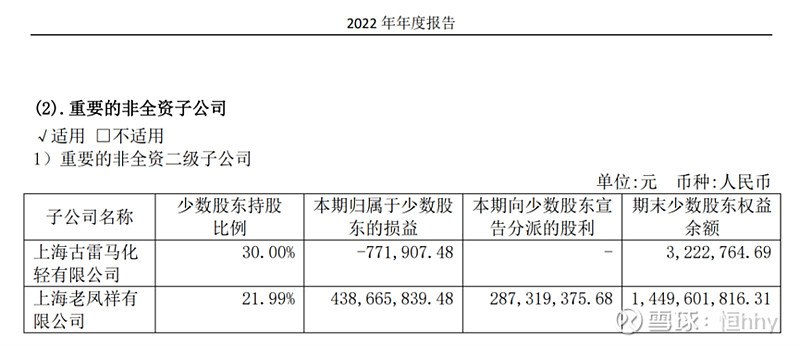

根据报中会披露对少数股东的分红情况,2022年,上海老凤祥有限公司22%股份的少数股东占有净利润是4.38亿元,收到分红是2.87亿,分红比例是65%,远高于上市公司,可以算出上海老凤祥一共分红13亿,其中上市公司收到10.13亿分红,2022年上市公司给股东的分红金额是7.64亿,少了2.49亿。

统计过去几年的情况,可以看出,子公司上海老凤祥每年分红比例大多是60%多、70%多,而老凤祥上市公司分红比例只有40%多,导致老凤祥上市公司每年分红净额明显小于收到的分红金额,相当一部资金放在老凤祥母公司账上,没有分给股东。

从母公司的报表中也能看出,2017年至今,母公司流动资产迅速增加,主要是以现金的形式放在账上,每年两三千万的利息收入,收益率很低。

2022年底,子公司上海老凤祥订单多,备货多,母公司拆借十几亿给上海老凤祥,不知道上海老凤祥22%的小股东,有没有同等比例给与资金支持?

越来越多的资金留存在母公司的账上,不能总是买银行理财或者拆借给子公司上海老凤祥,毕竟上海老凤祥不是100%控股公司,还有22%小股东。

老凤祥怎样利用母公司账上越来越多的资金,也是未来投资者关注的核心点,未来能不能提高分红比例,或者特别分红?