$中国铝业(SH601600)$ $云铝股份(SZ000807)$ $神火股份(SZ000933)$

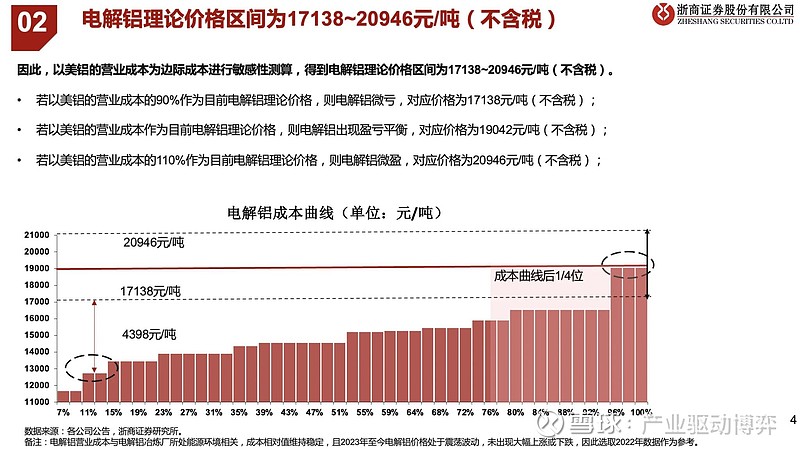

这里先上一张浙商证券施毅大佬去年做的电解铝全行业成本曲线图,成本曲线图在我的框架里非常重要,我过去几年经常提到,但是大a股却交易不多。

电解铝成本项目,包括电力,氧化铝和阳极,然后是折旧和其他费用,前三个项目是核心成本,都是可变成本。电力的来源又分自备电和购买网电,自备电又分外购煤炭和自家煤炭。氧化铝的上游是铝土矿,储量丰富且开采资本支出不大,在电解铝产能受限的情况下,铝土矿和氧化铝从产业角度都是难以供不应求,偶发性会出现比如冬季空气质量问题限产导致的供给侧周期性冲击,阳极的上游是炼化石油焦,供给目前看也是相对充足。

电解铝就是把三氧化二铝里的铝电解出来,当然用其他化学办法也可以把铝还原出来,给一个铝三个电子即可,只要成本搞的定,事实是其他办法成本更高,高的多。所以电解铝产业的核心竞争焦点就是怎么获取便宜的电力。还需要提及一点,因为电解工艺的要求,电力供给必须是稳定供给,我曾经多次跟不同专家请教过,这个电力负荷波动在10%以内还可以,超过就要考虑停槽。云南最近三年的停产复产的背景就是负荷波动过大。所以这里也必须强调一下光伏和风力发电这种电在电解铝行业里是可以用的,但是必须要配合稳定电源比如网电或者火电一起用,确保整体的供给稳定,否则仅靠风光电力电解铝厂是完全无法使用的,当然哪个大户愿意投入巨资建设储能也行,使劲建设风光白天蓄电晚上放出来也行。当年广西某厂因为yq断电,设施几乎全部报废损失巨大。现在正在搞新型电力系统,全网调配电力,我想电解铝厂作为用电侧贡献这10%负荷应该有机会,能不能收到钱怎么个定价走着看看,也许未来某个时候是个皮夹子。现在我们看到几家铝厂公告自建风光也是在利用这一块。

电解铝23年国内产量大概4200万吨,大概占国内全年耗电量的6.3%。这个电量有多大呢,昨天看到openai和微软要化1000亿美元建设星际之门超级计算机,号称整个用电负荷是5000兆瓦,大约相对于整个纽约的耗电量,我动手算了算这个也就是320万吨电解铝产能的用电负荷嘛,一个中国宏桥的用电可以支撑两个星际之门。提这个是想说,电解铝真的巨耗电,对于一个国家来说,尤其是发展中国家,有个电厂搞啥行业不行,搞电解铝出不来多少量的gdp也无法提供几个就业岗位提供不了多少税收。就拿国内为例,消耗6.3%的电力,电解铝行业全部产品满打满算也就8000亿,其中电解铝本环节提供的增加值就更低的可怜了,和全国gdp120万亿来看几乎可以忽略。

我想到这里应该能明白为啥我们要有一个4500万吨的产能帽子了,为啥直接出口电解铝要交出口关税了。现在我们每年还有大几百万吨的简单加工铝材出口,还要被欧盟征收碳税。国内下游工业够用,未来补充依靠再生铝补充一部分,俄铝西方国家不要那就卖给我们也能补充一块,再不够嘛那就涨涨价,有些低端出口客户有些不友好国家客户就不要出口了,让他们自己想办法,有些国内低端需求就不要用了吧。涨价涨夸张了,发哥再批点产能也不是不可以,但前提是涨夸张了再说。

昨天看到新闻“美国政府已向世纪铝业拨款5亿美元。此举旨在阻止福特汽车等美国消费者企业所称的铝业危机。美国原铝产量从1999年的380万吨下降到去年的78.5万吨。”写到这里我特意去看了一下美国铝业的财报23年全年亏损6.5亿美元,产能规模跟云铝股份差不多,还有1000大几百万的氧化铝,电解铝现金成本2500美元,负债率58%,市值嘛60亿美元,跟净现金的云铝市值都没有差一个涨停板,我想如果不是美铝估值奇葩就是大a估值奇葩吧。

这两天看盘的时候发觉港股中国神华和兖矿能源走势差异很大,对于煤碳股我不是跟踪很密切,为避免我自己想错了我特意请教了我一个煤炭行业的卖方朋友,朋友回复我,神华长协煤比例大且有火电对冲,而兖矿市场煤比例高,煤价对业绩影响弹性不一样。我说我明白了,盈利的稳定性和持续性差别,估值应该有区别的。前面讲了这么多电解铝供给侧的事情,然后提起神华兖矿这个例子,我想借此来提醒大家思考电解铝行业各家公司的成本端差异带来的盈利能力和盈利持续性差异,以及潜在的估值差异。

供给侧写的有点长了,先到这里,待续。

非持牌人士记录个人思考,不推荐股票,欢迎理性讨论,瞎喷一律拉黑。