2004-2005年,如果你唱好茅台,苏宁,腾讯,会有很多人鄙视你,都涨了那么多了,你还在吹。

2017年的内房股,就相当于2004-2005的茅台苏宁腾讯。是最好的价值股。涨幅3-4倍,价值才刚刚体现。

2016年我说内房股是历史大机会

2017年3月我说内房股是历史最低估值

2017年5月我说内房股还处于超级熊市

内房股涨了3-4倍后,2017年7月我开始说内房股好戏才开始。

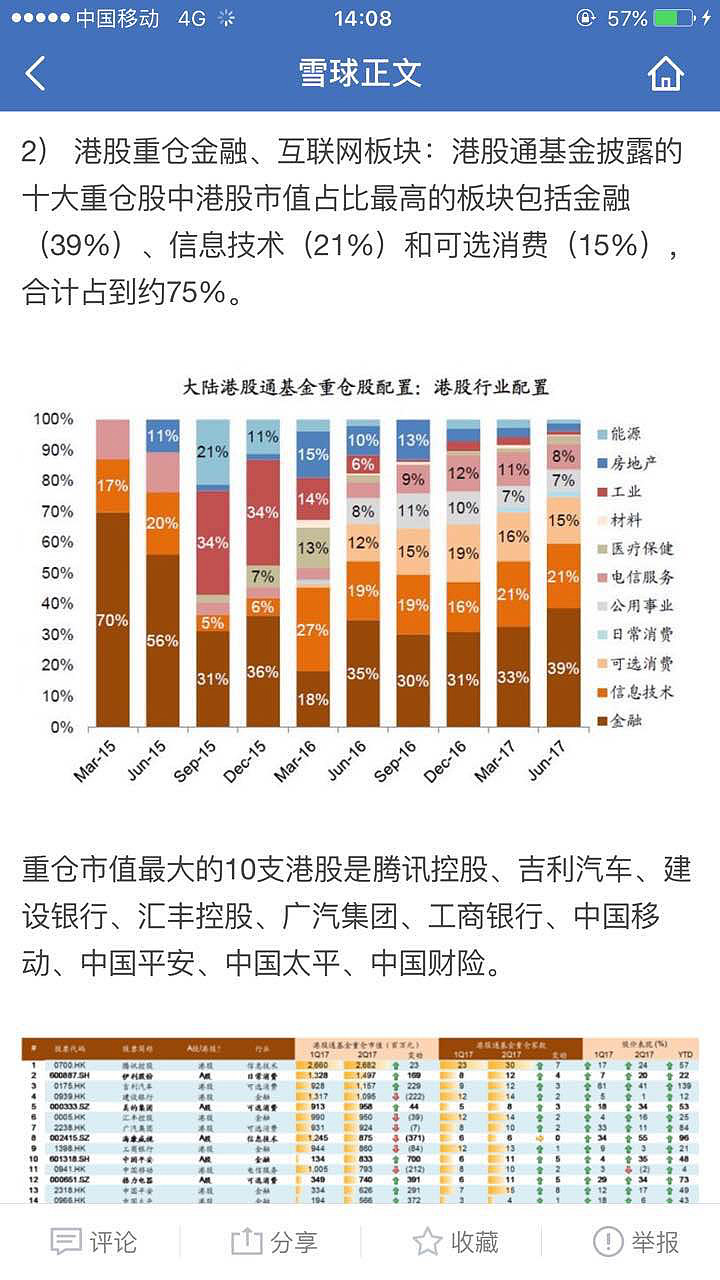

先看港股通基金配置

2016年10月,由于史上最严地产新政出台,内房股被基金抛售。配置比例不断下降,到了2017年6月,大约只有2-3%的配置,跌无可跌。

标志性的事件

1,万科2500亿+市值被抢筹

2,平安进驻碧桂园,碧桂园年报释放利润

3,恒大回a,降低负债,释放利润,首次突破3000亿市值

4,雅居乐释放利润,股价大涨仍然远远反应不出土储升值和派息能力。

5,融创并购万达文旅,配股降负债,释放市值管理信号

6,新城发展控股大涨4倍后,宣布历史最高价私有化,投资者表示,这么便宜私有化,没门。

7,旭辉配股给平安,长线大资金介入内房板块。

内房股最大的缺点就是股价涨的太慢,每年10%m2,10%收入增速,每年10%富人数量增长下,全中国最好最赚钱最低估的行业。

我估计2017年三季度之后,国际大资金率先空翻多,增仓内房股,2018年开始,国内基金会不断加配地产股。

2年后,市值5000亿+的碧桂园,每年300亿派息,你说大资金喜欢呢还是喜欢呢,还是抢筹呢。

内房股低估到什么程度呢,融创股价已经涨了4倍,按照2018年销售权益产生的利润估算,也只有1.5倍pe左右。你没看错,是1.5倍pe。

这波行情,我预计融创是最大赢家,市值从200亿到5000亿的潜力。

也是内房股最好的最后一次大机会,未来也有机会。但是5000亿的融创每年200-300亿的派息,大基金入驻,股价波动也只是跟随牛熊而已。

2017,见龙在田

投资有风险,跟风需谨慎。

本人95%仓位地产股,

90%仓位融创,

5%仓位恒大碧桂园金茂奥园新城保利万科

难免屁股决定脑袋