海外今日盘后公布了2022年全年业绩,可以说是很惊喜了:

【利润情况】

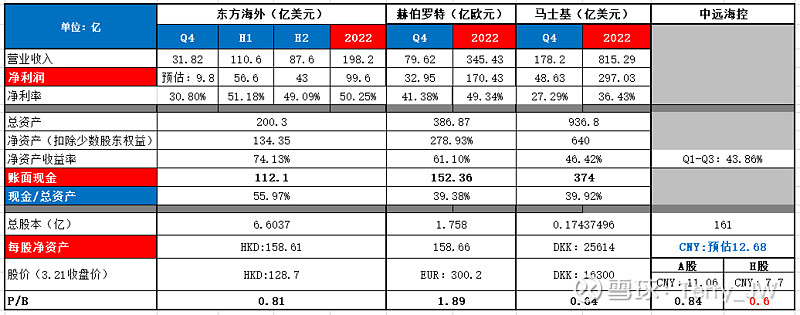

1. 海外的利润情况:2022全年营收198.2亿美元,净利润99.6亿美元;2022上半年营收110.6亿,利润56.6亿,成本54亿,净利率51.18%;下半年营收87.6,利润43,成本44.6亿,净利率49.09%;

2. Q4利润推算:之前发布的运营数据显示,Q4与Q3的运量基本相同,运量变化不大的情况下,运营成本也基本不变,因此单季度总成本约22亿美元,Q4营收31.8亿美元,推算净利润约为9.8亿美元(这个数据偏差可能会较大,因为若按此数据计算,3季度海外为海控的贡献利润占比已达到50%。导致这种情况的原因主要有两个:①成本确实有明显下降;②海控3季度的利润仍然有些隐藏);

3. 海控的利润推测:根据海控的半年报可知,海外的利润贡献占比40.3%。按全年推算:海外全年利润99.6亿美元,71%的利润即 70.7亿美元(折合人民币480亿)属于海控,按40.3%的贡献比推算,海控全年的利润为1191亿,Q4为219亿(推算方法较粗略,数值偏高,就当是个惊喜的上限吧);

【分红情况】

1.海外的分红情况

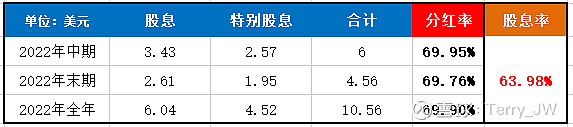

① 年末股息为每股2.61美元,特别股息1.95美元,每股合计4.56美元(35.56港币),共分红30亿,超预期了;

② 中期股息为每股3.43美元,特别股息2.57美元,每股合计6美元。共分红39.62亿美元;

③ 2022全年每股合计分红10.56美元,以昨日收盘价计算(128.7),全年股息率为63.98%;共分红69.62亿美元,净利润99.6亿美元,全年分红率为69.89%

2. 对海控的贡献

东方海外本次可使得海控收获约21.4亿美元。若计入此笔分红,2022年以来东方海外已通过分红为海控贡献了超480亿人民币的现金,即使不考虑集运部分的分红,海控账面可分配利润也将达到330亿以上(中期已分323亿)。

3. 海控的分红预期

之前通过马士基与萝卜头的业绩粗略预测了海控Q4利润(150-200亿),通过海外推算的会更高一些。因此若按最保守150亿利润计算,下半年利润475亿,按50%比例分配,每股1.5元;若按海外的业绩推算,海控下半年的利润超过540亿,按50%比例分配,每股1.7元。

在全国公共预算收入(税收)整体下降的大背景下,提升央企分红比例是大势所趋(一利五率),三大运营商已明确将分红比例逐步提升至70%。运价何时反转我们无法预测,只希望手握巨资且财技丰富的海控,不论是业绩还是分红都能为股东带来更多的惊喜。

$中远海控(SH601919)$ $中远海控(01919)$

精彩讨论

幸运Huang2023-03-22 18:44感谢分享,不过Q4利润推算应该不太对,几个假设都有点问题:

1、根据同行报表Q4相对Q3除了折旧摊销是上涨的,其他单箱成本是下降趋势。而海控估计Q4相对Q3折旧摊销和其他单箱成本都是下降趋势,所以海外Q4利润推算应该有问题

2、 下半年因为航运利润是下降趋势,而港口利润相对稳定,所以下半年港口的利润贡献占比会上升,用半年报的东方利润贡献度38.9%去推算海控利润会出现很大的偏差

东方海外上半年归母56.6亿美元,全年归母99.6亿美元,下半年43亿美元,下半年是上半年的76%。如果海控环比变化趋势一样则647.22*0.76=492亿,Q4=492-325=167亿

跟之前同行Q4环比Q3业绩推出来的保守预计144-164亿偏上线基本一致,毕竟要考虑计提因素。如果海控Q4低于这个范围那反正Q1就会超预期,

天空里的鱼eld2023-03-22 18:06G点:2022上半年营收110.6亿,利润56.6亿,成本54亿,净利率51.18%;下半年营收87.6,利润43,成本 亿44.6,净利率49.09%

成本下降幅度超预期,利润率超预期(看过万海22Q4的财报就理解为啥这个超预期了)

悲观的乐观主义人士2023-03-22 18:15别的推论没有太大问题,关于分红还是算了,去年因为猜测分红,众多大V包括韩军都被拖下了水。海控的水很深,除了敏子都把握不住

王者归来豆2023-03-22 18:06海控Q4利润(150-200亿),年报分红能有1.5就知足了。

幸运Huang2023-03-22 19:46这个太难了,别说之前的真实成本暗箱很大,就算知道真实成本也难知道这个数,各个航线的成本差异是多少不太清楚只能知道总成本。

不过很简单的就是运价环比降幅最大的应该在Q4,从货量角度LBCTQ1还要好于Q4,所以Q1营收环比降幅会好于市场预期,再考虑Q1应该不存在利润平滑问题成本端会有所下降,所以利润再环比下降50%几乎不大可能了,个人目前预期Q1在100+。

全部讨论

感谢分享,不过Q4利润推算应该不太对,几个假设都有点问题:

1、根据同行报表Q4相对Q3除了折旧摊销是上涨的,其他单箱成本是下降趋势。而海控估计Q4相对Q3折旧摊销和其他单箱成本都是下降趋势,所以海外Q4利润推算应该有问题

2、 下半年因为航运利润是下降趋势,而港口利润相对稳定,所以下半年港口的利润贡献占比会上升,用半年报的东方利润贡献度38.9%去推算海控利润会出现很大的偏差

东方海外上半年归母56.6亿美元,全年归母99.6亿美元,下半年43亿美元,下半年是上半年的76%。如果海控环比变化趋势一样则647.22*0.76=492亿,Q4=492-325=167亿

跟之前同行Q4环比Q3业绩推出来的保守预计144-164亿偏上线基本一致,毕竟要考虑计提因素。如果海控Q4低于这个范围那反正Q1就会超预期,

G点:2022上半年营收110.6亿,利润56.6亿,成本54亿,净利率51.18%;下半年营收87.6,利润43,成本 亿44.6,净利率49.09%

成本下降幅度超预期,利润率超预期(看过万海22Q4的财报就理解为啥这个超预期了)

别的推论没有太大问题,关于分红还是算了,去年因为猜测分红,众多大V包括韩军都被拖下了水。海控的水很深,除了敏子都把握不住

海控Q4利润(150-200亿),年报分红能有1.5就知足了。

东方海外这个净利润率,堪比茅台啊。集运可是重资产行业啊,叹为观止。

中远海运集运21年净利润603亿,东方海外净利润460亿,集运是东方海外的1.31倍,去年中期海运集运净利润404亿,海外367亿人民币,集运只有海外的1.1倍了,所以即使按照中期业绩这个比例,集运下半年利润也有306亿,以此计算海控四季度净利润170亿左右是比较保守的预期了。

全年股息率为63.98%;共分红69.62亿美元,净利润99.6亿美元,全年分红率为69.89%。