前面我们已经有两篇文章介绍MetroMile以及Lemonade了,今天我们来看另外一家互联网保险公司Root。

基本面

成立了5年,主要经营车险,最近扩张至房屋保险。他们主张基于驾驶数据和算法进行个性化定价,他们希望通过互联网技术能够颠覆传统保险行业低效率的问题。Root的一个理论是驾驶习惯决定了用户出驾驶事故的概率。在现有的保险行业中,没有公司针对驾驶习惯提出有针对性的收费,那就造成了低风险人群会补贴高风险人群。也就是说,除了像传统保险公司一样按照年龄,性别,婚姻状况和教育程度来划分,Root有更细粒度的划分方式,那就是通过收集用户驾驶习惯,从而判断用户的理赔风险,最后根据这些数据动态调整保费。

2020 Q3关键KPI

1)IFP 600M,同比增长41%。

2)保费收益 450M,同比增长93%。目前在30个州经营。

3)11月份买了保险壳公司,该公司有所有州的property&casualty牌照(包含车,房屋以及商业保险)。

4)该季度已经收集了1.5b英里的数据,截止三季度末,一共已经收集了14b英里的数据。其中算法分析大概已经使用了10b的数据,其中包括200k的索赔。

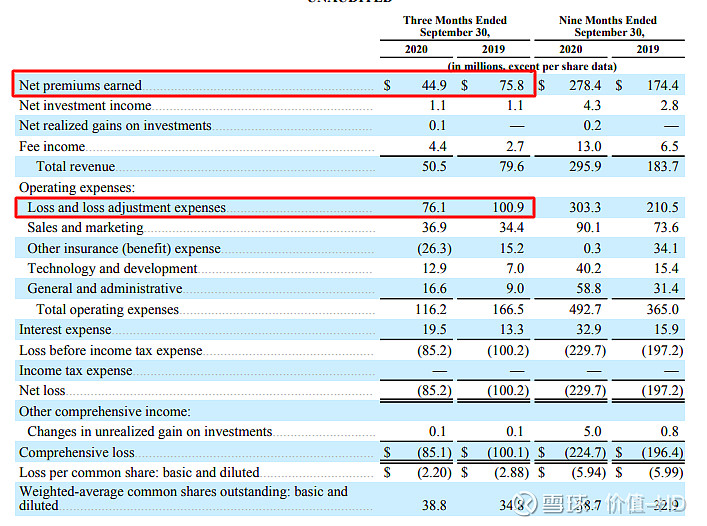

5)loss ratio 85%,去年同期101%,他们的算法体系并不是很好啊,这个loss ratio也太高了,他们是如何定位的客户呢?当然这里可能有一个算法冷启动的问题。因为他们在扩张新的州,要一段时间去收集新州的数据。在他们的Q3财报中也给出了类似的解释。当然我认为这是合理的,这个前期loss ratio是跟客户扩张速度成正比的,一旦他们进入了稳定期,loss ratio就可以逐渐通过客户驾驶习惯分析来踢掉一些高风险客户(提高保费)。这里我们可以把之前分析的mile再回顾一下,mile保持了63%的优秀的loss ratio,我认为很大一部分原因是他们扩张速度缓慢使他们能够优化和筛选客户。

6)他们没有给出详细的客户LTV数据,但是承认了目前的客户存留比例很低,这里把锅又甩给了扩张。

财务数据

1)Earned Premium全年将会在595M - 600M左右,调整后毛利在14M - 16M2020

2)Q3现金217.8m,相比去年同期减少了174m

3)目前在生效的车险为322,423份,平均保费929,租房保险7,367份,平均价格139。Q3,保费净收入在44.9m,去年同期75.8m,这是一个很奇怪的问题了,既然整体IFP增长,earned premium增长,loss ratio在下降,为什么net premium却降低这么多呢?我们下面会来解释。

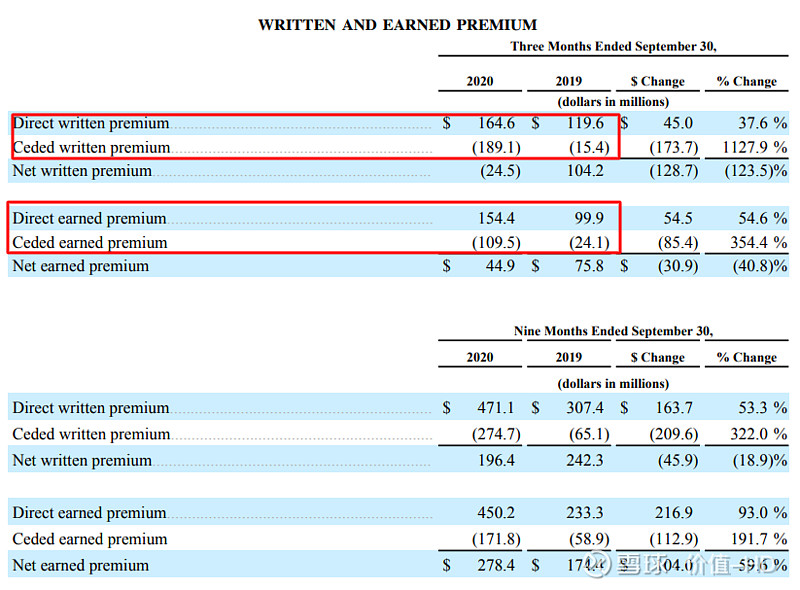

4)这张表中为我们解释了上一条的问题,付给再保险的保费大幅上涨。这又是为什么呢?我的一点猜测是用户扩张速度快但质量堪忧,loss ratio由于前期过高导致再保险公司提高了保价,这真是比较滑稽的一点了。也就是说目前扩张的policy in force里有相当一部分保险索赔比例比较高,后续Root会通过提高保费来挤走这些客户。那么现在的policy in force虽然30多万,但是有水分的。

点评

1)这家公司各个指标看上去并不优美,而且他们讲的故事与KPI,财报都是冲突的,这个冲突一日不解决,就很难对的起这个市值。

2)相比之下呢MILE真的是小而精,目前没有着急扩张。但root扩张过于猛烈,前期prototyping就没有做好。

后面我们会再拿出两家传统大保险公司(比如statefarm,geico)的商业模型做对比,这样我们就可以很清晰的看出到底哪家公司更优秀。