上次讨论了MetroMile $Metromile(MILE)$ 这家公司,这里我们继续讨论互联网保险的一家明星公司 $Lemonade(LMND)$ 。后续帖子我们还会讨论 $Root(ROOT)$ 以及一些传统保险业巨头然后再回头来探讨新型互联网保险公司的成长性。

基本面

新保险公司,目前只提供租客,房屋,终身以及宠物保险,并没有扩展车险业务。

1) Lemonade的租房保险在Q3的时候有很多转化为房屋保险,比去年同期增长300%。这也验证了他们的策略,通过获取租客保险人群孵化房屋保险增长。

2) 宠物保险也成为了强有力的客户LTV的驱动力。宠物保险2020Q3才开始运营,但是效果拔群,有宠物保险的客户的平均premium增长4倍。他们预计宠物保险能在2020年底占总保险数量的5%。

3)目前他们已经开始开展欧洲业务(德国,荷兰已经开始),Q4将会将业务拓展至欧洲,非常期待他们在欧洲业务的增长。

Q3 KPI关键指标

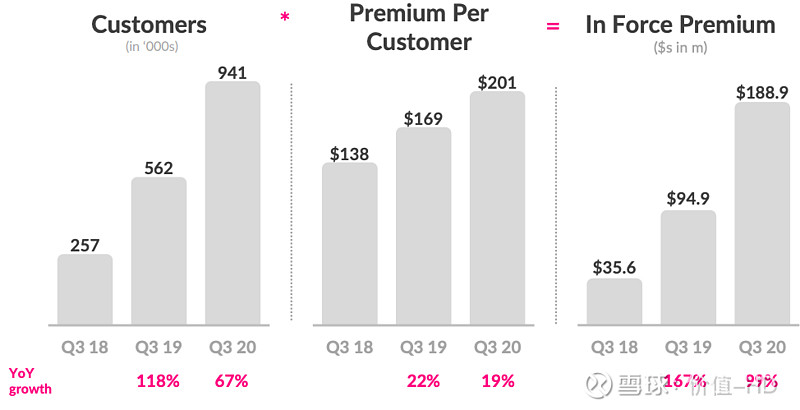

1) 生效的Premium(In force premium, IFP)同比增长99%,主要由于有67%的新客户增长,以及平均保费19%的增长。截止Q3,总共客户数量为941,313,同比增长67%。

2)平均每人保费增长19%,达到201美元

3)保费收益42.9M,同比增长104%,主要是因为IFP数量的增长

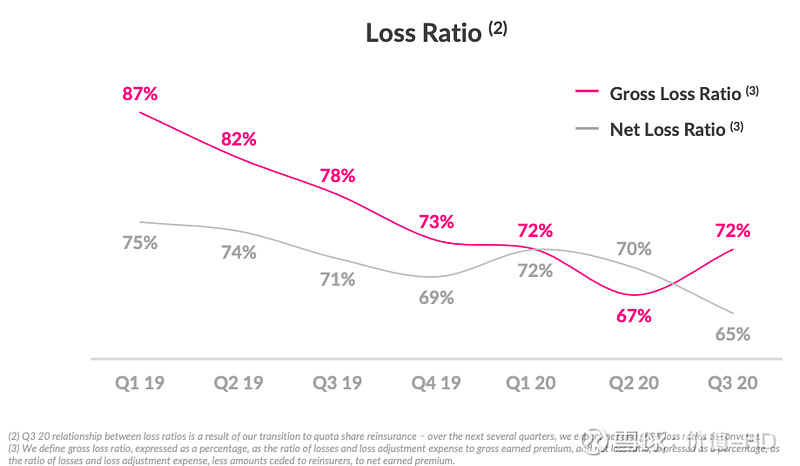

4)Loss ratio降低至72%

创始人

Daniel Schreiber

犹太人,以前在硅谷几家硬件公司担任过高管,比如SanDisk(SVP),Powermat(一家无线充电公司,President)。很神奇的是CEO以前并没有保险行业从业经历。

Shai Wininger

连续创业者,创立了多家小公司,也没有保险业从业经历。。。

财务

2020 Q3

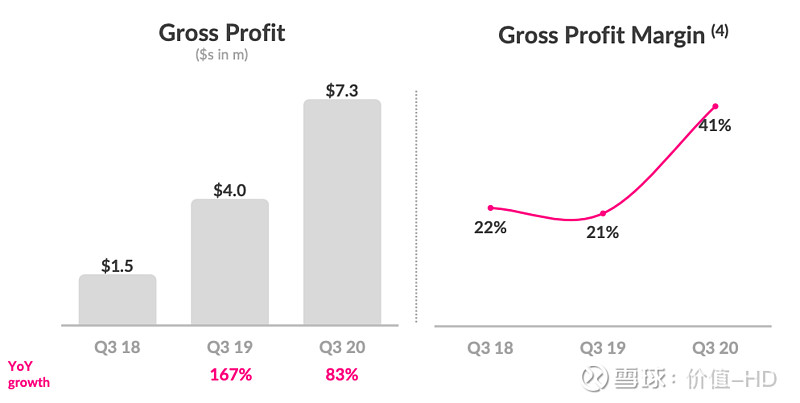

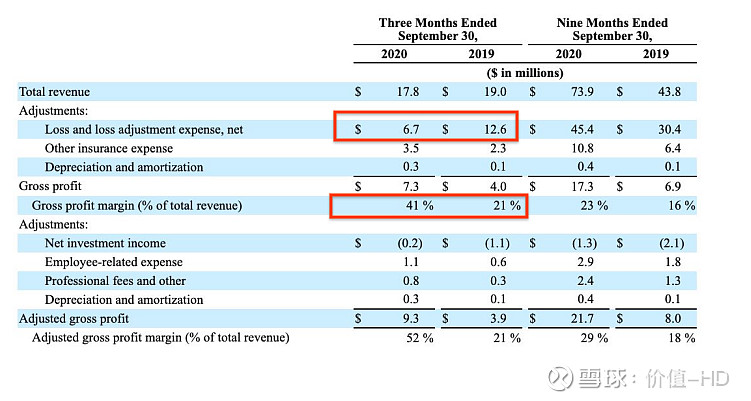

1)营收17.8million,毛利7.3m(同比增长83%),主要是新增保费以及loss ratio的下降。2)毛利为7.3m,毛利率达41%,相较于去年同期的毛利21%几乎翻倍。这是一个很有意思的现象,这应该是由于去年loss ratio过高造成的。今年的客户增长率放缓的同时,客户存留以及客单保费都稳定增长,loss ratio开始下降造成了毛利的暴增。

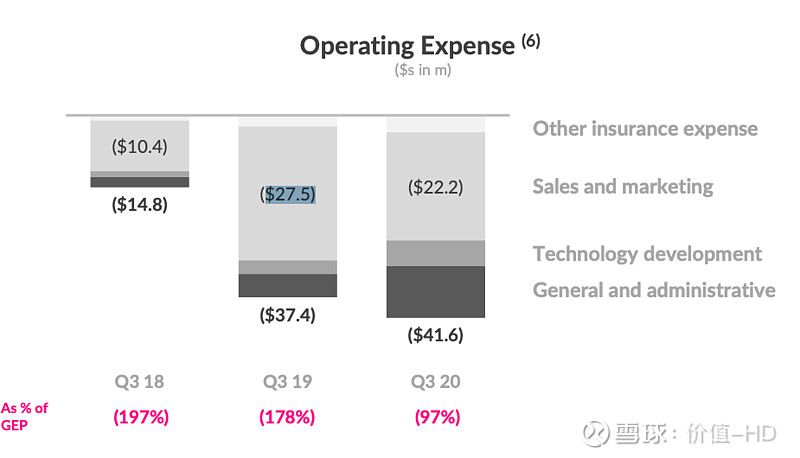

3)运营开支41.6m,同比增长11%,主要由于技术开发,上市后管理费用增长。

4)净亏损30.9m,平均每股亏损0.57美元。

5)EBITDA loss为27.6m,同比减少9%公司账上现金及现金等价物约为597.4m,比去年同期增加了268m,主要是由于IPO募资得到了335m。

点评

1)公司目前只经营单价较低的房屋,租房以及宠物保险,这是创始人很聪明的地方,从竞争不那么激烈的小价值市场开始做,把公司信誉以及客户存留做好,逐渐使客户转化为更大单价的保险。同时我相信他们最终会向车险等行业进军。

2)目前来看loss ratio在逐渐改善,公司的财报中目前还看不到非常清晰的盈利模式,毕竟还在扩张期,先把现金流转正更重要一些。

3)作为还在扩张期的互联网保险,目前大家还没有比较标准的估值衡量方法。同时因为保险行业的特殊性,也无法用PS这样的指标来做粗略判断。但是保险业依然有loss ratio和现金流这两个最重要的指标,同时叠加成长公司的用户增长和收入增长这两个指标。我们可以持续观察三月份即将发布的2020年报来看。