首先感谢 @暴雪Blizzard 挖掘了这支没被人关注的股票,逻辑写的很棒,看到帖子以后立马花时间去调研,这里也分享一下我的一点调研。

基本面

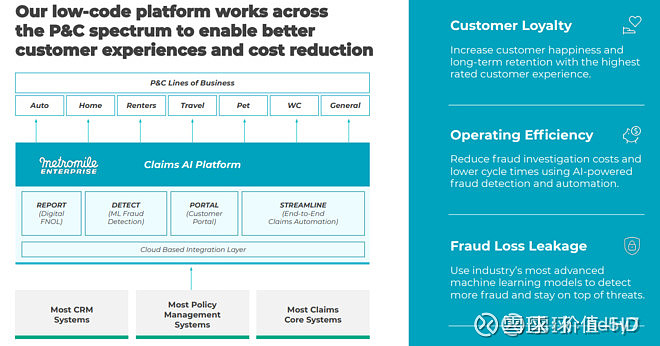

一家专注车险的公司,通过与INSU以SPAC的形式上市。采用按英里数付钱的模式,对低里程用户比较友好。目前公司只在8个州运营,2021年将扩展至21个州,2022年扩展至49州。目前不同于root和lemonade两家公司,metromile已经实现了正向的单位经济效益,这意味着他们不需要通过提升保险价格来保持正向现金流。在他们的IR中有一些有意思的点:

1)他们认为他们是数据科学(data science)公司,通过数据分析定位保险人群与保险价格。2)创世人的互联网背景比较强,他们希望打造保险业的SaaS来提高保险报价/理赔的效率。这么听上去他们更像是一家SaaS的科技服务公司。

商业模式

1)按里程付费,比如每月基本月费29块,后面5.4美分一英里。2)MILE的索赔完全在线上进行,非常方便。3)B2B2C的模式,与OEM合作,获取实时里程数据,通过风控模型来定价B2B模式。4)将理赔做成SaaS售卖给其他孵化中的保险公司。希望通过他们的技术来降低欺诈,提升客户索赔效率。

关键数字

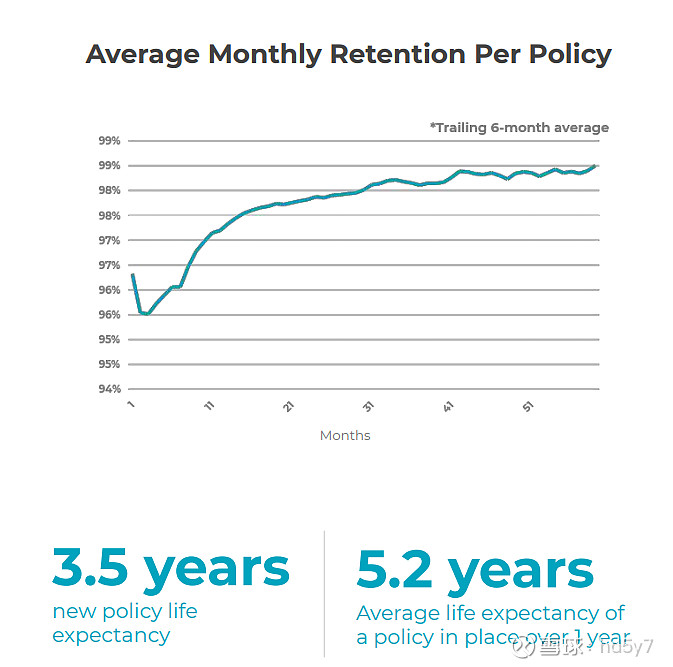

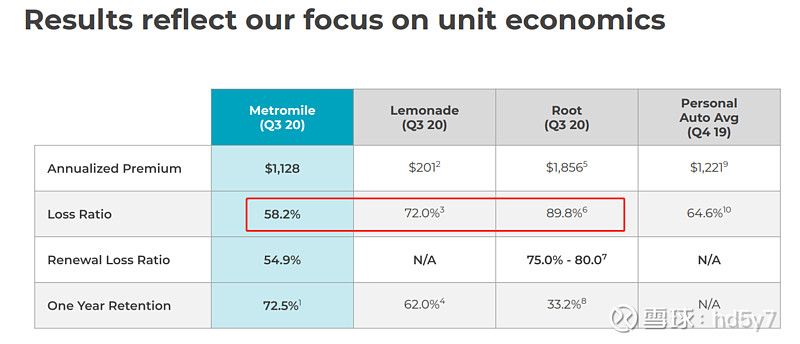

1)与对手公司相比有47%的客户保险费用节省15%的边际收益率(有点低)。2)LTV/CAC是同行业2-3倍MILE一年以上的客户存留率为63%,Lemonade为62%,Root为33%。3)年保费增长76%(2015-2019),预计2024年保费将达到1B,同时2024年会有48m的SaaS收入(这几家新保险公司都喜欢讲SaaS的故事)。4)到目前为止已经收集2.8B的驾驶里程数据。5)通过算法,MILE将骗保的检测从传统公司的1%提升至3.2%,使得利润明显提升。从公司的试用APP来看,只有11%的人在试用后会离开(粘性很强),Apple App Store有20%的转化率,用户推荐渠道有25%的转化率。6)他们的客户存留时间比较长,大概能有3.5年。

财务

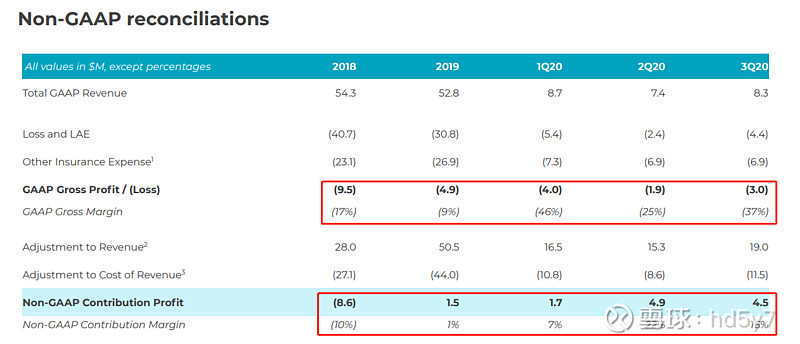

以下是他们的2018-2020Q3的财务数据。无论故事讲的多漂亮,财务数据不会骗人。目前来看,毛利和边际利率如传统保险公司一样,低的惊人。

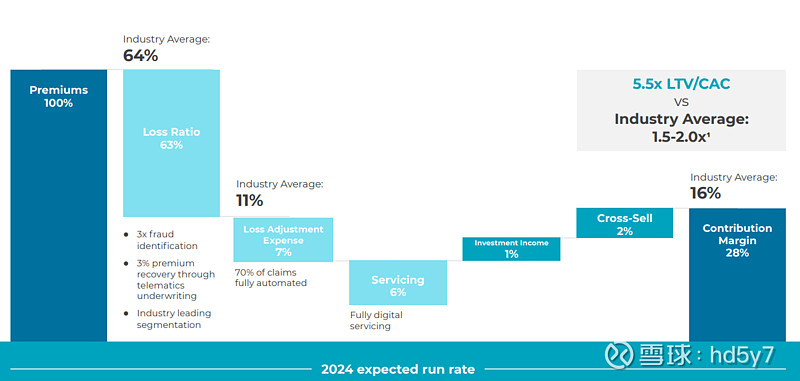

根据他们2024年的预测,边际收益率会达到28%,以下是收益构成。

创始人

Dan Preston(CEO)

计算机科学技术背景出身,本科在Brandeis University,硕士在Stanford。2010年曾经在谷歌实习,毕业后开始创业,成立了一家叫AisleBuyer的移动支付公司,后被Intuit收购。之后与2013年开始做MILE至今,从CTO干到了CEO。总体来说创始人有技术背景,敢称自己是数据科学公司还算比较靠谱。

Paw Anderson(CTO)

CTO履历比较丰富,从1992年从业至今,在多家公司担任过高管,如Vast(VP),Groupon(VP),Uber(Senior Director)等等。

竞争对手

保险行业里的传统竞争对手,我们就不一一列举了。我们这里着重关注一下LMND和Root这两家新公司。

1)目前MILE的用户增长比其他两家缓慢很多,不过这点我倒不是特别担心,通过买量来提高用户增长对他们来说是轻而易举的事情。他们上市后的资金将会用于新市场的扩张(2021新开13个州的运营)。2)保费损失比例Metromile非常优秀。但是对手有如此高的loss rate很有可能是为了快速扩张带来的成本过高。

关于竞争对手的跟踪,会在以后的帖子里继续分析。

一点思考

现在估值确实很低,但我们要想清楚为什么在这个大放水的市场给了如此的低估。总结来说可能有两点原因:

1)市场还没有挖掘这只刚上市的股票。不过按理说不应该,毕竟是Chatham入主且卖力宣传的一家公司,媒体曝光度不应该很低。2)这家公司确实有一些硬伤,导致基金迟迟没有入场。我的感觉是这个可能性更大一些,有这么几个经营的逻辑漏洞我一直得不到答案:

1)mile主要吸引低里程客户,但是这些客户付钱少,如何保证盈利呢?2)他们不是唯一一家pay per mile的产品,大公司如StateFarm也开始提供了。3)理赔都在线上完成,没有线下合作的修理公司,那么这块业务如何能做到成本压缩?一个很简单的例子,跟Geico合作的几家修理公司,给用户出的claim有1500刀,但是Geico可能因为协议只需要付1000块给修理公,这个成本的节省远高于保险公司做地推的运营损耗。4)普遍来说保险业的利润率是很低的,他们大多数通过资产管理以及投资获得收益。也就是说,保险赚钱不靠margin,靠的是保费持续不断的现金输入,然后他们拿这些钱去做投资获得收益。从传统保险的盈利模式来看MILE有一个更深层的问题,虽然他们可以通过线上服务去节省运营,但保险每客户保单要比其他家便宜,他们又不打算用传统保险收益的模型,那么他们未来的利润从哪里获得呢?这是这个公司讲故事最大的逻辑的矛盾。这四个问题希望朋友们有想法的留言。

同时我也试用了一下这个APP,发现确实有互联网思维。界面非常简洁,比以前我用的Farmers和Traveler都好很多。Quote也很快,不像其他几家需要给Agent打电话,但是最后报价要高于我现在的保险,虽然我的里程也比较低。

从这个公司的愿景来看,他们把自己定位为一家革新传统保险业的数据公司,希望通过数据驱动的方式来找到新的保险业运营模式。从他们的几个关键数据上来看,他们确实通过大数据分析显著降低了运营成本,这是我觉得比较有吸引力,也是资本市场喜欢追捧的故事。有如果说按照现有的估值和市场想象力来看,我觉得这家公司值得买入一个风险较高的观察仓,但是在以上四个问题没有在2021年的季度报中得到解决的话,是没有办法作为价值重仓。

欢迎各位大佬 @老鬼的逻辑 @富兰克30 @暴雪Blizzard @ 来锤一锤这支股票的逻辑。

本文仅供参考,不构成任何投资建议。