晨光生物这家公司,我在用陶博士的接近一年新高公式选股时,近一段时间几乎每次都能把它选出来,紧凑的月线和周线,图形很漂亮,而且北向大幅加仓。心生好奇,花了点时间看看了。分析一个行业或者企业的维度,大部分投资者都能脱口而出:市场空间、商业模式、竞争格局和企业管理,无外乎这几块。

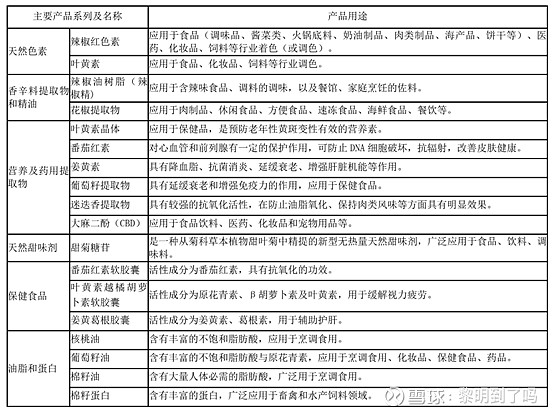

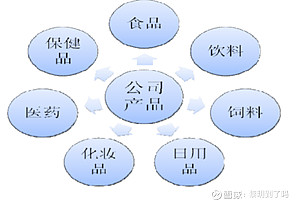

在分析之前,先用两张图看下晨光是干什么的。

图一:晨光的主要产品

图二:产品用途

晨光目前主营天然产物的提取、分离与销售,天然产物的主要用途如图2。

一、市场空间

市场空间这块,由于此行业产品众多,每款产品的市场空间又不好测算,所有很多研报中都没有针对行业的总体空间分析,仅一句用途广、空间大带过。这里引用公司2021年年报中的数据:国内2021年植提行业出口24.5亿美元,预计2025年全球植提行业市场空间594亿美元。全球市场空间这个数据,即使打半折空间也不小,毕竟规模大的企业没几家。但要注需要注意的是,虽然总体量不小,但种类繁多,细分到单个产品,也就几十个亿的产值。行业空间很重要,因为鲸鱼只能生长在大海中。

二、商业模式

天然产物的提取与分离,需要首先收购农作物,初步加工后再精细分离,分离出目标成分,溶剂回收,残渣扔掉或者做成肥料,晨光已实现从农作物种植到残渣成肥料回归农田的闭环,吃干榨净,变肥为宝。

除了非常高端的产品对纯度要求比较高之外,在可容忍的范围内,客户对谁家的产品并没有特别的青睐,价格说事,客户的转换成本几乎是零,客户粘性小。但随着晨光的几款大单品全球市场占有率的提高,客户的粘性是在提高的,因为很多企业死掉了,无法保证长期稳定供货,但是晨光可以,这就是市占率高的好处之一,增加客户粘性。

直销+预售,不仅可以改善现金流,而且保证了相当一部分销量,业绩某种程度上有保障。

三、竞争格局

典型的大行业小公司,小公司想要成长为大公司的难度又是如此之大。这个行业进入的门槛很低,但是想要做好做大却有非常困难,晨光的高速成长也就从2016年开始,扩张加速,营收也加速,在此之前的2012-2014年困难重重。

为什么做大这么难?我觉得核心原因是每一种产品的提炼方法都不同,且短时间内很难放大,竞争激烈叠加周期影响,很容易陷入亏损。

疫情这几年,部分产品涨价幅度大,晨光的色素/香辛料/营养/药用板块的毛利维持在24%左右,再往前的年份在20%左右徘徊。毛利为什么这么低?是公司不想做高毛利吗?根本原因是竞争。前面说过,进入这个行业的门槛很低,如果一个大单品的毛利让很多厂家有利可图,产能可能很快就会上来,最后又会陷入激烈的竞争。所以,最佳的策略是维持一个其他厂家基本不赚钱甚至亏损的价格,但这样也无法获得超额利润。

晨光的年报中不止一次提及让利客户,尽快提高产品的市占率,市占率大到一定程度,仅仅小幅提价也可获得不少额外利润。但提高市占率的途径也只有物美价廉这一条路可走。

所以,这个行业很难获得超额利润,小产品还有可能,大单品几乎不可能。

四、企业管理

公司的年报中,关于企业文化这部分的描述不少,感兴趣的朋友可以拿出几份年报看看,那么这家公司的管理层怎么样呢?咱们引用年报中的几段话来看看。

1)2017年年报

1)经营上,行情信息搜集、分析不够系统,对行情把握不足。特别是在棉籽产品经营上,虽有行情波动大的客观因素,但主要是对行情判断不准确和克拉玛依公司管理不到位等主观原因造成的,这件事对公司利润整体影响较大,教训深刻。另外棉籽糖、棉酚、蛋白肽等新产品开发整体推进较慢,总体管理标准需要大幅提升。

2)生产管理顾此失彼,许多车间离精益生产的标准差距还很大,投入产出全流程按含量管控模式也有较大差距。印度公司生产管理标准低,存在很多问题。

3)科研方面,对外合作研发项目跟进不够,新产品开发和现有产品资源综合利用的研究没有激动人心的成果,大的科研项目有待突破。

4)管理不到位,管理标准低。印度晨光公司用电申请、进口设备免税清关滞后,对经营造成影响印度菊花项目建设工期长,菊花种植面积还未达到目标,其中可挖掘的潜力还很大。

5)部分员工心态不端正。出现骄傲自满、沾沾自喜、不思进取等思想苗头,这对企业未来的发展也是非常危险的。

2)2016年年报

继续实行考核激励向业务一线倾斜,要让勤奋优秀、业绩突出的业务员有超值收入。业务员要多数时间在销售一线跑客户,才能更好的了解市场需求、客户需求、行情变化,才能更好的发现机会、捕捉机会、占得主动。要培养一批英语流利、业务熟练、具有国际视野的外贸人才,能背上包满世界转,一半时间在国外,才能把公司的一流产品更好地推向全世界

诚实、接地气,这是管理层给我的直观感受。

落到具体的经营管理上,管理层的优秀还体现在20年如一日,始终坚持植物提取主业,做精做细,眼光长远,在企业的管理方面也不断蜕变。管理层的优秀不需要太多华丽的辞藻修饰,单是始终如一、不断蜕变这一条就足够了。

五、竞争优势

晨光的竞争优势在于他始终将自己能力范围内的事做到极致,也就是成本,如何降本?

1)原料端:全球低成本地区搞原料;

2)生产端:极度追求创新,提高得率、减少溶剂使用量;提高溶剂回收率;提升废物附加值;

3)销售端:利用规模优势,预售锁定客户,让利客户;

4)有追求、脚踏实地的管理层

六、未来增长点

1、第一梯队的继续稳定放量

辣椒红素、叶黄素、辣椒精的市场份额仍在不断提升,随着竞争格局的稳固,业绩也将受益;

2、第二梯队的放量

第二梯队的放量对业绩的增长很重要,第二梯队的产品毛利稍高,在第一梯队增速逐渐减缓的背景下,他们必须维持一定增速才能保证利润的增长。

3、大健康板块放量

大健康包括中药板块和保健品板块,这两块主要布局未来,但从近2-3开始,这两块开始逐渐发力,中药方面和高校合作、收购药厂,都迈出了实质性的步伐;保健品板块OEM代工也在逐渐上量,营收增速很快。

七、风险点

前面大幅篇幅介绍了公司现状和未来的成长点,下面说下风险,风险这块不容忽视。

1、周期

疫情期间,公司的毛利维持高位,后续如果供给增加,毛利有下降的风险。

2、第二梯队放量不及预期

第二梯队每个产品的市场空间、目前销售额、市占率、毛利等,这些信息我们基本不知道,这样就很难对未来做非常乐观的预期。如果第一梯队毛利下降,第二梯队放量不及预期怎么办?

3、中药板块发展不及预期

公司对中药板块很看重重,多方面布局,但2019年年报对2020年的规划中有这么一句话:中药经营要持续提高生产、销售能力,集中力量打造2-3个优势品种,为后续集采打好坚实基础。不知道公司的这个规划是多久,占多大权重,如果是冲着集采去的,我觉得就不要看了。

4、保健品发展不及预期

保健品目前主要发力在OEM代工,这块业务的毛利也不会高,超额利润在品牌方手里,这个很容易理解。很多投资者对TOC寄予厚望,但TOC做自有品牌和TOB是完全不同的两个概念,保健品要打造一个品牌,所需要得时间和投入都是巨大的,绝没有那么简单,所以我认为这块还是放低预期的好。

5、大单品被其他获得方式替代

其实这条我想说的是几乎不可能,为什么这么说?替代的方式主要有2种:1)化学合成;2)生物合成。

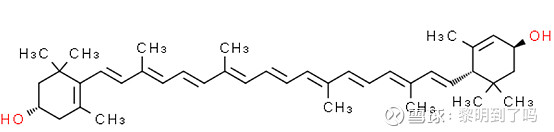

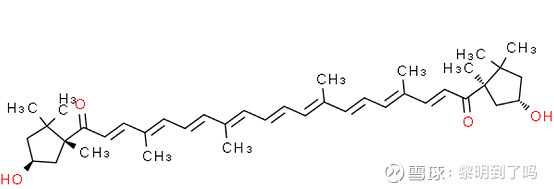

先来看化学合成,化学合成有全合成和分子修饰2种途径,其中分子修饰是在主体结构一致,对某一个部位进行化学修饰而获得目标产物,但是这要建立在首先获得主体化合物的基础上,这么大量的主体化合物从哪里来?还得是从植物中提取而来,所以化学修饰这条走不通。那全合成呢?看下叶黄素和辣椒红素的分子结构式:

图一:叶黄素

图二:辣椒红素

相信学过合成方法学的朋友都知道,要想合成这两个化合物,必须是几条片段拼接在一块,而且在分子量如此大且有这么多双键的情况下,即使费了九牛二虎之力搞出来,得率也会非常低,成本上可能完全没有竞争力。

再就是生物合成法,生物合成的精髓是对微生物进行基因改造,以使其产出目标化合物,我们知道植提行业中任何一款产品的市场空间都不是很大,若不是附加值非常大,几乎没有人会干这个事。

所以,我认为产品的生产方式被替代的风险是非常小的,这就排除了主业被颠覆的风险,这很重要。

$晨光生物(SZ300138)$ 本文不构成任何投资建议。