今天收盘后,平安发布了今年5月份的保费收入,非常亮眼,大家群情激昂,期待明天来根大阳线。

平安的业绩,真的大反转了吗?和疫情前的2019年相比呢?

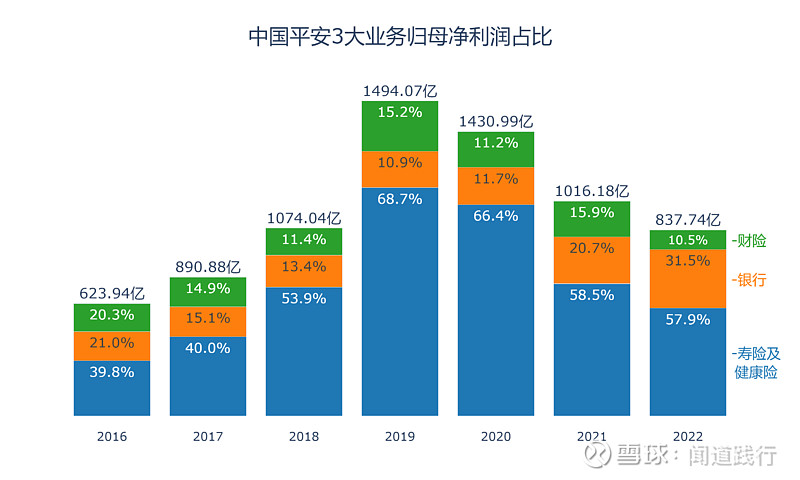

平安的3大业务中,寿险占大头,其次是银行,财险第三:

平安银行这几年保险抢眼,今天,我们重点看一下平安寿险、健康险和财险。

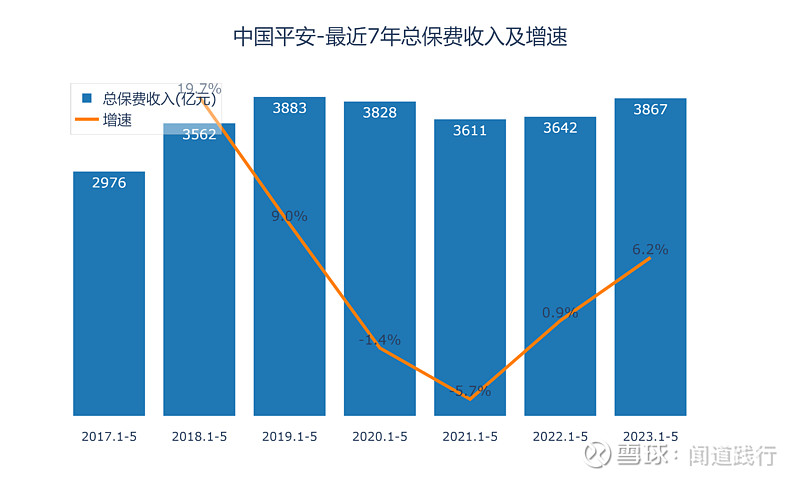

首先,我们看一下总保费收入:

可以看出,总保费收入,今年1~5月为3867亿元,2019年1~5月为3883亿元,已经非常接近了。

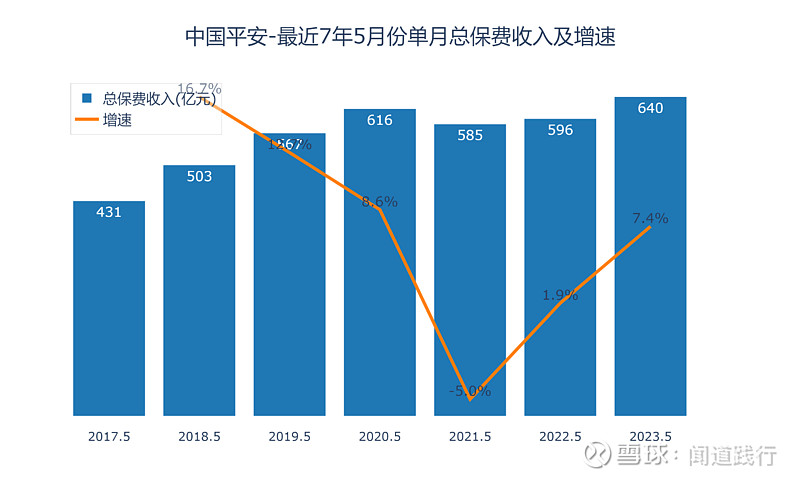

然后,我们继续看5月份单月的总保费收入:

从5月份单月的总保费收入来看,今年是最近7年最高的。

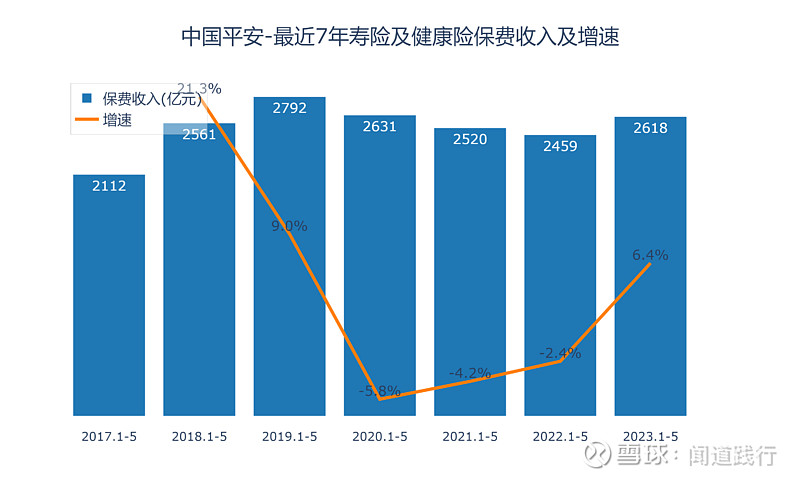

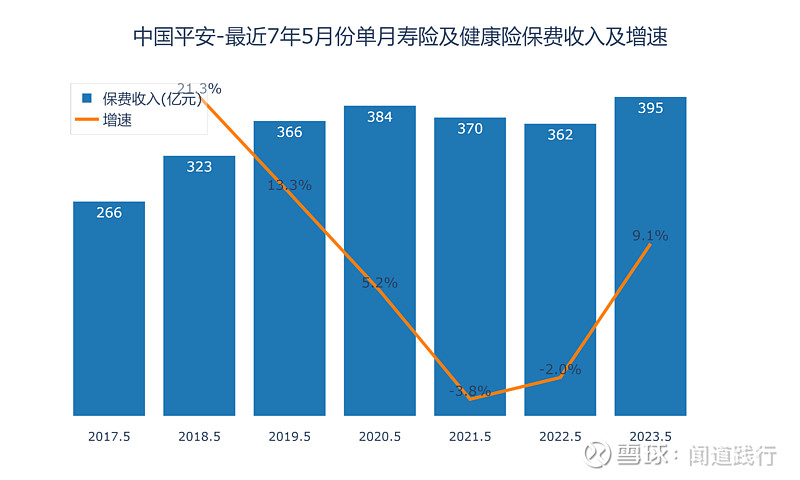

接着,我们看一下寿险及健康险业务的保费收入:

可以看出,寿险及健康险的保费收入(续期+新增)2618亿,结束了3连跌,今年正增长6.4%,和2019年的2792亿相差174亿。

寿险及健康险,今年5月份单月份的保费收入395亿元,是最近7年来最高的:

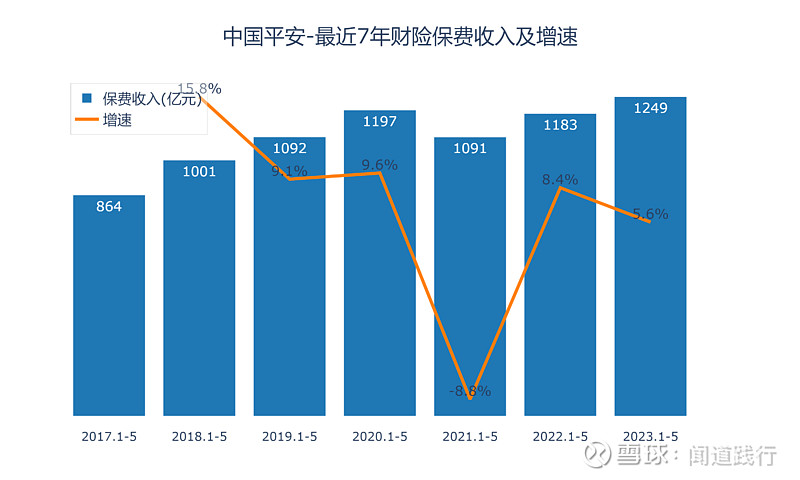

最后,我们看一下财险业务。

财险业务,今年1~5月份的保费收入1249亿元,是最近7年来最高的:

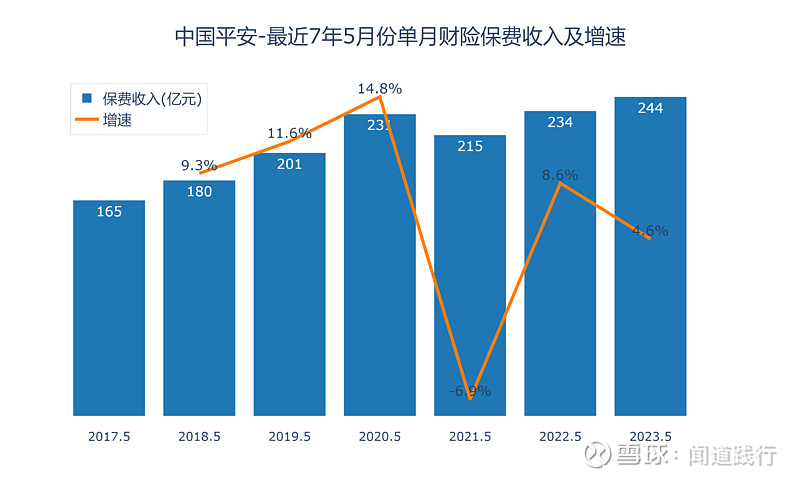

财险业务,今年5月份单月份的保费收入244亿元,也是最近7年来最高的:

看完以上分析,我们可以看到,今年1~5月份,平安寿险及健康险和财险的保费收入,基本恢复到2019年的水平,今年5月份单月的保费收入,是最近7年最高的。

看到这里,如果你还认为平安的保险业务没有复苏,对不起,浪费了你这么多的时间,请就此打住。

当然,对于保险业务来说,不仅要看保费收入,还要看这些收入,有多少真正变成了利润。

以平安第一大业务寿险业务为例,今年1~5月份,寿险及健康险的保费收入(续期+新增)2618亿,和2019年的2792亿差距非常小。

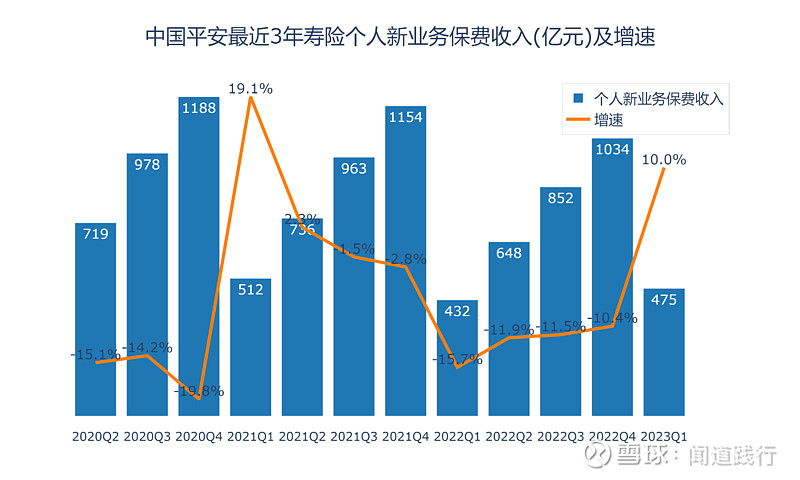

我们知道,对于寿险业务来说,新业务价值是关键抓手,而新业务价值,主要由用来计算新业务价值的首年保费和新业务价值率决定的:

新业务价值 = 用来计算新业务价值的首年保费 * 新业务价值率

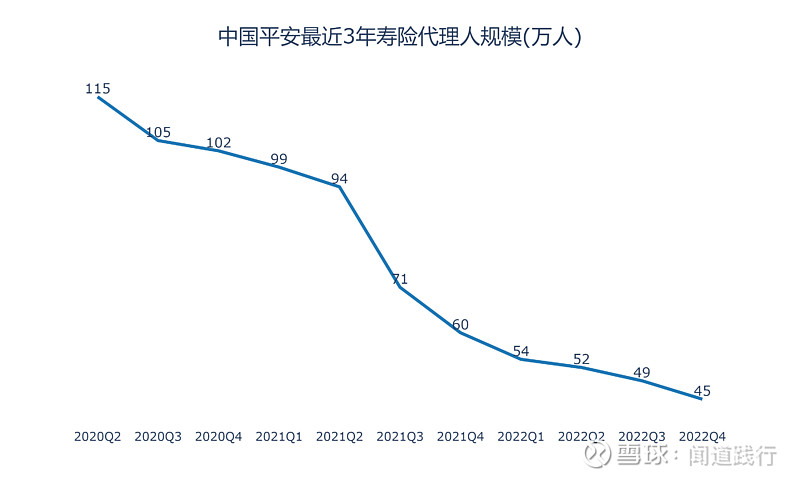

个人新业务保费收入,结束了4个季度的下跌,今年一季度增长了10%,而这个结果是在代理人规模大幅缩减的情况下取得的,这个成果是相当不容易的:

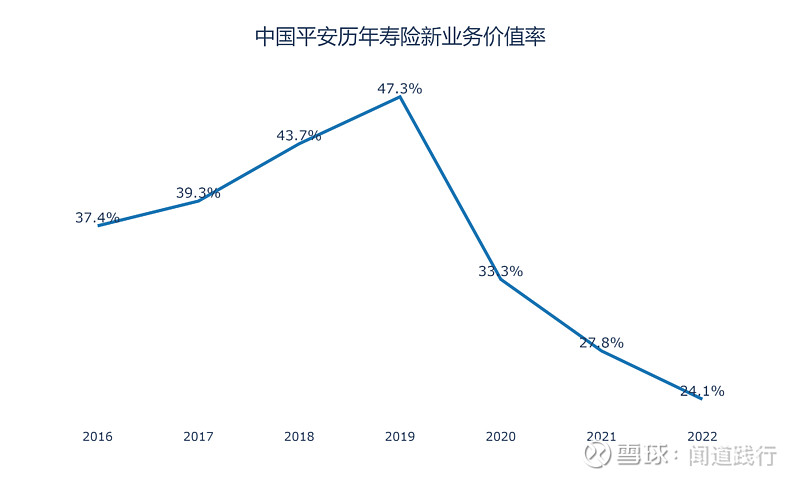

但个人新业务保费收入只是其中一个因素,另外一个重要的因素新业务价值率表现如何呢?

很遗憾,相比2019年,新业务价值率几乎缩水了一半:

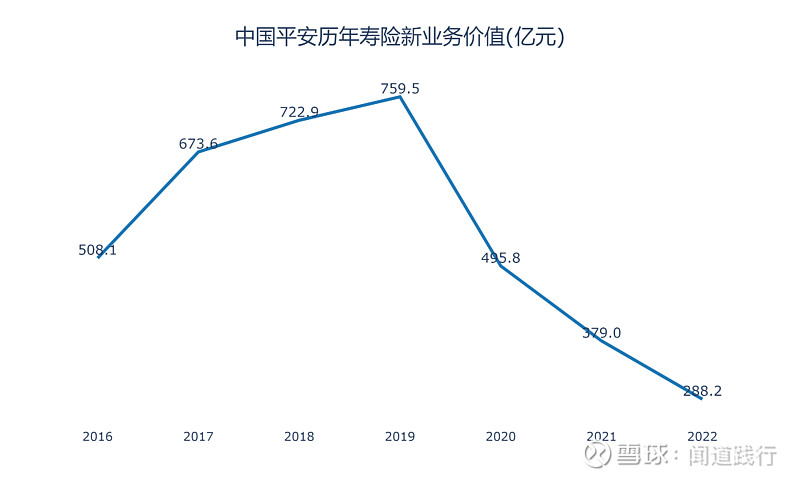

受此影响,平安的新业务价值也出现了断崖式下跌,从2019年的759亿,减少到2022年的288亿:

平安寿险业务确实复苏了,但是否完全好转,还需要看今年半年报中的新业务价值率是否好转。

最后,我们看一下平安的投资端。

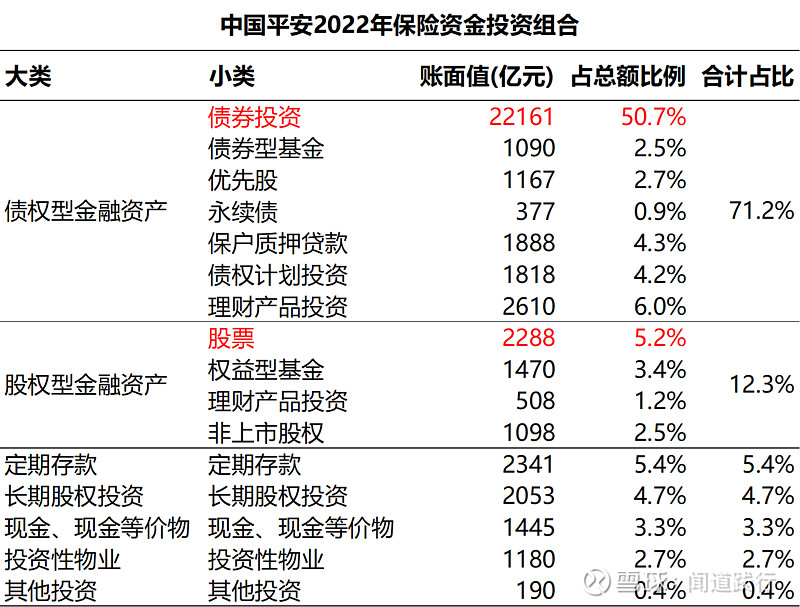

2022年,平安保险投资资产合计4.37万亿:

投资组合中,债券投资是大头,其次是理财产品、定期存款、股票和长期股权投资:

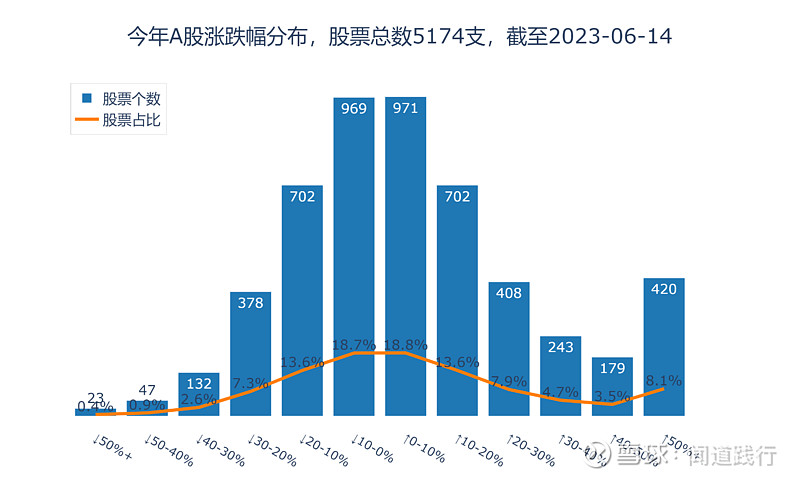

今年以来,A股5174支股票,上涨的公司2915家,占比56.3%:

以我愚见,平安今年投资端的受益应该不会差。

这不,机构也是支持我的看法的,他们预测(平均值)今年平安营收增加9.46%,净利润增加47.63%:

那问题来了,大家都认为平安今年业绩反转,为啥股票就是不涨呢?

非常好的问题,我也思考了很久,答案应该在这里:中国平安的主要矛盾,是百万股民期待股价上涨和机构筹码太少之间的矛盾:

以上仅为个人对中国平安的理解,不作为任何投资建议,也欢迎大家留言讨论。

$XD中国平(SH601318)$ $格力电器(SZ000651)$ $招商银行(SH600036)$ #中国中免# #伊利股份# #爱尔眼科#