作者:锦缎 古月

从市净率和业绩增速看,以互联网公司为主的中概股,似乎已经进入价值洼地。有这么一组来自wind的数据 (见正文图片) :57家主要的中概股互联网公司市净率中位数为2.6倍,而对应的公司中报营收增长中位数为33%。

其中新氧估值与业绩增速的剪刀差更大,市净率仅1.2倍,而2021年上半年营收增速为59%。

从网易、华兴资本、蔚来等公司走出困境的案例,我们能看到互联网公司走出估值低谷,必须要有较强的逻辑支撑,对于新氧来说——“接近净资产的估值+持续增长的业绩+唯一的医美行业基础设施”,这个逻辑强不强?

01 低市净率:中概股互联网的价值洼地

2021年的中概股,不太平。Archegos Capital基金爆仓、头一年疫情带来的高增长消退、平台二选一处罚、教育双减等因素轮番触发,令中概股“肃杀一片”。

客观而言,当环境的影响大于公司基本面成长的影响时,悲观情绪往往容易被放大。对于成熟的投资者来说,这也是市场的魅力,让你永远有低价拿到筹码的机会。

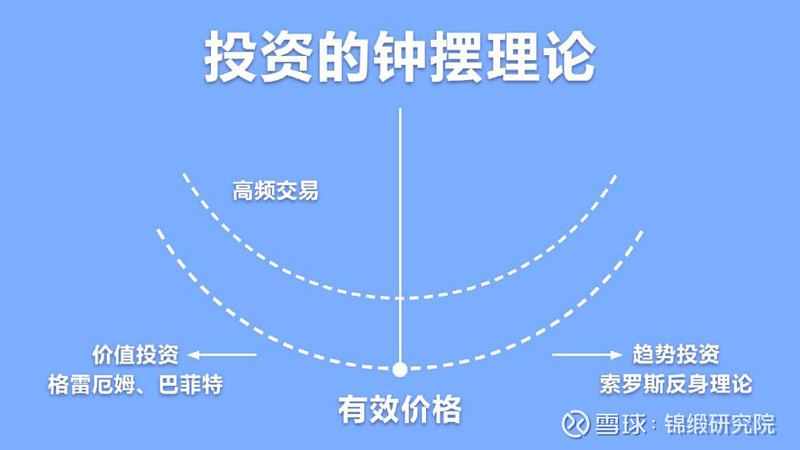

图:投资钟摆,来源:网络

等待低价买入机会是巴菲特成功的核心因素之一,他一生中经历七次股票崩盘,1962年古巴导弹危机导致的闪崩,1970年美国经济衰退带来的熊市,1973年第一次石油危机带来的滞涨,1980年第二次石油危机的沃尔克紧缩,1987年黑色星期一,2000年互联网科技股泡沫破灭,2008年次贷危机引起的全球金融海啸。

2008年巴菲特抄底高盛时,你也说不清楚当时高盛CEO劳埃德·布兰克费恩(Lloyd Craig Blankfein)的笑容包含着怎样的心情——是终于上岸的庆幸,还是预计到两三年让老巴赚几十亿美元的肉疼。

图:布兰克费恩和巴菲特,来源:网络

回到中概股市场,以市净率(P/B)为参照指标,下图57家主要互联网公司市净率中位数为2.6倍。

图:中概股主要互联网公司P/B,来源:Wind、锦缎研究院

按道理,互联网公司不应该用市净率来估值,因为它们没有什么实物资产,账上最大类的资产往往是现金。但也正因为如此,如果整体市净率比较低,就能说明处于低估值区间,当然前提是公司还在增长,并且没有明确的利空。总体上看,57家公司增速还是比较快的,中报营收增长的中位数为33%。

目前,新氧的市净率只有1.2,位于57家中概公司的底部,结合公司财务和经营情况、以及行业成长性来看,价值被市场低估。

在近两年医美行业被疫情压制的环境下,新氧2021Q2的MAUs仍然保持47.5%的可观同比增速,达到1000万月活跃用户量级;平台医美供应商数量也由去年同期3735家增长至今年Q2的4899家,增幅31.2%。

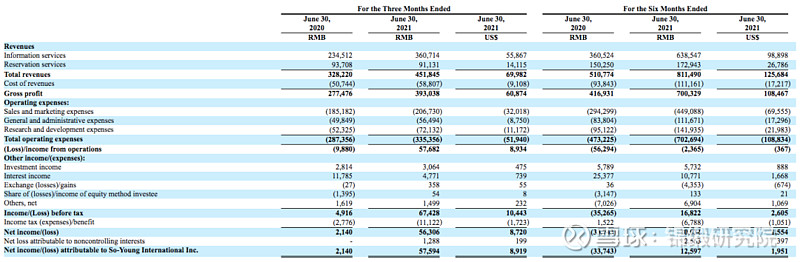

图:新氧利润表,来源:公司财报

2021上半年新氧的营收为8.1亿元,相对去年同期5.1亿元增长59%;而在净利润上,新氧已从亏损3400万元扭亏为净利润1000万元。

目前新氧营收稳健增长的同时,处于微利状态,基本面的趋势是向好的。

长期来看,随着居民收入以及消费水平的提高,医美市场需求必然能够实现可观的增长。而中短期内,由于行业标准杂乱且透明度低等客观环境限制,市场将更加需要医美垂直类平台的帮助,高效匹配需求与优质供给。

图:医美市场规模及渗透率,来源:前瞻产业研究院

值得一提的是,目前整个医美的利润主要集中在上游厂商手中,而这种“头重脚轻”的利润结构并不能够支撑行业的健康发展,未来的产业红利必将均衡分配至上中下游。

在以上中概股估值反弹预期,叠加公司基本面和行业发展趋势向好的共振下,作为医美平台的新氧,可以说正处于价值洼地。

02 抄底案例:市场不会永远错杀逻辑

回顾过往,每次宏观波动或不可抗力因素,都会产生互联网公司过度低估的情况。

2000年互联网泡沫进程中,段永平抄底网易获得几百倍投资回报是最经典的案例。由于是广为人知的一段投资佳话,我们便不过多提及,来看一些更新鲜热乎的案例。

以华兴资本为例,2020年5月其股价一度跌至9.74港元的深坑,对应0.93倍市净率。

其逻辑是:跌破净资产的股价,哪怕是套用在成长性有限的旧有投行/券商身上都是低估的,何况是附着于成长性更高的新经济公司的华兴资本。

后来的事情大家也都知道,华兴投资的泡泡玛特登陆港股,带来丰厚的股权投资收益。此外,理想汽车、达达集团、贝壳找房等多家被投企业也成功登陆资本市场。这些都在2020年的业绩和收益中得到体现,华兴资本成倍增长。

此后三个季度,华兴的股价实现3倍反弹。

图:华兴资本股价,来源:Wind

除了受悲观预期的压制之外,技术成熟度曲线演进的前半段,也会催生严重低估的公司,蔚来汽车是个不错的案例,在2020年新能源车爆发之前,持续高额的研发投入、生产和渠道部署等令蔚来汽车常年处于巨额亏损之中。于是蔚来的股价也在2019年底跌至近1.19美元,对应19亿美元的市值。

其逻辑是:200-300亿元是造车的入场券,当时的市值还不够重置成本。有两三万忠实用户的蔚来领衔中国造车新势力,一旦市场启动就是大机会。

随着消费者对电动车接受度的提高,作为当时国内高端电车品牌的蔚来交付量开始持续攀升,尽管在财务上公司并未扭亏,但市场预期的转变,使得蔚来在短短一年多时间内,股价涨了好几十倍。

图:蔚来股价,来源:Wind

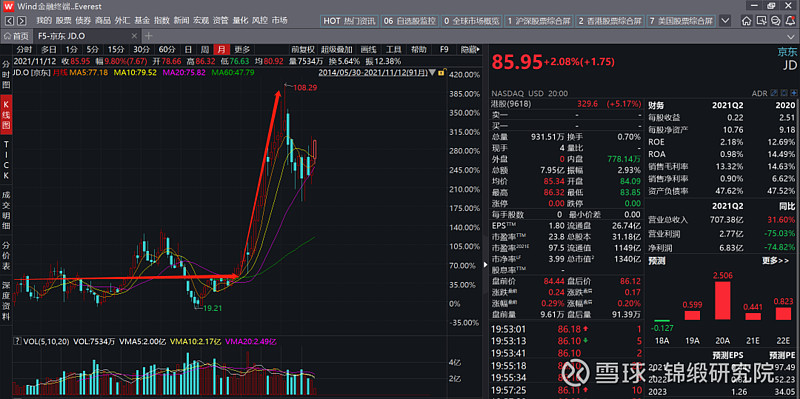

市场往往是短视的,具备前瞻性的公司往往并不受待见,因为前瞻性的代价基本等价于现阶段的持续亏损,上市前的京东就面临着自建物流带来的巨额资本开支,长时间看不到盈利的希望,于是股价很多年不涨。

其逻辑是:烧钱建基础设施带来的护城河,经受了疫情期间严苛的履约考验,具备无视不可抗力和周期的配置价值。

图:京东股价,来源:Wind

新氧的逻辑其实很简单:互联网公司接近1倍P/B就是超低价,公司业绩和行业同频增长,持续的放弃短期利益为行业构建基础设施,转化被黑医美占据的市场,一定会有较大回报。

03 价值回归:基础设施决定行业的长远发展

对投资者而言,市场永远不会缺少机会,但真真切切面对低估值公司时如何决策,尤其是低估值的互联网公司如何决策?核心还是在于是否能够找到关键支撑:社会价值和经济价值。我们以新氧为案例,进一步探讨这个问题。

首先,我们需要重新认识目前医美行业所处的发展阶段和新氧的角色定位。

医美行业源于英国,兴盛于美国和韩国,2008年前我国医美行业主要以公有医院的整形外科为主,2008年后私营机构开始涌入国内市场,主要表现为散落各地的整形美容所,行业“小散乱”特征明显。

2014年随着“互联网+”浪潮的掀起,中国涌现了一批以新氧为代表的互联网医美平台,它们的商业逻辑和绝大多数互联网平台一样,主要是为了消除由行业信息不对称所造成的医美产品及服务体验不佳的现象。

不过时至今日,消费者在医美行业的服务体验仍然面临很大的不确定性,因为仍然生存着大量的黑医美机构,阻拦行业健康发展。在这样的市场环境下,新氧从最初的信息匹配,逐渐往基础设施升级。

比如成立救助基金。通过免费爱心救助的方式,挽回行业被黑医美机构伤害的声誉,相关案例网上有很多。

比如做评级。继绿宝石医生榜单评级之后,新氧再次发布“美次卡轻医美排行榜”,甄选安全有效的的医美项目。

比如技术赋能。为医生和用户提供视频面诊、直播功能,为用户提供AI工具,为机构提供VR展厅。

笔者认为,基础设施中最为关键的一点是:培育优质供给侧。

一是优质产品。9月9日新氧在2021医美之都美沃斯国际医学美容大会上宣布与Fotona欧洲之星、Lumenis科医人、赛诺龙、Alma以色列飞顿激光、Cynosure美国赛诺秀、奇致激光等海内外知名光电类医美抗衰行业上游厂商达成战略合作,六大品牌集体入驻新氧开设品牌旗舰店。

二是赋能医生创业,为医生提供发挥的空间和环境。新氧通过共享医院,让医生可以多点执业、自主执业,彻底改变生产关系:医生不再为资本打工,而是以合伙人的方式自己当家做主,积极性、主动性和责任心都会空前提升。这可以打破医美行业的一个瓶颈——合规医生的稀缺和日益旺盛的医美消费需求之间的不对等。解决合规医生供给问题,是解决黑医美机构无法断根的关键因素之一。

2021年,我们预判过K12在线教育“自戕”之路,其启示在于:忘记自己姓“教育”,不去培养优质教师,最终必然会在资本与流量的压迫下崩溃。毫无疑问,医美行业正在吸取经验,记得自己的“医疗”属性,至少新氧记得。

#中概股# $蔚来(NIO)$ $新氧(SY)$ $哔哩哔哩(BILI)$

@今日话题 @粽哥2025 @先知堂 @陈达美股投资 @空杯A梦 @阿企 @老鬼的逻辑 @weald @湘西往事 @canco @blues_one @海卓大师兄 @江涛 @董翔 @剑胆琴心123 @密西西笔盒 @扎克英雄 @行中衡 @侯兵hoping