该做的客户也都做进去了,进了比亚迪。就是新能源车这么卷,恐怕要倒闭几个,希望别太多应收款。管理也节约。21年的13.5亿债半年多46元就转股了,真是不错。

今年按照公司的交流,储能增加8亿,锻造4亿,吕瓶1.5个亿,收入20%增量是保底的。再加上主业高压压铸定点有序释放,公司说营收40-50%增长应该可以实现。

海外客户毛利率25%,国内20%,净利率15%,很惊人。

几个问题

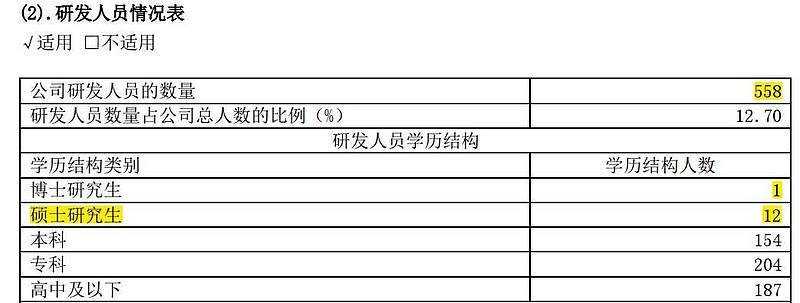

1,研发才1亿多,想变成材料优势的技术型企业有点难。研发力量也薄弱了些,见图。

2,交货方式确认收入太容易了,下游需求变化可能没反应出来。

3,现金20多亿,利息才1.4千万??

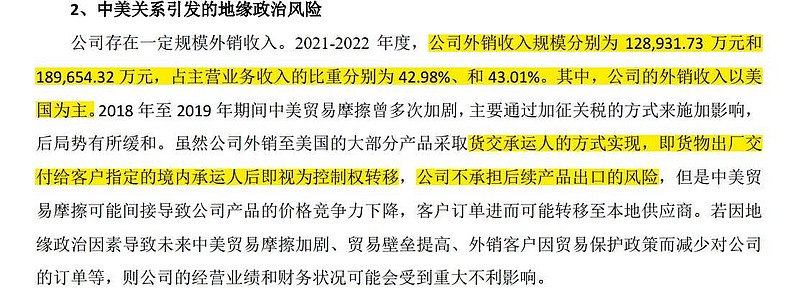

4,墨西哥还没有确定建厂,特斯拉未来还能否配套?又要融资28亿,但公布的目的不是海外工厂,还是国内总成。

5,定价现在所有客户都是根据原材料联动。但其他也要配合客户降本,这个公司回答有点遮掩。

$爱柯迪(SH600933)$ $广东鸿图(SZ002101)$