#一眼胖瘦# # 看报表相当拿着卸妆水看美女,一层一层帮美女卸妆,并且看看用了什么化妆品?看年报是个技术活,干得多了就变老司机了,今天我们来看看一眼胖瘦之四资本运作高手康美药业,本文首发于公众号:WZQJGZS

一.公司简介

公司是以中药饮片生产、销售为核心,业务涵盖中药材贸易、药品生产销售、保健品及保健食品、中药材市场经营、医药电商和医疗服务。公司作为目前国内中医药产业领域业务链条较完整、医疗健康资源较丰富、整合能力较强的龙头企业之一,已形成完整的大健康产业版图布局和产业体系的构建,通过实施中医药全产业链一体化运营模式,业务体系涵盖上游的道地中药材种植与资源整合,中游的中药材专业市场经营,中药材贸易,中药饮片、中成药制剂、保健食品、化学药品的生产与销售,现代医药物流系统,下游的集医疗机构资源、药房托管、智慧药房、OTC零售、连锁药店、直销、医药电商、移动医疗等于一体的全方位多层次营销网络。

公司实际控制人为马兴田,马兴田通过本人,康美实业投资控股有限公司,妻子许冬谨,普宁市金信典当行有限公司,普宁市国际信息咨询服务公司和许燕君等控制了公司40%+的股权,公司股权结构稳定。公司还是很有眼光的,2002年公司是全国最早建立现代化中药饮片生产线的企业,后来成为全国中药饮片的龙头。公司不断从资本市场募集资金,也从一个小企业发展成为中药全产业链的企业,从上游中药材种植到中游中药材市场和医药流通,下游医疗服备也在发力。从公司的每一步战略上看,不得不佩服马兴田的眼光。不过公司在资本市场上似乎不受外资喜受,作为中药饮片龙头,外资目前持有不足1%,这可能和公司上市以来不断在资本市场上融资有关,这是外资比较讨厌的行为。公司上市以来在资本市场上通过增发和配股等方式募资超过130亿,做为一家药企,公司的缺钱程度有点难以想像。上市以来公司累计现金分红51亿,远远少于公司在资本市场上募的钱。

外资通过沪股通持有的股份比例

二.资产的质量

从公司财报上来看,公司是一个有点看不懂的公司,最近五年来的平均净资产回报率为15.1%,净资产收益率整的的趋势是下降,公司最近五年的年均增长率为18.9%,公司的应收98%是银行承况汇票,公司的运营资金周转天数为存货+应收款-公司应付款=290.09天,相比我们一眼胖瘦的美的集团的7天,公司运营需要沉淀的资金多很多,从公司最近五年的财务数据来看,应收账款周转天数上升了9.71天,存货周转天数翻了倍,上涨了142.36天,应付账款周转天数上升了5.1天,几项一对比,公司的运营效率实际上是下降的,公司最近五年的净资产回报率下实际上是由于存货大量增长引起的。最近五年公司的费用率有所上升,查了下明细主要是管理费和财务费用上涨,另外值的关注的是最近五年最近五年公司的经营活动现金流远远小于经营活动净收益,我们去查了一下原因,这部分现金流被公司拿来存货了。但是中药的存货价值是有点难以估算的。公司的固定资产周转率为4左右,最近5年来公司的有息负债率从33%左右上升到41%+,作为医药龙头,并且2017年账上有300多亿现金的公司,借这么多的有息负债我是想不明白,总之从报表上看,公司让我想不明白的点还挺多。2017年年报公司披露公司存货157亿,这么多的库存只计提了3000多万的跌价准备。

三.优等生同业对比

由于康美药业是中药饮片的龙头,同时有大量的药品贸易和医药商业,所以在同类药企中比较接近的龙头就是云南白药,云南白药也有比较大体量的医药商业。最近五年白药的营收增长有点后劲不足,最近五年的平均增长率为12%,但的白药的净资产回报率比较不错,最近5年为22%,美中不足的是不论是营业收入还是净资产回报率都呈现下降的趋势,营收增长不如康美,但是净资产回报率又远远好于康美。从报表中看白药也是有较大的存货,不过最近五年没有明显的增长,公司的运营资金周转天数为存货+应收款-公司应付款=111.33天,远远好于康美的290天,最近五年公司的三费增长主要体现为销费费用增长,财务费用可以忽略不计。相对于上市以来的大额融资,云南白药仅有在2018年增发不到14亿的记录,最近五年云南白药累计分红38亿9千万,占最近五年净利润的28.4%,康美药业最近五年累计分红近43亿,占最近五年净利润的29.8%。2017年年报上公司账上有现金26.6亿,加上银行理财产品2亿,总共28.6亿,账上的钱不到康美的10分之一,但是公司有息负债只有13.5%。总结:在两家生意体量和业务结构也有些类似的情况下,两家的分红率相当,康美药业的增长率更好,盈利质量云南白药更优,康美相比云南白药有让人担心的大额存货,较高的有息负债,超大额融资记录,2018年前五月康美又新增近86多亿的有息负债,康美对钱的需求程度令人费解。大量存货的隐患在于未来可能发生的跌价和积压。而从最近5年和同行业公司的比较来看,这两点似乎都不是非常乐观。首先,相比同行,康美对存货跌价的计提较少;其次,存货周转率逐年下降,在同行中也比较低。

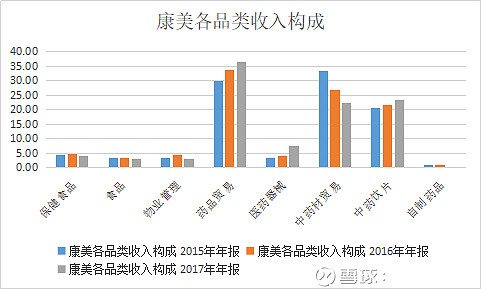

四.业务结构

下图是最近3年康美药业的业务收入构成,从图中可以发现公司按产品分类的营收占比前三为药品贸易、中药材贸易和中药饮片,其中公司在中药材贸易业务上努力调整从中药材贸易商向中药材供应服务商的角色转变,因此最近几年营收占比在逐渐缩小,所以分析康美的未来,重点在于营收占比和增长速度综合占比靠前的中药饮片和药品贸易(应该包含医疗器械)。

按国家统计局的数据显示,2016年中药饮片行业销售收入1922亿元,在医药工业中占比最低(6.5%),但增速却最快(13.1%),高于医药经济整体增速,呈现良好发展势头。康美2016年中药饮片营业收入47亿,也只占比2.4%,中药饮片行业集中度之低由此可见。康美公司中药饮片系列产品种类齐全,目前可生产1000多个种类,超过20000个品规,是最具竞争力的业务板块之一。中药饮片龙头占有率较低也是有原因的,目前中药饮片厂家较多,康美的中药饮片标准较高,价格也较高。对于代理商而量,利润空间不是那以大,所以区域代理商会倾向于找价格更低的中药饮片厂家来合作。那么康美的智慧大药房就是有效应对这个的好方法,公司从智慧药房本质上是把医院原先代煎服备做了延伸,解决了医院代煎的压力,也解决了患者取等药的时间,从公司托管的智慧药房看,托管后公司有效而对竞争,饮片的市场份额有了比较好的提升。比如深圳中医院从项目进入前份额10%提升到50%。在药品零差价之后,医院的经营压力大增,由于中药饮片和中药颗粒还可以加价,那么未来医院可能会可能会把一些用量较大的中成药换成中药钦片或中药颗料剂。

药品贸易业务主要面向医院和连锁药店,公司通过自身资源和渠道获得更多优质医院的药品代理权,药房托管、智慧药房以及合建民营医院等方式,**助力康美的药品贸易的快速增长,2017年95.9亿营收,增长率31.4%,医疗器械19.9亿营收,增长率117.9%。医药分家和药房托管是行业趋势,国家对资本进入民营医院也是大力鼓励,在这分类康美应该会继续保持快速增长。

五.估值

公司2017年年报净利润为40.9亿,2018年6月4日收盘市值1251亿,目前公司动态市盈率为28倍左右,从医药龙头的角度来看估值合理。按照公司的布局,未来三年公司营收增长15-20%还是可以期待。但公司资产也有令人担心的地方,高达157亿的存货,但2017年年报中几乎未计提减值准备,中药材价格波动大,库存质量对价值也影响重大,不是公司内部人员,无法确切知道这些库存到底是否存在重大减值风险;32.5亿消耗性生物资产也无计提,这些东西价值高低评估差几个亿,太正常了,实际价值外行也不好确定;开发成本高,从康美(亳州)华佗国际中药城物业出售的数据看(年报有详细披露),该项目本身并不赚钱,反而有些小亏。目前也是没有计提减值风险,但3、4线城市的房地产价格未来会如何变化,公司的物业是否会受当地房地产大环境影响,这些也不好预测。应收近43.6亿,虽账龄几乎都在1年以内,但目前仅计提0.95亿坏账准备,有点低;另外更让人费解的是公司账上躺着几百亿的现金为何如此缺钱,2018年前5月又新增有息负债近90亿,以上是表面上看到的风险,同时个人认为,公司摊子过大,也许存在不可预测的风险。虽然业务发展思路、规划都很清晰,也在实打实的做事,但业务多且杂,运营管理是否能支撑呢?很多业务都是创新性的,走在产业最前沿,要做好,付出一些学费或代价也是很正常的。

免责声明:弘德瑞远系列基金目前未持有康美药业,未来一周没有交易计划。本文信息均来源于公开资料,作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策均与作者无关。之前大家列的股票,我会放在公众号:铁公鸡金融 让大家投票来决定分析哪一家?$上证指数(SH000001)$ @今日话题 $康美药业(SH600518)$ $云南白药(SZ000538)$