先说结论:

定投A股指数年化收益率约稳定在11%左右,假如你定投50年沪深300指数,每月1千,50年投入本金大概60万。 按照10%收益来计算,届时总资产也大概为 1.2*(1.1^50-1)/(1.1-1)=1396万。 如若年化11%收益率,则:2002.52万。

---------------------------------------------------------------------------------------------

2016年1月17日补充:

1. 当时的计算方式比较简陋,需要查表。但这个也方便于大家自行计算,假若我直接用excel公式给出结论,相信大家也会心存怀疑。

2. 当时的收益率没有仔细验算,纯粹是以“到下一牛市中等水平”这样一个笼统标准来计算。希望看到真实平均的定投收益率水平的,后面的定投文章有叙述。

3. 行文比较草略,后面再行重新整理。

---------------------------------------------------------------------------------------------

一般人在考虑定投的时候都会考虑以下几点:

1. 定投的收益率如何?

2. 现在指数的位置不低,现在开始定投岂不是比较亏?

3. 中国股市和香港、美国的股市相比,有没有定投价值?

一:【定投收益率如何】

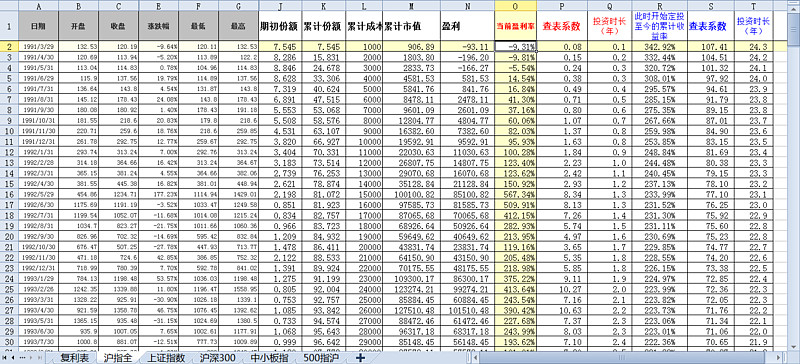

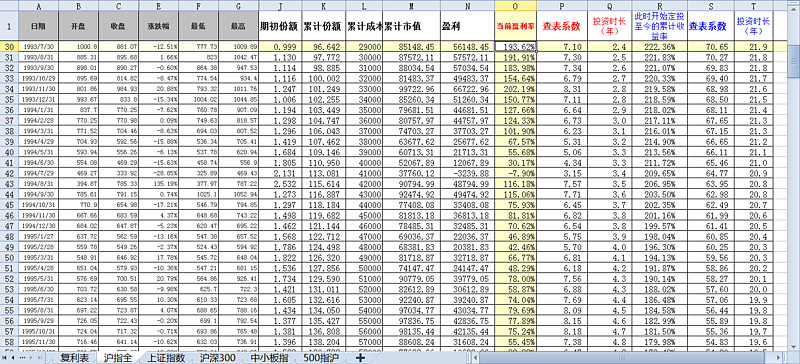

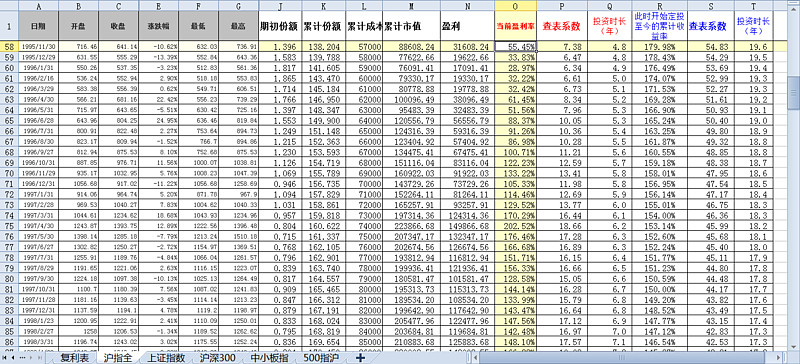

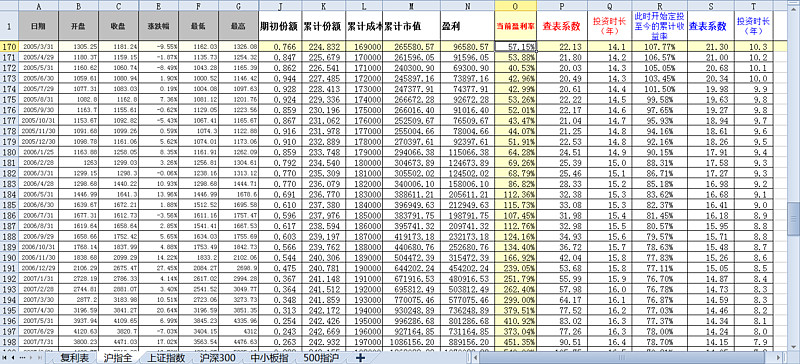

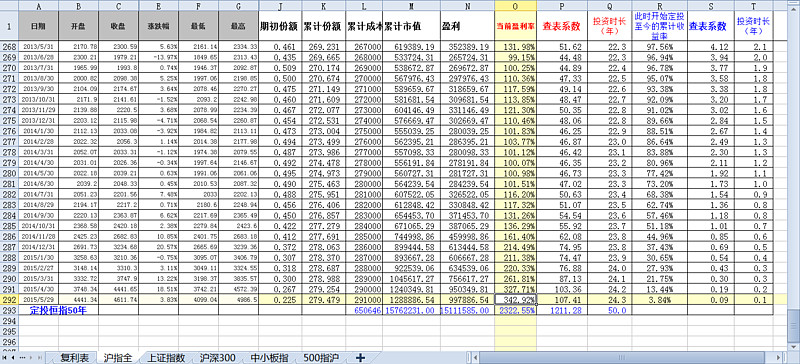

1.以每月定投沪深300指数1000元为例,此处采取上证指数替代沪深300指数进行计算。(因为两者拟合度较高,且沪指历史数据较多,有24年的数据。)且未算入手续费率。O列是当前盈利率,即投资至今的总本金的盈利收益率。

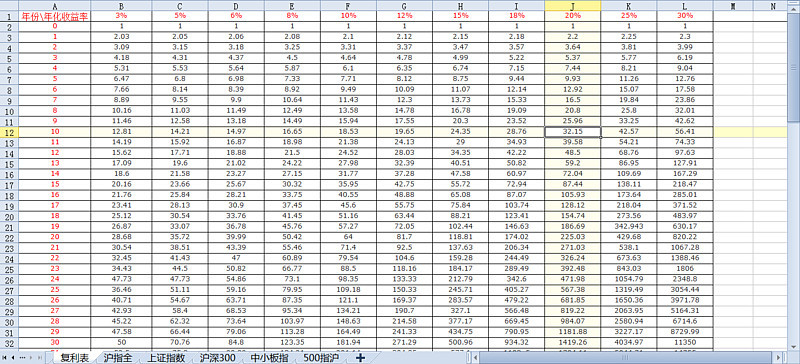

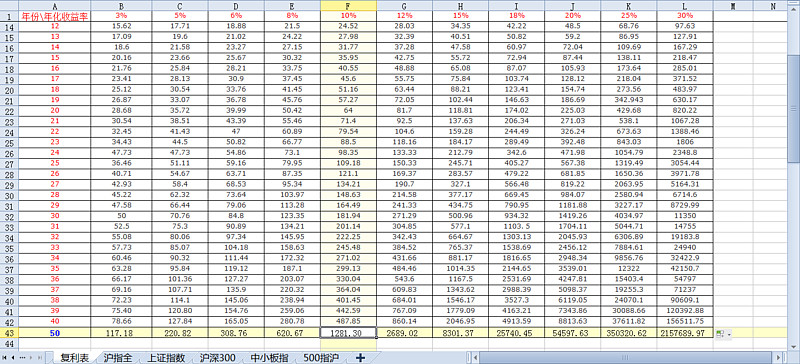

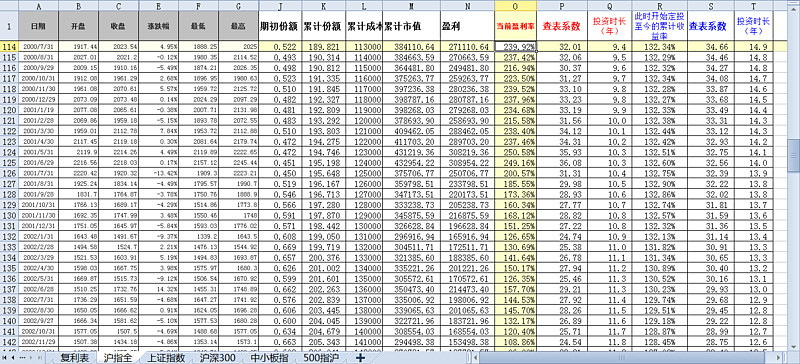

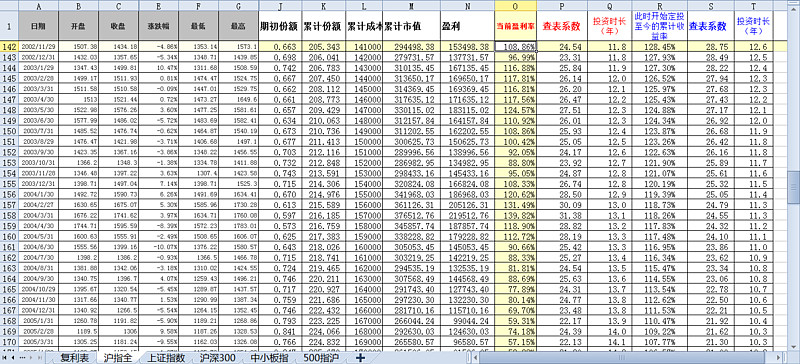

2.下面2张大图是定投的复利收益率表。可借由“查表系数”(P列)、“投资年限”(Q列)来查找定投的年化收益率。

3.查表系数=总资产/年定投金额。(即=总资产/总本金/投资年限)即:等比数列的前n项和,Sn。此处简化一下名称。

4.同样各位可以通过S列、T列的数据自行查表反推定投收益率,可以知道大概的年化收益率水平。

● 例如:在2001年2月这一行,查表系数是31.56(就是=(当前盈利率+1)*投资年限),投资时长是10年。

●所以在复利表中找到“10年”对应的行,行中找到接近31.56的数值。对应的列就是大概的年化收益率。所以从92年到02年的定投年化收益率大概为19~20%。

● 同理,可以看到2015年5月底查表系数107.41,年限24.3年,定投年化收益率介乎10%~12%之间。

所以结论:定投周期较长的话,年化收益率大概在10%以上。

(PS说明:计算方式主要是用等比数列的公式。)

二:【现在开始定投会不会比较亏】

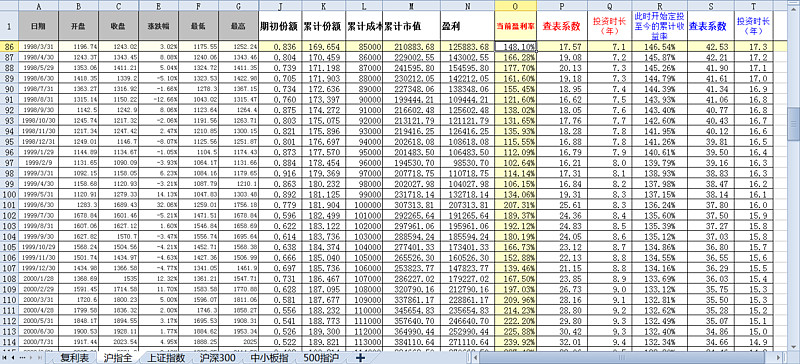

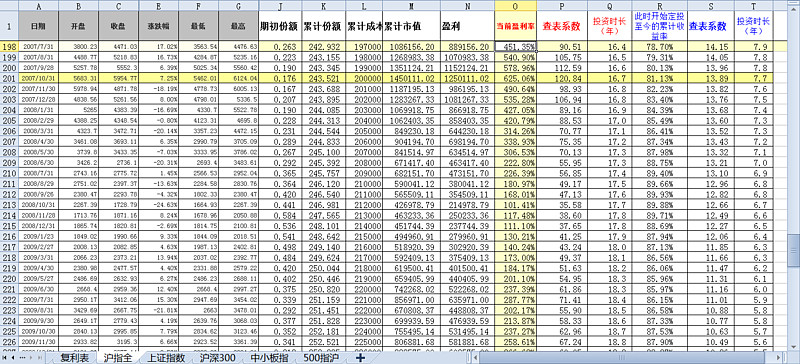

Excel中的R列是“如果此时开始定投,则至今(2015年5月底)的收益率”,用意是表明从不同的时间点开始定投,到牛市的中等水平时(比如2015年5月底的4600点),收益率一般会在什么阶段水平。毕竟很多人担心我如果从现在的高位开始定投,收益会不会很差。各位看看从07年开始定投至今的收益水平就可以消除此疑虑。

● 我们极端一点开始假设,假如你刚好07年最高峰6124点的时候开始定投,结果如何呢?

● 我们看最后三列,我们从07年10月(6124点的月份)R列的“此时开始定投至今收益水平”显示大概是81.13%的总收益。实际的定投年化收益率又大概是多少?

●由查表系数13.89,投资时长7.7年(约等于8年),查复利表可以看到大概是10%~11%之间。

●由上述从07年6124点开始定投至今仍有10~11%年化收益率可见,无论从什么时候开始定投,都不影响收益率。只要你有信心还会有下一个中等水平的牛市。

所以结论:即使现在开始定投,只要定投周期在一轮股市周期以上,收益仍然可以稳定在10%左右及以上。

三:【与定投恒生指数对比】

之间别人发过一个定投恒生指数的例子( 网页链接 )。

50年从本金65万增长到1576万。粗略计算一下:年限是50年,年均投入大概是65/50=1.3万。查表系数(总资产/年定投金额)大约1576/1.3=1211.3。

我们用他的数据查表可知,恒指50年的定投年化率也是10%多一点(因为每年投入本金会变化,故我简化成每年投入本金一样来计算,会有些许误差)。与沪指计算的收益率也好、普遍认为的股市年增长10%也好,在一个比较长的时间周期里边,也是比较吻合的。

【小嫖曰】

● 此法周期为10年以上,且用于闲置金钱。

● 特点:稳定收益,长周期下收益率约在11%左右与大多理财产品持平;低风险,对比同等收益率的理财产品少了违约风险;低门槛,大多1块钱或1000元起投;灵活性较高,一周可赎回到账,但不建议;周期长。

● 此数据可驳倒以往的“A股指数不宜定投”的说法。只要你相信还有下一个中等水平的牛市。

● 即使以后经济增长放缓,香港GDP增长比起内地够低的吧,参考恒指50年,定投收益率也是10%~11%之间。

● 适合长期闲置金额。比如:自存养老金、子女的压岁钱基金、租金收入等。

● 攒不了钱的男人们可将此法交由爱妻执行,由纪律性较强的女人执行。

● 可自行考虑选择其他指数、板块基金作为替代品。

● 假如你定投50年(实际上工作40年多点就退休了)沪深300指数,每月1千,50年投入本金大概0.1*12*50=60万。 按照10%收益来计算,届时总资产也大概为 1.2*(1.1^50-1)/(1.1-1)=1396万。资产可增值为本金的23.27倍。 如若年化11%收益率,则:2002.52万。资产可增值为本金的33.37倍。

●假如不满足于10-11%,可以加上几个简单的操作原则,收益率可大幅提高。下回再述。

---------------------------------

于2015-10-30补充:

1. 此文并非讲述定投可以忽略择时,请勿断章取义。而是给大家一个信心,“即使在高位开始进入定投,到进入下一牛市中等水平时,也有不错的盈利”。前提是定投到下一牛市,假如你相信还有。

2. “查表系数”一列应该全部+1,当时未进行处理,抱歉。

影响是实际收益率应该比我文中提到的要大些许,对文中提到的计算结果和结论影响不大。

--------------------------------

【复利表】

【具体数据】(改成以年为单位或者更加简洁,各位将就一下看。)

首发长文,还望支持。

$上证指数(SH000001)$ $沪深300(SH000300)$ $恒生指数(HKHSI)$ @东博老股民 @伯格头 @唐史主任司马迁 @唐朝 @小小辛巴 @DAVID自由之路 @云蒙 @朱胜国 @那一水的鱼 @Dean_丁丁 @不明真相的群众 @今日话题