贵州茅台,作为A股市场上的一朵奇葩,研究过的人,都说好。

在合规合法经营的生意里面,放眼全世界,也属于凤毛麟角。

研究的人很多,凭借茅台一只股票,赚取丰厚回报的大佬也很多。为了对茅台直销渠道有更充分的认识,本文通过几个关键的假设,对茅台酒直销/代销渠道的数据做了简单分析,并得出几个结论,感兴趣的同学,请批评指正。

粮食+水=白花花的银子,同时,产品常年供不应求,出厂价格与市场终端价格相差一倍多的距离。

贵州茅台的生意模式,不用多讲。作为投资者,提到茅台,都提到“确定性”。稍有研究的朋友,对茅台未来三五年的净利润都能预测的八九不离十。为什么?

除了生意模式上的特点。另外一个重要原因,我认为是茅台的营业收入和净利润都是“可管理”的。管理层给来年一个计划,只需要在“价”和“量”上拍一个数字,营业收入和净利润的增长就可以实现的。产品供不应求的情况下,甚至未来三五年的增长,都是可以直接拍数字的。当然,所谓“拍数字”也有限度,管理层不要犯浑,增长都是可以轻松“管理的”,投资者的预期也可以轻松兑现。

关于茅台,分歧主要在于估值多少合理。茅台有过事后来看极度便宜的时刻,但绝大多数时候都是偏贵的。买或不买茅台,取决于每个投资者自己的预期收益以及资金的机会成本。而茅台这个生意好或不好,完全没有分歧。

茅台通过“量”和“价”轻松“管理”增长,这是茅台给的确定性。

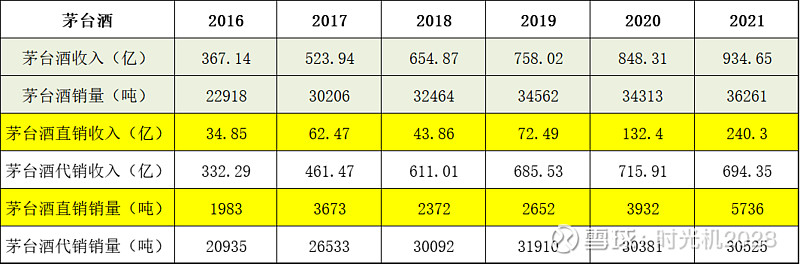

图表1:2016年以来茅台酒收入及增长拆解

量的方面,当年茅台酒的销量是可以预期的,地球人都知道的“12987”工艺,今年有多少茅台酒可以销售,跟四五年前酿了多少酒有一个比较稳定的比例关系,比例在0.75-0.85之间。茅台酒是以酒兑酒,同一年产的酒,存放四年左右,再以不同比例不同年份的老酒调兑,然后装瓶卖出,量大概是四年前所产酒的75%-85%之间。

图表2:茅台酒产销的关系

余下的基础酒,继续作为老酒存放,以释放更大的价值。销的绝大多数时候都比产的少,所以茅台酒的库存量,随着营业收入和销量的增加,反而越卖越多。

图表3:贵州茅台库存量

注:含系列酒

茅台酒库存量的不断增加,单一年度或某几个年度,茅台酒的销量是可以跳脱出75%-85%这个区间的。典型的比如2019年,以2015年茅台酒32179吨的产量来测算(2015年比较特殊,当年产量比2014年少了6000多吨),系数取0.85,预计2019年可销售,27352吨,而实际上当年销量为34562吨,比2015年全年的产量还多。这是茅台具备年销量调整能力的例证。随着茅台酒库存量的进一步增加,未来的比例也有可能调整到0.9。

价的方面,茅台同样具备强大的提价能力。占据最高端白酒的消费者心智,以53度普茅为例,茅台的出厂价、市场指导价和市场终端价之间的价差甚大。最近一次提价,是在2023年10月31日,53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%,即由969元/瓶,提到1169元/瓶。此次调整不涉及产品的市场指导价格。而上一次提价(2018年元旦),已有近六年之久。

最近市场担心茅台酒终端价盘的稳定性,《今日酒价》数据显示,4 月 9 日 53 度 / 500ml 飞天茅台批发参考价下跌至最低 2510 元 / 瓶(2024 年,散装),较昨日继续下跌 50 元,较 2 月时的年内高点跌去约 200 元 / 瓶。就是和昨天散飞53度的批发价2510元/瓶比,经过去年年末的提价,终端价格仍然是出厂价的约2.15倍。

如此丰厚的利润,放在渠道里,并且品牌相比渠道要强势得多,放眼整个正经的大消费板块,都几乎找不出第二家。渠道里利润的厚度,就是茅台酒潜在的提价天花板。

渠道里的利润这么厚,饱受投资者诟病。但实际上,细究起来,贵州茅台做了相当多的事情,而且茅台提价的套路令人眼花缭乱。本文的主题,跟茅台提价关系密切。

总结起来,茅台酒提价的方式,无外乎直接提价和间接提价两种。

2018年元旦至2023年10月底的这一段时间,茅台酒出厂批发价并没有上调,但是茅台酒吨价由2018年201.72万元/吨,提升到2023年的300.62万每吨(1-11月不受提价影响),年提价分别为9%、13%、4%、10%、6%,年复合增长8%+,基本上全部来自于间接提价。

图表4:茅台酒吨价

间接提价的方式有:

1、调整渠道结构:直营渠道吨价高,茅台酒销量中的增量全部(或绝大部分)投放到直销渠道

以53度500ML普茅为例,零售客户卖1499元每瓶,而批发客户只卖969元每瓶。增量的茅台酒投放到直销渠道,吨价明显显著提升。而且这是一个类帕累托改进,增厚茅台股东权益的同时,并没有损害茅台经销商的利益,只是经销商作为整体,拿到的茅台酒量失去增长性。

2、调产品结构

这里面又分两种方式。

一种方式,是增加生肖酒、年份酒等非标茅台的销量比重。生肖酒、年份酒和普茅,用的都是茅台酒调兑,差别在用于调兑的老酒的年份和比例不同。但这种差别,对于毛利超过95%的茅台酒来说,成本上的差异很小。茅台的库存酒有近30万吨,过去数十年攒下来的老酒量也到了一定规模。生肖酒、年份酒等非标茅台的结构性提升,将明显提升茅台酒的吨价。

另外一种方式,包装容量上的创新。飞天普茅53度,500ML,零售价1499元/瓶;飞天普茅53度,100ML,零售价399元/瓶,折合成500ML,就是1995元每瓶;茅台和网易联合开发的元宇宙 App “巽风数字世界”,375ML,售价1498元/瓶,换算成 500ML,则价格约为 1997元每瓶,相比市场上2600元每瓶的飞天53度普茅,仍然具备很高的性价比。换了一个瓶子,也明显提升了茅台酒的吨价。

直接提价,就是直接对经销商提出厂批发价,或者直接提升零售指导价,前者会减少渠道里的利润,后者可能会进一步提高消费终端的购酒价格。2023年10月31日的提价,就是直接对经销商的出厂价提价,而并没有涉及零售指导价。

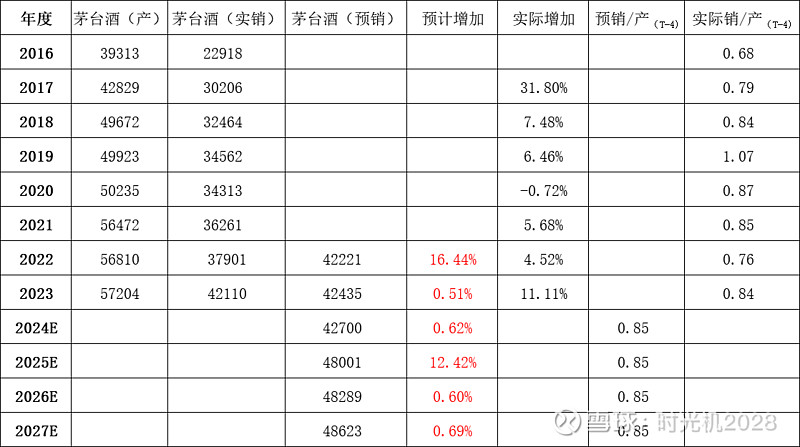

茅台的年报,分别按渠道、产品披露了收入和销量。

图表5:贵州茅台年报中披露的信息

有一个问题是:茅台酒的直销比例是多少,过去茅台通过渠道调整、产品结构调整实现了间接提高吨酒价格,直销和批发代理(代销)渠道茅台酒吨酒价格分别为多少?

回答这个问题,主要是为了搞清楚贵州茅台通过调整渠道结构间接提价的潜力还有多大,是本文的一个核心议题。

但是年报中,并未披露直销渠道卖了多少量的茅台酒以及直销渠道茅台酒的销售收入。我们需要根据年报中的一些已知信息,做一些关键性的假设,进而计算出直销渠道里茅台酒的销售收入以及销售量,进而计算出直销渠道茅台酒的吨价。

根据我的测算,2022年-2023年,茅台直销渠道吨价分别为607万/吨、538万/吨,而同期,茅台酒整体吨价分别为285万/吨、301万/吨,直销渠道的吨价大幅高于茅台酒整体吨价。与此同时,代销渠道,茅台酒吨价206万/吨、210万/吨,直销渠道吨价是代销渠道的超过2.5倍。

似乎可以认为,直销渠道在价格上继续做文章的空间不大了。607万/吨,一吨取2124瓶500ML茅台酒,合计约2860元/瓶,这还是在扣完增值税之后的价格。已基本超过飞天53度500ML普茅在市场终端的价格,或者说与市场终端的价格基本接轨。

这个结果有些超出预料,我自己也很吃惊,很可能是错的。下面是测算过程,请大佬指正:

这里有三个我认为比较关键的假设。

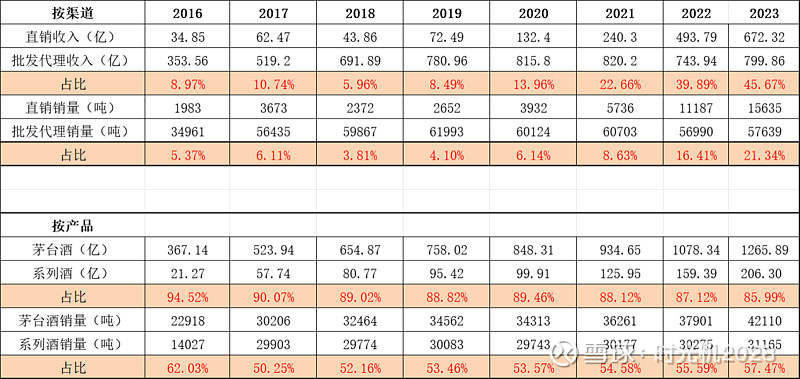

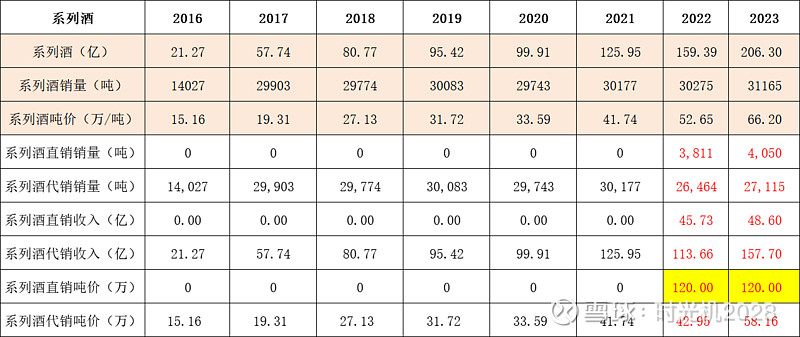

假设一:2016年至2021年,财报中披露的“直销收入”、“直销销量”,全部对应茅台酒的直销销售收入和销量。即在此期间,所有直销收入及销量全部来自茅台酒,直销渠道没有系列酒销售。

图表6:茅台酒按渠道收入及销量

注:根据假设一,上述标黄茅台酒直销收入和直销销量,均与上面图表5中直销收入和直销销量相等。绿色背景标注的茅台酒收入和销量为年报披露数据。茅台酒代销收入=茅台酒收入-茅台酒直销收入,茅台酒代销销量=茅台酒销量-茅台酒直销销量。

至于假设一的合理性,我没有咨询过茅台的证代,也没有专门到茅台直营店询问。但是,我觉得其合理性证据是比较充足的。

见下面的图表7:2016年-2021年,直销渠道的毛利率均高于茅台酒的毛利率,这说明直销渠道卖的产品,比包括经销商在内的茅台酒卖的还贵,毛利率还高。直销渠道的毛利率这一条,可以判断,直销渠道没有卖同期毛利率只有70%左右的系列酒。

当然,系列酒千元大单品茅台1935是2022年1月发布的,直销平台i茅台是在2022年3月份上线试运行,2022年、2023年的直销渠道里肯定有系列酒收入,但是个人认为占比相当小,并且茅台1935的毛利率势必显著高于2021年之前的系列酒,因此2022年、2023年直销渠道包含系列酒收入,毛利依然高于茅台酒整体,解释得通。但这并不能推翻通过直销渠道毛利率证明假设一的合理性。2016年-2021年,直销渠道的毛利率高于茅台酒整体,哪怕卖的是系列酒,也胜过茅台酒,实质上就是茅台酒。

图表7:贵州茅台分产品及渠道毛利率

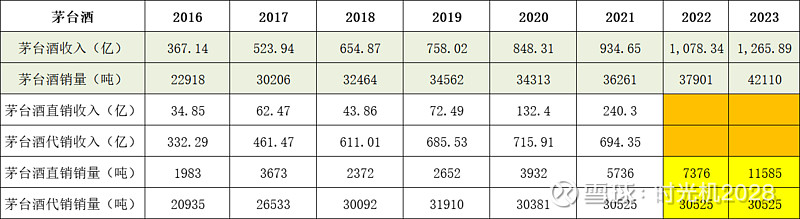

假设二:2022年、2023年,代销渠道茅台酒销量不变,当年茅台酒销量的增量部分全部投放到直销渠道。

上面分析茅台的间接提价,也有提到这个观点。而市场大多数投资者,也基本认可这个观点。

从代销收入上来看,2018年-2023年,分别为781亿、816亿、820亿、744亿、800亿,保持在800亿上下,基本维持不变,代销收入里还包括系列酒的销售收入。

根据假设一,从图表6中可以看到,2018年-2021年,计算得到的茅台酒代销销量,分别为30092吨、31910吨、30381吨、30525吨,基本维持在30000吨左右。

在此基础上,2018年以来,贵州茅台的经销商数逐渐趋于稳定,尤其是2020年以来,经销商数维持在2150-2200的窄幅区间内,2021年-2023年,经销商数量仅个位数变化。有理由认为,未来贵州茅台的经销商将继续处于稳定状态,或者是一个持续小幅度缩减的状态。经销商数量基本不变,维持住局面,增量部分全部投放在直销渠道,是茅台行之有效的间接提价手段。除非茅台管理层脑袋进水,不然定会继续保持。

图表8:贵州茅台经销商数

基于假设二,2022年、2023年,茅台酒代销渠道的销量,假设与2021年一样,就可以得出,为30525吨、30525吨。

上面的图表6就可以扩展到2022年、2023年。

知道2022年、2023年茅台酒代销渠道的销量之后,推算出2022年、2023年茅台酒直销渠道的销量分别为7376吨、11585吨。见图表9。

图表9:图表6扩展-茅台酒按渠道收入及销量

但是要计算直销渠道茅台酒的吨价,还需要直销渠道茅台酒的销售收入,见橙色背景标注区域。而预测直销渠道茅台酒的销售收入,是最难的。2022年之后,系列酒大单品茅台1935快速崛起,2022年销售超50亿,2023年销售约110亿,相当一部分通过直销渠道销售,主要是i茅台。同时,i茅台平台的销售收入从2022年的约119亿,提升到2023年的约224亿,接近翻倍。而i茅台平台,除了销售茅台1935,还销售茅台王子酒(金王子,53%VOL,500ML,338元每瓶)、茅台迎宾酒(紫,53%VOL,500ML,218元每瓶)以及台源酒等系列酒。系列酒的体量和销售收入都有放大,在直销渠道收入占比可能在10%一下,但直接忽略,可能会使结果误差更大。

下面尝试测算一下,直销渠道的茅台酒销售收入。

在假设三之前,需要再过渡一下。要计算直销渠道的茅台酒收入,就需要扣掉直销渠道的系列酒收入。图表9中,计算出来直销渠道茅台酒的销量分别为7376吨、11585吨。根据上面图表5中的信息,2022年、2023年,直销白酒销量分别为11187吨、15635吨,那么据此可以计算出2022年、2023年系列酒直销销量为3811吨、4050吨。同样是根据图表5,2022年、2023年系列酒销量分别为30275吨、31165吨,可以得出2022年、2023年,系列酒代销销量为26464吨、27115吨。

图表10:系列酒按渠道销量

注:系列酒直销销量=直销销量-茅台酒直销销量;系列酒代销销量=系列酒销量-系列酒直销销量。

假设三:直销渠道系列酒吨价为120万/吨。

2022年、2023年系列酒直销销量分别为3811吨、4050吨,假设每吨120万,则同期,系列酒直销渠道销售收入分别为45.73亿、48.60亿。

这个假设的合理性论证是最难的,也是我认为最需要斟酌的地方,当然,直接承认拍脑袋也不甘心。继续用图表说话。

图表11:贵州茅台系列酒收入及销量

见上面的图表11,假设三中,直销渠道系列酒的吨价假设为120万/吨。基于以下两个方面的原因:

第一,2022年-2023年,系列酒大单品茅台1935放量,拔高了系列酒吨价。

按照i茅台平台上的申购价,茅台1935单瓶1188元,每吨同样按照2124瓶来算,吨价扣税后收入为:1188*2124/1.13=223.3万/吨,这算是直销渠道的。而经销商代销渠道,茅台1935出厂价大概是798元每瓶,吨价扣完增值税 ,也有150万/吨。i茅台平台上,其他系列酒,比如上面提到的茅台王子酒的金王子,吨价扣税约为64万/吨,茅台迎宾酒(紫),吨价扣税约为41万/吨。几个系列酒的比例搞不清楚,i茅台平台大概率茅台1935占比比较大。吨价取120万/吨的价格,应该是比较贴合的。

第二,在系列酒直销渠道120万/吨的假设下,可以看到系列酒代销渠道的吨价,2022年-2023年,两年分别为43万/吨、58万/吨,对比2022年之前,在更高毛利的茅台1935的支撑下,吨价有所提高。同时,测算出来的代销渠道的系列酒吨价,与2022年-2023年系列酒整体的吨价52.65万/吨,66.20万/吨,也有比较良性的对应关系(直销渠道更高的吨价,使得系列酒整体吨价应当高于系列酒代销渠道的吨价)。

在上面的三个关键假设之下,在上述图表9的基础上做进一步扩展。

茅台酒直销收入=直销收入-系列酒直销收入,图表11中,2022年、2023年系列酒直销渠道销售收入分别为45.73亿、48.60亿;而图表5中,2022年、2023年直销渠道收入分别为493.79亿、672.32亿。则可据此计算,2022年、2023年茅台酒直销收入分别为448.06亿、623.72亿。

茅台酒代销收入=茅台酒收入-茅台酒直销收入,2022年、2023年茅台酒收入分别为1078.34亿、1265.89亿,茅台酒代销收入分别为630.28亿、642.17亿。

图表12:图表9扩展-茅台酒按渠道收入、销量及吨价测算

分别计算出茅台酒直销收入和代销收入,茅台酒直销渠道的吨价就很简单了,2022年、2023年,分别为607万/吨、538万/吨。这就回答了题目中关于直销渠道茅台吨价的问题。至于为什么2022年的吨价比2023年吨价还高,一个原因可能是我的假设和计算过程里有错漏,另外一个原因,也可能是当年投放在直销渠道的产品结构不同导致的,2022年i茅台平台类似股票打新的方式预约茅台还得摇号抽签,可能茅台公司响应茅粉们的热情,默默加大了非标类茅台的投放,这个解释个人觉得也能说得过去。

不厌其烦的加加减减,计算出茅台酒直销渠道的吨价,其目的前面已交代:考察茅台通过渠道结构调整间接提价的潜力有多大。

继续从量和价两个方面来看。

从价上看,茅台酒吨价到600万,单瓶53Vol 500ML的茅台酒除掉增值税将超过2800元每瓶,这与市场终端的价格基本上持平。通过继续发力生肖、年份等非标茅台等高价品,可以继续缓慢推高直销渠道茅台酒吨价,但是需要市场终端价格水平的进一步打开,才会有可观的空间。

同时,根据图表12,进一步测算直销渠道占茅台酒销售的比例,结果显示:2023年,茅台酒直销收入占茅台酒整体销售收入的49.27%,而直销渠道的销量上来看,仅占茅台酒整体销量的约27.5%。因此,茅台未来直营渠道,或许要在销量上继续做文章。

图表13:直销渠道占茅台酒销售的比例

不过,假如继续保持当年可销茅台吨数与四年前茅台产量固定比例的关系,比如0.85,未来两三年茅台可销量并没有多少显著的增量(见图表2),那或许只能从代销渠道里扣出来一些份额。

在上面的假设二中,是假设代销渠道的量维持在30000吨保持不变,实际上,这个量还是太多了,占比超过70%(2023年)。这上面也有不少事情可以做。比如:1、持续小幅度缩减传统经销商,微幅压降经销商配额;2、发展电商平台、线下大型商超等代销渠道,单瓶价格比传统经销商更高;3、加大给代销渠道的生肖、年份等非标茅台投放,提高代销渠道的吨价。

此外,当年可销茅台吨数与四年前茅台产量固定比例,茅台公司是可以调系数的,从0.85提升到0.9,就可以释放出来6%左右的增量。

总之,贵州茅台的增长是可以“管理”的,投资者也是可以预期的(不要想入非非)。

2022年12月底,贵州茅台发布公告称,董事会会议审议通过《关于投资建设茅台酒“十四五”技改建设项目的议案》,公司拟投资约155亿元建设茅台酒“十四五”技改建设项目,建设周期4年,预期2026年底建成,2027年全部投产,建成后茅台酒年产能预计达7.6万吨。如果2025年能够技改项目逐步释放出产能,那么2029年开始就可以在量上有比较大的增长,2031年技改项目的新增产能,可以全部体现在销量上。在此期间,视茅台市场终端价的表现,还可以继续提价一到两次。

茅台的投资世界,就是这么朴实无华。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$

免责声明:茅台是大白马,研究者皆为高手中的高手。本文建立在几个证据不扎实的假设之上,不免有诸多错漏之处。欢迎各路高手指正。提前谢谢!