二级市场的投资核心是以产业信息获利,本文充分考虑企业估值、资产质量、竞争形态、管理优势,同时,充分理解市场的偏好,进行分析。

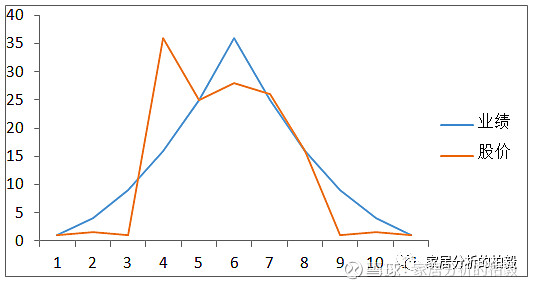

我认为,一切分析都要有对股价影响的结论,我们的确看到企业经营变化是比较均匀分布在2-3年的周期,但是股价的变化却往往集中在1年里面爆发。过度跟踪企业经营变化却忽略资金偏好,往往会吃了甘蔗的两头,吃力不讨好。当然,资金的偏好却又是最不好跟踪的,因为市场风格变幻莫测。所以,这的确是两难。

所以,我们可以长期跟踪1-2个行业,可能就会做到快人一步。我认为一个典型周期股股价和业绩的走势是不均衡的,往往在改善幅度最大的那刻涨的最厉害,之后业绩兑现期反而是股价的振荡期。业绩下滑时候,出现了一点下滑苗头就是大幅度下滑,而业绩真到底不了,股价早就躺在地板上被人摩擦了。

所以,听到行业安静的声音,当行业沉潜的时候,往往是好时候。建材行业就是这个好时候,一个资产负债表非常健康的企业,在低位是很容易爆发的。在2019年的大宗行情里,江山欧派、三棵树涨的这么凶,就是如此。低位的无就是有,高位的有就是无。

一.风险偏好和过去3年股价形成原因

二级市场的风险偏好已经显著从价值变为成长,风险偏好大大提升。市场将更加寻求β变量,对α变量的关注将减弱。这意味着,市场进入了更加关注公司行为过程,而不是行为结果的投资市场。

l 资本动作的正反馈:会对增发、定增、战略合作等过程耀眼的行为给予更高的溢价。在市场上已经出现定增、收购拉升的现象,在过去2016年至2019年上半年,这些行为都是中性的,甚至是负面效应。或者是在出现结果后再给予反馈,而目前是一旦有动作就开始有正反馈。

l 给予激进扩张更高的溢价:市场对大规模投资和激进扩张的企业给予更多的溢价。

l 评估的天平会更加关注利润,而不是现金流。

当然,投资者可以在二级市场随时抛售股票,而承担经营结果的只有企业。所以,不可盲目追随二级市场风格。

在讨论未来之前,必须要讨论过去股价的形成原因。我认为,影响估值唯一的因素就是业绩增速。龙头之所以的龙头,在于业绩增速可预期,本质上是利润表的结果,而不是资产负债表的结果。过去3年,定制行业本质上是戴维斯双杀,业绩增速下滑带来的估值下滑。

从股价上,大家可以看到几个盘整区域,这几个区域是大家的一致预期的胶着期。认为从40%增速到20%增速,这个位置是可以维持的吧?结果,没有维持住,就掉头向下。一直从10%,到0%······所以,当前定制的隐含预期是:欧派增速15%,尚品宅配20%,索菲亚0-5%。

为什么大家的业绩增速都不行了呢?其实就是精装房影响+房地产交房减少+开店增速缓慢(2013年左右,也是地产行业不行的时候,但是定制可以通过走向全国获得增长动力)

+流量截留(水大鱼大,网孔大点无所谓,水小鱼小,网孔大了就饿到了)

当股价里面这4个问题都悲观地被Pricein 了,只要某个因素获得翻转,就真可以涨20%了。

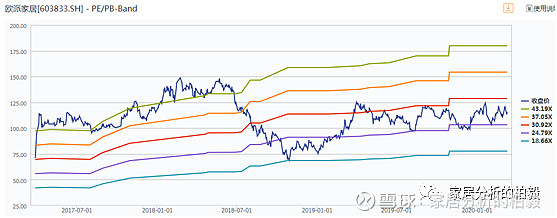

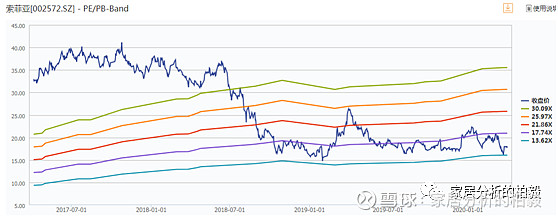

二.欧派企业估值比较及差异形成原因

以上图片分别显示了过去3年,行业、欧派、索菲亚、尚品的估值变化。长期看,轻工行业估值为23PE,欧派家居最高到达53PE,最低到达18PE,目前估值稳定在25PE左右,接近行业平均估值水平。索菲亚是显著低于行业平均水平。尚品宅配还是高于行业的。

这里面的原因是什么呢?尚品宅配的高估值在于他的互联网属性,但是我认为,一个企业如果赋予了互联网+技术属性,但是他的收入结构里,互联网+技术收入很少,这个溢价是会回归的。欧派在于连续增速都在15%,大家认为非常稳健。而索菲亚因为连续跌破预期,已经躺在地板上了。

我们看到在底部区域,已经出现了微妙的变化。

从2019年10月开始,交房周期转正后,索菲亚是涨的,而且振幅更大。而欧派、尚品跌幅都比较大。

以2020年2月3日以后,索菲亚更抗跌,振幅也更小一些。

以2020年1月1日以后看,三者没什么区别。但是,市场环境的确开始一些变化。

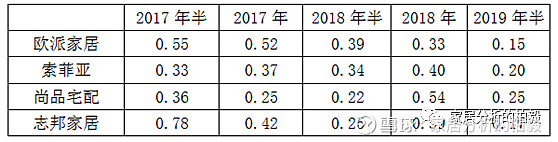

四. 财务分析

内生回报率的分析

剔除财务费用的投资回报率计算方法:(非经营性损益-财务费用)/(净资产-现金),该指标能够反应公司实际的资产收益率,剔除因为上市后现金充沛导致的资产回报率下降的问题。由于指标有一定的局限性,就是部分理财收益在投资收益中,且理财资产较多,会使得各家略有不同,但是还是可信的。

欧派家居的实际投资回报率最高,位居全行业之首。尚品宅配上半年通常比较低,下半年恢复较快。索菲亚近年来的投资回报率没有变化,比较稳定。

内生性的增长欧派家居最快,而尚品宅配改善最快(如果考虑到费用资本化,可能改善没有完全那么美),索菲亚比较稳定。和2018年相比,每家企业的内生回报的降低了。其实,索菲亚和欧派没有差的那么多,3%罢了。当然,连续3%的差别就是极大的差别!但是,我们要考虑欧派的可转债对股本的摊薄,未来欧派的ROE是变低的,因为可转债转股后回摊薄权益。

所以,其实ROE,索菲亚还略胜一筹。

三费和毛利率整体比较稳定,可见扣非净利润绝对值在下降,是行业整体增速下滑的原因,企业经营关系不大。

基本现金保留率的分析

该比率计算方法:扣非净利润*经营业周期/365*(预期增长速度+1),显示为了维持运营,公司保留多少现金是合适的。

该比率显示定制为为此最基本运营需要的保留现金非常少的。(不包括扩建、投资)。索尔亚的运营效率是最高的,而欧派家居还不是最高。行业整体都比较稳定。值得注意的是,由于直营比较多,尚品需要保持一点现金。

欧派的经营能力较高,索菲亚其次,尚品宅配第三,和他们的收入规模是相当的。但是,此处又引申一个问题,对于冗余现金,市场的看法。

现金净资产比重

充沛的现金,虽然是企业经营安全的象征,但是过多的现金留存会影响投资者回报。随着募投项目推进,现金逐渐消耗。

盈利稳定性带来的业绩弹性

一.一线城市受益多的索菲亚

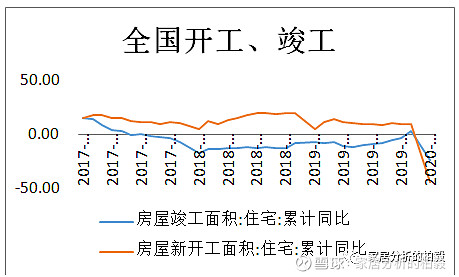

零售需求来源,但是短期在1-2年内还是一个新房驱动增长的行业,可以解释90%的新增需求。当然,在发达城市,二手房翻新需求比例较高,但是全国性企业依旧是以新房需求为主。在做行业增速展望的时候,会考虑一二线城市需求为50%旧房改造的情况。特别是旧房改造需求较为零散,店面的服务范围拉长、成本增大,需要单独对一二线城市占比进行分析。

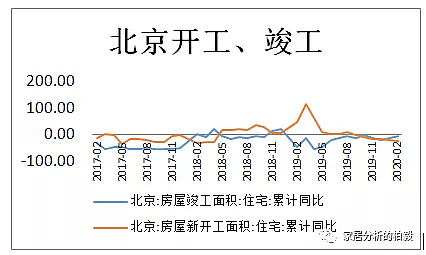

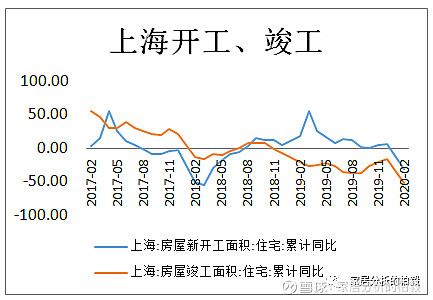

需求端,由于上海在2017年有较多的开工面积,在2020年将逐渐进入交付期,而北京的地产市场冰冻较早,2020年也不会是交房大年。再考虑到疫情影响,2020年北京管控措施极为严格,北京市场必然冰冻交房延迟,上海解封较早交房陆续跟上。同时,北京、上海是精装修比较集中的地方,衣柜需求增量较大而厨柜需求较少。

所以,业务弹性看,尚品宅配>索菲亚>尚品宅配。但是考虑到估值,性价比则是索菲亚>欧派家居>尚品宅配。

全国范围看,衣柜的受益程度也远大于厨柜受益程度。再考虑估值带来的性价比,依旧是索菲亚>欧派家居>尚品宅配。

大宗需求来源:2020年地产企业必然会加大供应链融资力度、拉长付款周期、压低供应链毛利,在2020年可能会出现类似于 2013年的行情。地产不好,但是定制企业通过全国扩张获得增长动力。而2020年,定制上市公司很可能快速切入大宗业务。

定制行业的商业模式长期存在变化的可能,如果以1年为持仓周期,则商业模式不构成颠覆的可能。但是厨柜的零售增速必然下降,衣柜的增速必然增加,所以,在2020年持仓的进攻性中,衣柜占比较多的企业较好。

二.湖北业务受损情况

2020年,湖北地区的经济元气大伤(不会有人不同意吧?)

占比看,索菲亚的华中收入也比较小。

所以在全国交房增速20%增长(2-4季度),需求下降10%,价格下降10%,集中度提升10%的逻辑下,行业龙头中,索菲亚的受益是最大的。

筹码稳定性:索菲亚筹码稳定

欧派家居2月19日至3月5日,欧派家居董事谭钦兴以119.01 元至121.77元/股的均价,减持所持11万股,套现1320.62万元,而谭钦兴的减持目标为20万股。欧派家居监事钟华文则在1月16日至17日,以120元至120.47元/股的均价,减持10万股,套现1201.98万元。而欧派家居董秘杨耀兴拟在8月7日前减持15万股。

不排除未来欧派家居还有减持的动作。

2020年3月11日晚间,尚品宅配发布减持股份预披露公告,持股5%以上一般股东深圳市达晨财信创业投资管理有限公司,天津达晨创富股权投资基金中心(有限合伙)因股东经营发展需要,拟于2020年3月17日至2020年10月2日期间,减持不超过1192万股,减持数量上限占总股本比例不超过6%。

尚品宅配的抛压较为严重。

而索菲亚没有相关的抛压。

综上所述,如果非要在欧派、索菲亚、尚品宅配中选择一家企业投资,索菲亚是首选。索菲亚在2020年一定会有相对收益的。

风险提示:2-4季度,假设国内没有相应消费刺激,恐怕可选消费会比较难受。

想要抢先看文章?微信公众号:(家居分析的柏毅)

jialilue1hao