1.公司业务概况

公司主营业务为水泥、商品熟料以及骨料的生产销售。 主要水泥品种包括42.5级水泥、32.5R级水泥、52.5级水泥,主要应用基建、房地产以及农村市场。 目前公司熟料产能2.52亿吨、水泥产能3.53亿吨、骨料产能3870万吨,商品混凝土60万平方米。

2.竞争优势分析

2.a 资源优势

石灰石是水泥的主要原料,而海螺在安徽省坐拥充足的优质石灰石矿。根据统计,安徽省储量30-34亿吨仅次于陕西。安徽省石灰石矿高品位而且采用露天采矿成本较低,另外由于矿产分部在长江沿线20公里以内,水运的交通成本也更低。 目前海螺水泥矿山储备150亿吨,根据每吨30-40元的综合开采价值计算,目前矿山重估价值约600亿元,相比17年年报中公布的30.5亿账面价值已经大幅升值。过去石灰石行业监管较弱,民采矿山占比60%,但是民采的效率50% 机采为90%。 随着采矿权的收缩以及环保成本的提高,无证矿山退出,未来石灰石矿山的价值只升不跌。 从吨水泥消耗的成本来看,海螺的吨水泥消耗石灰石成本可以降低20-30元相对外购石灰石的水泥企业。

2.b 物流优势

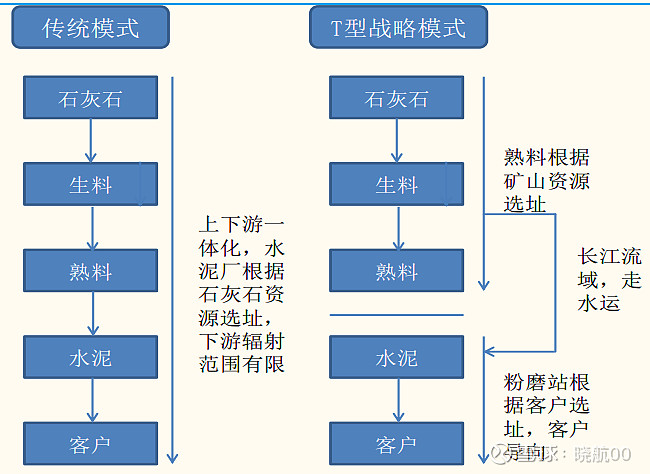

公司通过合理布局熟料生产线、粉磨站、还有运输码头的地理位置,降低了生产销售环节中的物流成本。不仅是公司矿山的选址便于水运,海螺在长江沿岸有30-40个万吨级的专用码头,便于低成本的将公司生产的熟料通过水运运往中国东部沿海地区进行进一步生产销售。 用下图可以形象的描绘公司的地理布局,也就是所谓的T型战略。 T的一竖代表了公司沿江的矿山资源,一横则代表沿海的粉磨站。 通过这一战略,海螺解决了沿海地区石灰石短缺但是水泥需求旺盛的矛盾。 和以前的中小工厂公路运输的模式相比,规模化的熟料基地+水路运输+近下游市场的粉磨站成本更低,而且环保。

2.c 管理优势

1)公司具备产线设计,装备制造、生产到市场营销的一体化管理能力。 单个工厂8-10个月即可建成投产。

2)余热回收技术大幅节约成本,通过装置可以将热耗35%的废气余热进行回收,能源利用率达到95% 。根据公司的社会责任报告,2017年公司用电145亿度,余热发电累计82亿度,吨水泥电耗80度,比行业标准电耗低10%。

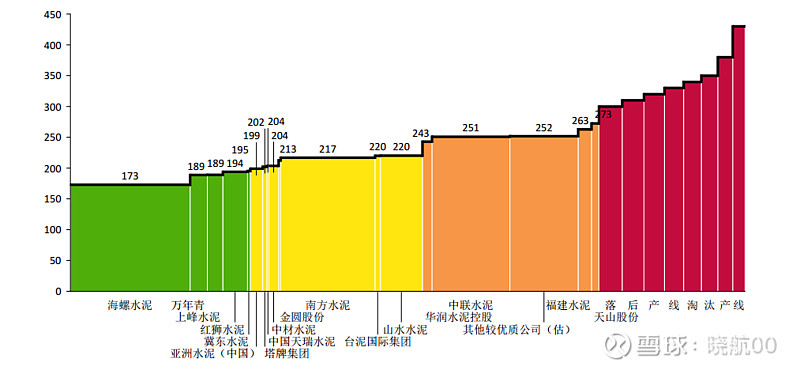

3)目前已有20条生产线利用SNCR 脱销技术,大幅降低有害气体排放,有效控制了政府环保要求的整改成本。 通过资源、物流、管理上的精耕细作,公司的生产成本显著低于同行。从下图可以看出公司综合成本位于同业最低。未来行业假设出行下行,那么海螺的安全边际最高,而生产高的企业则会被优先淘汰。

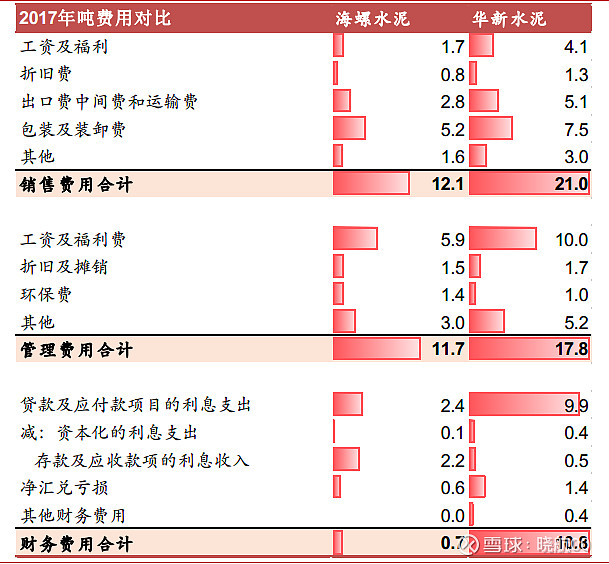

另外从财务费用、销售费用、管理费用来看,由于规模优势的存在,公司吨费用也是远远低于同业。

3. 估值

假设未来水泥价格未来保持在最近两年水准,不考虑海螺海外的投资,公司未来的年化净利润将大于300亿。 考虑到公司账上400亿的现金,公司当前2100亿的市值被显著低估。

@今日话题 $海螺水泥(SH600585)$ $上证指数(SH000001)$