生物医药行业一直是很多投资者关注的焦点,但是从公司层面来看还存在创新药标的匮乏,性价比过低的问题。

以国内的医药龙头恒瑞医药为例:

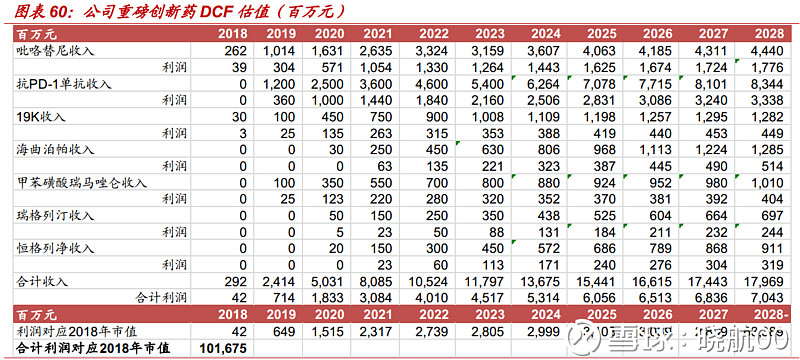

公司在年报中强调自己领先于国内药企的研发能力。在可比公司研发占收入比不足10%的情况下,公司投入了超过15%的收入在研发上,达到26.7亿元。因此很多机构对恒瑞医药估值的时候将公司的估值分解为两部分,一块是仿制药+阿帕替尼,另外一个块是在研的管线。

从这个表可以看出,管线估值其实高度依赖对未来现金流的准确预测。根据预测,2021年现有管线利润达到30亿,2028年以后达到70亿+的年利润,以10%折现率折现,可以估到1000亿+。 将近现在市值的40%,而这里面又主要依赖于吡咯替尼和PD1两款药。

单从绝对估值的方法来看,如果公司价值高度取决于投资者对于远期现金流的预测,风险是非常巨大的,因为没人知道未来10年医药行业会发生什么深层次的变化。 而医药研发因为风险巨大,需要长期大量的研发资金支持,实际上26.7亿的研发和国外巨头比,也只有人家单个公司的二十分之一,从全球角度来看,竞争能力还很弱!

这张表格我对比了美国上市的医药巨头和恒瑞医药,恒瑞我用的是2018年的数据,美国公司是2017年的。可以看出,国外巨头在研发收入比远超过恒瑞,而估值却恒瑞医药的一半不到。从最新的数据来看,它们的平均市盈率更是降到了23倍。因此横向对比来看,我认为当前时点配置生物医药板块的话重点应该放在美国的这些上市公司上。

对于没有美股账户的投资者,我认为广发医疗保健000369可以作为长期投资的标的重点关注。该基金重仓的都是美国上市的医药巨头公司,如下图所示。