选什么样的一组股票?既然这组股票的走势类似,我们可以引入excel中的correl函数,让它帮助我们选取合适的股票,为了说明问题,我们在目前上市的16个银行股里用correl测试了它们的相关度并考虑了股票本身的弹性,最终选择了宁波银行、浦发银行、华夏银行、民生银行、南京银行、兴业银行等六家银行作为股票池。

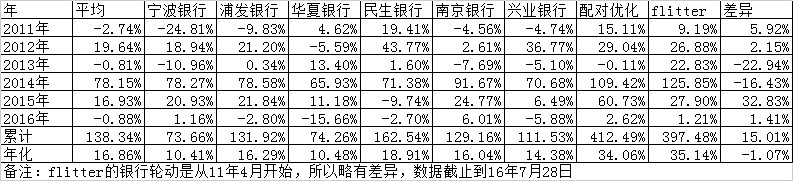

如果要考虑两两关系,那么就有5+4+3+2+1=15组数据要考虑,为了更好的找到一个基准,我们先建立了六个银行的平均净值,它每天的涨幅就是六个银行股的平均涨幅,用这个平均净值为基准,我们再用excel中的最小二乘法,六个银行的标准值=INTERCEPT(该银行复权价数组,平均净值数组)+SLOPE(该银行复权价数组,平均净值数组)*当天净值,然后用银行的复权价减去标准值,每天六个银行得到六个值,并进行排序,取负数最大的作为买入信号,每天轮动。当然具体还需要有些细化,比如如果数字小于某个阈值则空仓,并设置阻尼值免得买卖太频繁。用万2.5的佣金,千一的印花税成本,得到下表,从表上可以看到,多股票配对交易后几乎每年都跑赢股票的平均值和最好的股票。最为对照,和网络达人filtter的银行轮动做了一个对照,因为F大是从11年4月开始从和讯网上每天贴实盘的,所以结果略有差异,但年化还是非常接近的。但交易次数还是略多,大约1个月交易两次。整体结果还是不错的。

因为这种方法可以用在走势类似的多品种上,除了银行板块,还可以做更多的板块测试。多品种配对交易比两个品种配对交易要进了一步。使用这种方法要注意尽可能在逻辑上是属于同类产品走势相同,并做过相似度计算,否则效果不会那么理想,当然还有很多细节问题需要处理,这里就不再赘述了。