昨天我们盘点了今年上半年的A股,同样今天我们再盘点一下数量更加庞大的公募基金。

从choice里导出了今年所有的公募基金,剔除了今年新成立的,以及种种原因没有数据的,依然有19893只,当然其中有数量庞大的C类等,但即使有这个原因,公募基金的数量几乎是A股的4倍之多,也是一个惊人的数字:

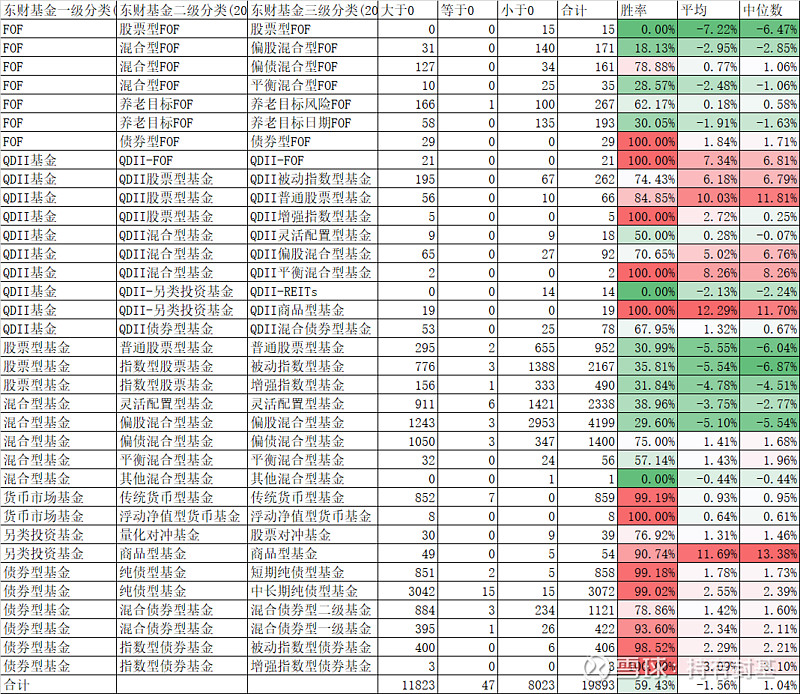

先看整体情况,19893只公募基金里,今年实现正收益的有11823只,比例为59.43%,平均收益率为-1.56%,中位数为1.04%。当然里面有数量庞大的债券基金和货币基金。

我们分类来看,这里用了东财的三级基金分类。先看含权最高的股票型基金,胜率最高的是被动指数型,35.81%,但平均数-5.54%和中位数-6.87%则不如增强指数型。不过相差也不多。

含权略低的混合型基金中,表现最好的无疑是偏债混合型,75%的胜率,1.41%的平均收益率、1.68%的中位数,无疑是混合型基金中今年的佼佼者。相对来说比较最差的是偏股混合型,29.60%的胜率,-5.10%的平均值,-5.54%的中位数,和股票型基金也差不多了。

我们再来看看QDII基金,明显比A股的基金要好很多,被动指数型的胜率高达74.43%、平均收益率6.18%、中位数6.79%;普通股票型的胜率84.85%、平均收益率10.03%、中位数11.81%;偏股混合型的胜率70.65%、平均收益率5.02%、中位数6.76%。显然要比A股同样是被动指数型、普通股票型和偏股混合型好,其实在QDII基金中还有数量庞大的港股基金,剔除后要更好。甚至在数量不多的增强指数型和平衡混合型中,胜率竟然是100%。

另外有一大类债券型基金,情况就好很多了,胜率几乎都在90%以上,而且不管平均数还是中位数都是正收益,虽然数值不高。其中含权相对最高的混合债券型二级基金,相对来说比较比较弱,胜率只有78.86%,平均数1.42%,中位数1.60%。主要原因也是因为这类基金买了一部分A股拖了后腿。

当然,作为大类来说,胜率最高的肯定是货币型基金,859只货币型基金中无一亏损,但平均收益率才0.93%,中位数也只有0.95%。

除了直接买股票和债券等品种的公募基金外,还有一大类基金是买的其他基金,这就是FOF。我们来看看,让基金经理来帮我们挑选基金,是否比我们的能力会更强一点?

先看股票型FOF,整个15只股票型FOF,今年全军覆没,胜率为0,平均收益率-7.22%、中位数-6.47%,还不如普通的股票型基金。偏债混合型FOF也和普通的偏债混合型基金差不多。偏股混合型FOF相对偏股混合型基金来说,胜率略低,平均收益率和中位数略高,整体也相差不大。总体来说,我个人认为FOF作为一个大类来说,专家选基金的结果整体没有选出在基金中表现更好的基金。不过不管选股票还是选基金,A股的难度都是地狱级的。

A股的含权基金中今年上半年也不都是全军覆没的,比如含权量最高的被动指数型里,基金名称里含“红利”的一共有71只基金,其中今年上半年正收益的66只,胜率高达92.96%,平均收益率8.83%,中位数9.91%,其中亏损的5只红利指数基金,2只是跟踪消费红利,3只是跟踪红利质量的。只不过在东财基金的分类里没分出红利基金这个类别。