我说了很久的投资组合再平衡,有人就举出个案的反例来说再平衡的无效。这里我用数学作为工具来推导一下什么条件下再平衡有效,什么条件下再平衡无效。

假定A、B两个品种第一年等权,A的第一年涨幅X1,第二年涨幅X2,B的第一年涨幅Y1,第二年涨幅Y2。那么在不平衡的条件下,A的第二年年末的涨幅=(1+X1)(1+X2)-1,B的第二年年末的涨幅=(1+Y1)(1+Y2)-1,最终这个组合的涨幅=((1+X1)(1+X2)-1+(1+Y1)(1+Y2)-1)/2=(X1+X2+Y1+Y2+X1X2+Y1Y2)/2。

而在再平衡的条件下,这个组合第一年的涨幅=(X1+Y1)/2,第二年的涨幅=(X2+Y2)/2,累计涨幅=((X1+Y1)/2+1)((X2+Y2)/2+1)-1=((X1+Y1+2)(X2+Y2+2)-1)/4=(X1X2+X1Y2+2X1+X2Y1+Y1Y2+2Y1+2X2+2Y2)/4=(X1+X2+Y1+Y2)/2+(X1X2+Y1Y2+X1Y2+X2Y1)/4

要使得再平衡有效,就是要使得(X1+X2+Y1+Y2)/2+(X1X2+Y1Y2+X1Y2+X2Y1)/4>(X1+X2+Y1+Y2+X1X2+Y1Y2)/2,去掉两面相同的,就是要使得(X1X2+Y1Y2+X1Y2+X2Y1)/4> (X1X2+Y1Y2)/2,也就是要使得X1Y2+X2Y1>X1X2+Y1Y2,也就是说要使得(X1-Y1)>(Y2-X2)。

最终结论出来了,满足这个简单的不等式,再平衡就是有效的,反之就是无效的,这个公式背后是什么意思呢?(X1-Y1)>(Y2-X2),其实就是说,如果A品种第一年表现超过B品种,那么第二年B品种的表现反超,再平衡就是有效的,反之就是无效的。

通过这个不等式还可以告诉我们,到底是年度再平衡好,还是季度或者月度再平衡好:如果价格回归是以月度为单位的,那么就是月度再平衡的好;如果是以季度为单位的,那么就是季度好;如果是以年度为单位的,那么就是年度好。

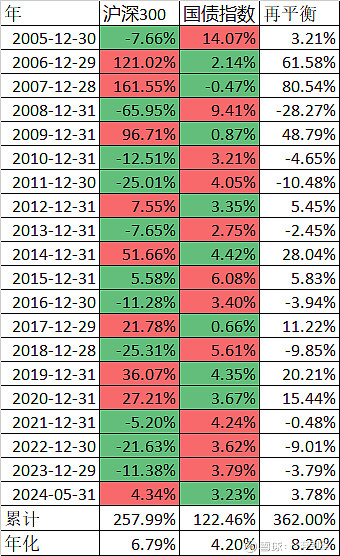

我们通过一个实例来验证一下推导的正确性,比如两个品种是沪深300指数(000300)和国债指数(000012):

19年来沪深300指数涨了257.99,国债指数涨了122.46%,如果是等权不做再平衡,那么19年下来这个组合收益率就是这两者的平均值190.22%,但做了每年一次的再平衡,累计收益率就可以高达362.00%,不仅高于平均值,还高于最好的沪深300指数。

但其实再平衡也不是每年都有效的,比如我们看2006、2007两年,如果做再平衡,那么第一年组合收益率是61.58%,第二年是80.54%,2年累计是191.72%,但不做再平衡呢?沪深300在2年里的累计收益率是478.08%,国债指数是1.66%,最终是239.87%,不做再平衡远远超过了再平衡。如果用我们前面的公式来看,第一年A品种(沪深300)的涨幅(121.02%)远远超过B品种(国债)的涨幅(2.14%),但第二年B品种的涨幅(-0.47%)并没超过A品种(161.55%),所以这次再平衡无效。

如果A品种连续2年不如B品种,是否再平衡一样无效呢?我们看一下2010年2011年这两年,沪深300在这两年下跌了34.40%、国债上涨了7.39%。如果不做再平衡,那么这个组合在这两年累计的表现就是它们的平均值-13.50%,如果做再平衡,那么2010年是-4.65%、2011年是-10.48%,2年累计是-14.65%,再平衡还不如不平衡。其原因一样是因为第一年A(沪深300)品种不如B(国债),第二年还是A(沪深300)不如B(国债)。

1年1年的比较再平衡的有效性效率太低,而且也很难看到全貌,这里做的推导只是让大家更加明白再平衡的底层原理,实战中可以用相关性来判断,再excel中用correl函数可以计算出沪深300指数的每年涨幅和国债指数的每年涨幅的相关度是-54.93%,负相关非常好。这个函数的值是从-100%到100%,100%是完全相关,-100%是完全负相关,而0%是不相关。组合最好是用负相关的品种,相关度很大的品种失去了意义,比如沪深300和上证50,相关度在98%以上,做成组合效果不会好的。当然还有一个条件是这个品种长期向上。

书中自有黄金屋,数学真的是我们投资的好帮手。