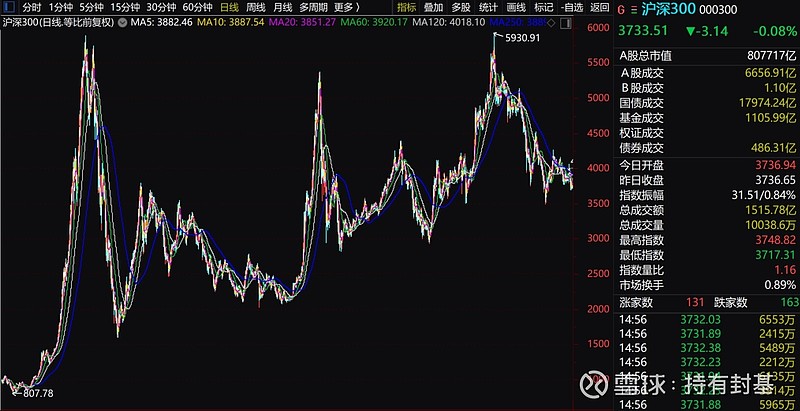

星期三已经是黑色的了,星期四看上证指数是微红,但对大多数人来说还是黑色的。

今天主流宽基指数中领涨的上证50涨0.26%、北证50涨0.23;领跌的科创50跌0.94%、创业板指跌0.78%。

申万一级行业指数中领涨的煤炭大涨3.41%、银行涨0.95%、公用事业涨0.94%;领跌的汽车跌1.59%、商贸零售跌1.37%、电力设备跌1.13%。上涨的都是确定性强的板块,弱市里资金习惯往确定性强的板块扎堆。

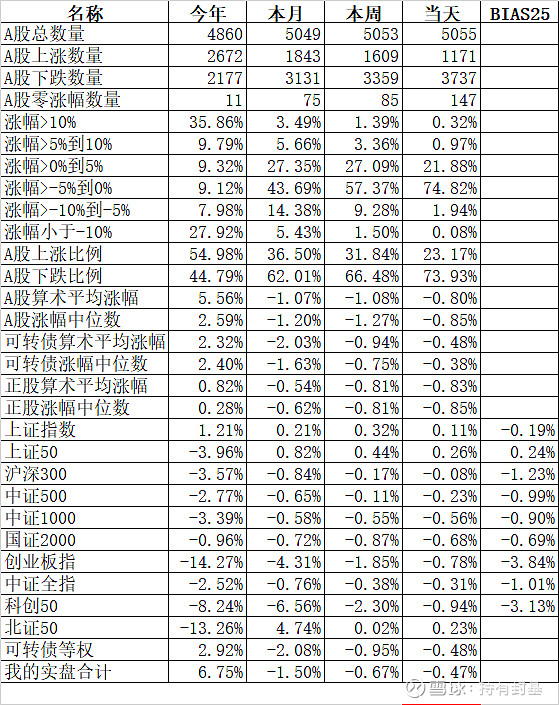

1171只个股上涨,3737只个股下跌,涨幅中位数为负的0.85%。

沪股通净卖出15.15亿,深股通净卖出49.03亿,合计净卖出64.18亿。北上资金继续流出。

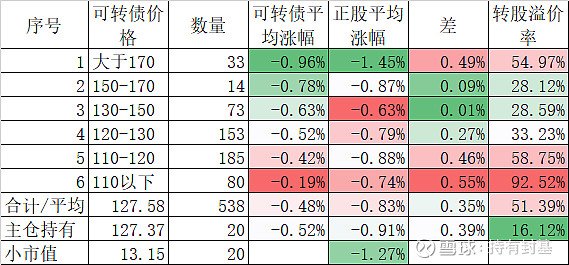

538只可转债平均下跌0.48%、对应正股平均下跌0.83%,基本和全市场一样。今天可转债成交了340.43亿,我查了一下,前低还是在2021年4月19日创出的319.31亿,也就是说今天可转债的成交额创出了2年多的新低,况且当时可转债的数量只有300多只,增加了200只可转债,成交额却创出了新低。

成交额下降导致轮动困难,我用matic前几天还算正常,昨天开始就有个别可转债半天成交不了一单,今天这种情况更加严重了,一直到收盘都没完成。应该是代表可转债市场最活跃的资金:游资,应该在撤退。

即使市场清淡,我们还是要保持良好的情绪,熊市和牛市就像一年四季春夏秋冬的交替那样平常。今天有个网友问我,技术指标到底有没有用?其实我在2017年出版的《十年十倍——散户也可以学习的量化投资方法》一书中回测了大量的技术指标,不是简单的一句有用或者没用可以回答的。今天我再举一个技术指标中最最普通的均线例子。

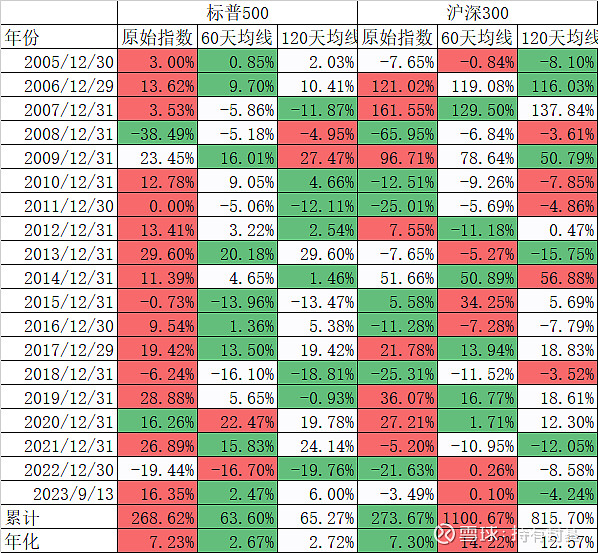

我们还是举标普500和沪深300为例,从2005年到2023年9月13日,19年标普500累计涨了268.62%,年化7.23%,沪深300累计273.67%,年化7.30%。有人肯定会诟病为什么要从2005年开始,那么我们看最近10年,如果从2014年开始算起,标普500涨了141.70%,沪深300涨了60.37%,确实沪深300在最近10年里跑输标普500。

这个原因也很简单,2006-2007年,还有2009、2014-2015年等几年的大牛市严重透支了股市。我再举个例子,今天全市场股票平均下跌了0.85%,但今年上市的195只新股平均下跌了2.41%,有完整9月份数据的今年新股一共189只,9月份平均下跌了7.22%,而全市场股票9月份只有下跌了1.20%。如此大的差异只能说明一个道理,新股上市的价格定位就严重不合理。炒作股票的恶习,最终由全体投资者来承担。

回到我们说的正题,如果用60天均线或者120天均线来操作标普500和沪深300,结果会怎么样呢?为了简明扼要的说明问题,这里我忽略了佣金等冲击成本和分红等数据,就是最简单的在均线上持有,均线下空仓这样最简单的操作。

先看标普500,不管用60天均线还是120天均线,都无法战胜指数,19年标普500累计收益率是268.62%,用了60天均线,收益率反而缩小到63.60%,用了120天均线,变成了65.27%,均严重跑输标普500。看具体年份,只有2008年和2020年,指数是跑输的。这也是美国绝大部分基金经理都无法战胜标普500的现状的缩影。

再看看沪深300指数,则完全是两个世界,60天均线19年来竟然累计收益率高达1100.67%,年化也有14.22%,120天均线稍微差一点,累计也有815.70%,年化12.57%。 即使最普通的均线,在最普通的沪深300指数上竟然有那么好的效果,这是很多人始料未及的。这个现象的解释说明了A股的有效性是很差的,反过来说,因为大量散户无效的操作,导致了各种技术指标的有效。

当然这里只是为了说明问题举了一个最简单的例子,但这个例子也足够说明问题。如果我是一个理智的投资者,其实我更喜欢A股而不是美股,原因也是显而易见的,A股的市场机会要远远大于美股。当然你如果不想折腾的,拿个美股的标普500或者纳指100也是一个不错的选择。

当然,我们再细看每一年,其实A股的有效性在慢慢增加,最近5年里,2019、2020、2021三年均线均跑输了指数本身。

所以说到底,包括均线在内的所有的技术指标,其实都是对过去市场数据的一个总结,如果规律变了,当然技术指标就失效了。但市场的变化是永远的规律。