上市银行都会在财报中披露有息负债规模、利息支出的情况,这样就很容易知道当期的利率成本是多少。但上市保险公司几乎不会披露其利率成本,有的朋友想横向比较各家的负债成本、或者是评估行业远期的利差损风险,会觉得无的放矢。

我个人看法,就三五年的投资而言,是否了解一家公司的利率成本并不是那么的重要。

存量业务的利率成本、以及预期的利差益已经反映在内含价值里了,而当年新增业务的情况则反映在新业务价值率。了解利率成本的最终目的是去评估价值,所以在已知价值的情况下,逆流而上去看利率成本,边际上获得的有效信息很有限。

所以如果您觉得对EV、NBV已经驾轻就熟、保险公司基本面尽在掌握,这篇文章看到这里就行了。

如果您自认为是一个严肃的长期投资者,请继续。

下面主要回答两个问题:

1、寿险公司的利率成本如何度量?

(产险公司没有利率成本,在综合成本率<100%的情况下,资金成本可以看作为负数)

2、每一期的利率成本支出怎样体现在利润表上?

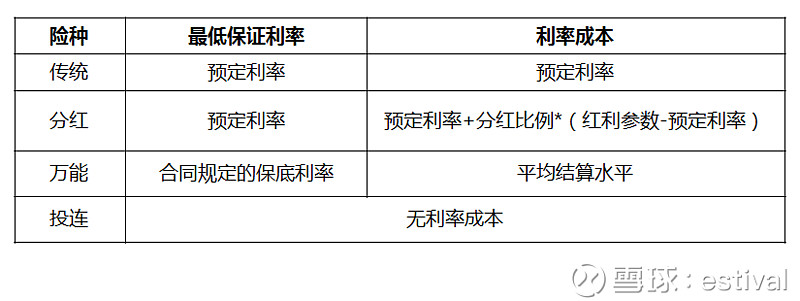

一、不同险种的利率成本

详解寿险公司的利润、价值与资本(下篇)列举了一个保单定价的例子,定价的折现率约高,保费就越便宜,寿险公司承担的利率成本就越高。预定利率的角色,有点类似于债券发行时的到期收益率。

传统、分红险的定价都会用预定利率折现(万能险下面单独讲)。 预定利率太低,产品保费高,没市场竞争力;太高,投资收益又可能跟不上,公司赔本赚吆喝。

为了避免行业出现恶性竞争,银保监会明确了4.025%作为预定利率的上限,下限没有则原则性的要求,一般产品定到2.5%就算比较低了。

所有保单加权平均的预定利率决定了一家寿险公司的长期利率保证成本,不过它只是利率成本的一部分。

传统险除了合同规定的保险责任以外,没有其它的保险利益;但分红险除了保证利益以外,每个年度还会把账户盈余分配一部分给保户。买过分红险的朋友可能知道,这个分配比例可以在70%-90%之间。

但要注意的是,这个盈余分配的基数,并不一定是账户的实际盈余。譬如说,一个分红账户,它的平均预定利率是2%,分配比例为70%,2018年投资挣了6%,实际盈余为4%。 但在制定分红政策的时候,公司把红利参数定在6%、5%、7%都行。如果红利参数为5%,那么客户实际到手的收益约为:

预定利率+(红利参数-预定利率)×分配比例=2%+(5%-2%)×70%=4.1%

分红账户的盈余每年都在波动,投资做得特别差的时候,跌破预定利率都有可能。多数寿险公司为了稳定客户的预期,会常年维持一个稳定的红利参数,通过分红特储机制去平滑账户自身损益的波动。

万能险则很大程度上是一个按月结息的理财产品,不需要用预定利率去折现定价。客户到手的收益,就是每个月公告的实际结息。另外,万能险产品会明确一个最低保证利率,作为每个月结息的下限。

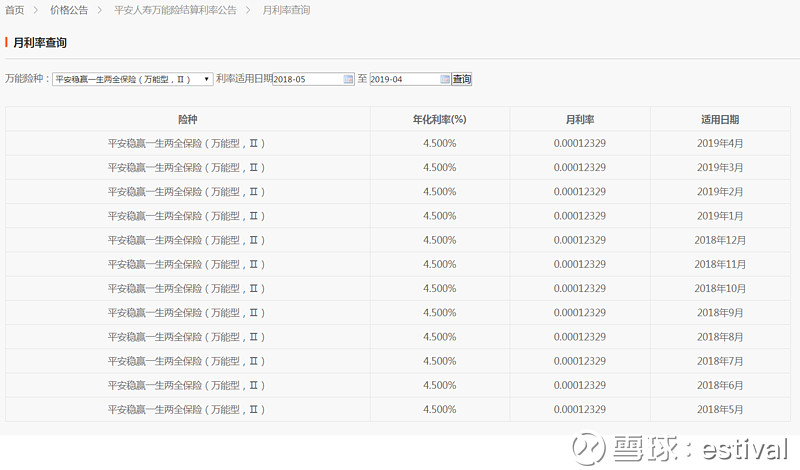

名义上万能结算利率可以随账户投资收益浮动,但实践中类似分红险,通常保持稳定。下图是平安稳赢一生过去一年的结息情况。

投连险类似公募基金产品,风险收益全部由客户自担,有销售成本,但没有利率成本。

所以不同险种的利率成本总结如下:

整体上,传统险的利率成本最低。根据我的主观印象,大部分公司传统险的平均成本在2.5%-3%之间;分红险次之,4%-4.5%上下;万能险最高,4.5%-5.0%之间。

所以,以传统险为主的寿险公司,例如友邦,负债成本是非常低的,资产端瞅着时机配国债就有利差益;以万能险为主的寿险公司,如前期的生命、华夏(现已转型),负债成本高企,而且万能险没有剩余边际可言,资本消耗大,最后都会陷入到短钱长配→为了保流动性,继续做万能险→偿付能力不足的负面循环里。

另外,要区别一下利率成本与负债评估假设(准备金假设也好、内含价值假设也好)的区别。 一般而言,评估假设是要高于利率成本的。投资收益>利率成本,就有正的利差;如果>利率成本,但<评估假设,利差仍然为正,但投资偏差为负。当看到公司披露的投资偏差为负时,不能简单地理解为利差损。

二、利率成本在损益表上的体现

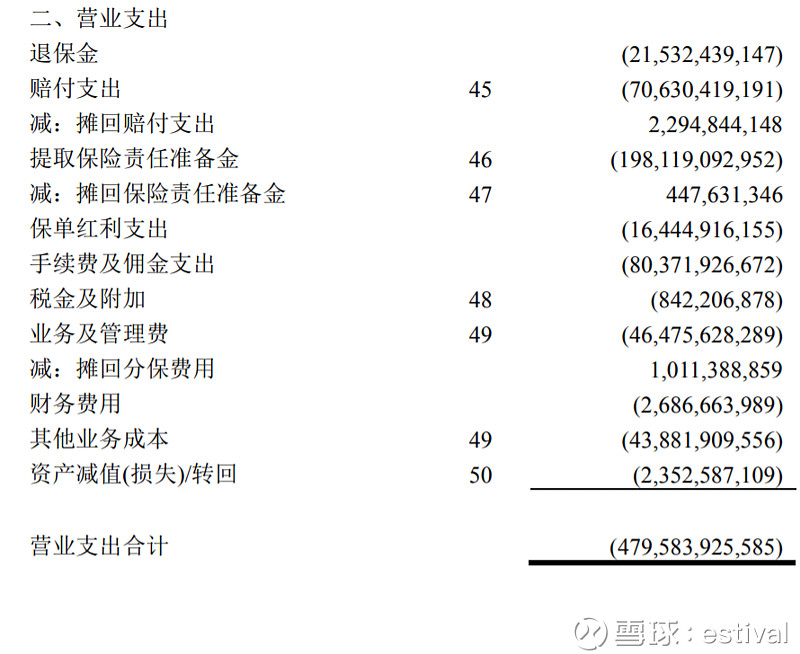

当你观察一张寿险公司的损益表(下图摘自平安寿18年报)的时候,你会发现没有一个科目叫“利息支出”。

前几天有篇文章,质疑中国的保险行业是庞氏,论据之一就是营业支出里没有考虑存量保单的利率成本。

实际上损益表里,所有保单的利率成本支出都考虑到了,只不过比较隐蔽。

首先,损益表上的保单红利支出一项就是分红险给客户分配盈余的直接成本。沿用上面的例子,如果预定利率是2%,客户实际到手是4.1%,保单红利支出对应的就是分红的这2.1%部分。

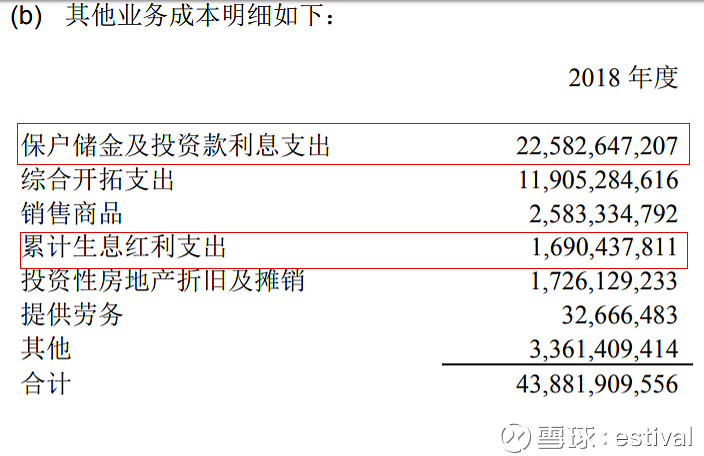

其次,其他业务成本的附注说明里,有两项:保户储金及投资款利息支出、以及累计生息红利支出。前者是万能结息的直接成本;后者则是有的保户不领取生存金或保单红利,这部分权益累积生息带来的利率成本。

所以 保单红利支出+保户储金及投资款利息支出+累计生息红利支出,这三项,就覆盖了万能险的利率成本、和分红险的非保证利率成本。

剩下的就是传统险、分红险的保证利率成本。详解寿险公司的利润、价值与资本(下篇)分析准备金计提规则的时候,提到过:

“即使保单相关的现金流没有发生变化,当过去一个会计年度时,由于折现期少了一年,准备金也会增加,增加的的规模接近于最优估计负债*准备金折现率,反映了保单的时间价值”

更直白一点,假设年初传统、分红账户的最优估计负债一共是10000亿,平均保证利率是2.5%,平均折现率是5%。如果年内没有一张保单终止,那么仅仅因为时间流逝带来的准备金增提就接近500亿,远超过了保单的实际保证成本250亿。

综上,不同险种的利率成本以各种"形貌乖张"的方式隐藏在了损益表中。由于提取准备金糅合了当年新保单的初始准备金、存量老保单的时间价值、以及续期、退保、理赔等现金流的收支带来的准备金变化,我们很难直接通过财报去估算一家寿险公司当期的利率成本。

有的朋友可能关心上市那几家公司的利率成本高低排名,我知道两家的大体情况,内心里也有一个主观的排名。但如前文所讲,在已经知道价值和价值率的情况下,去反推利率成本的意义不大。为了避免可能产生的无谓的口水战,我就不发表评论了。

另外有朋友比较关心未来长期利率中枢下行的情况下的利差损风险,我有空再专门写一篇,讨论利率与寿险公司基本面的关系。