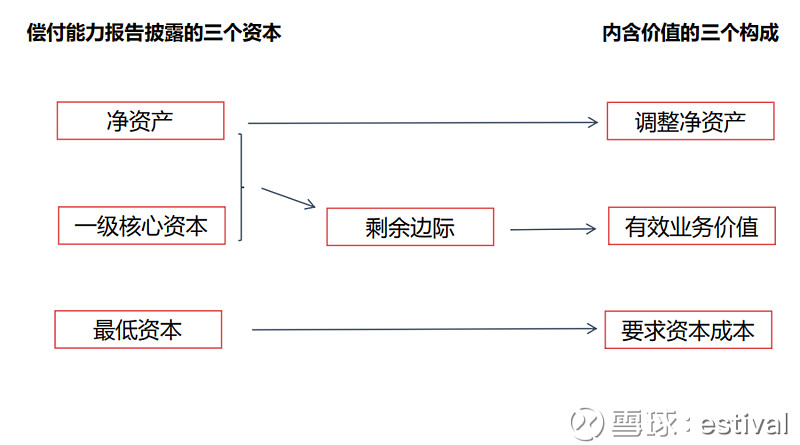

详解寿险公司的价值、利润与资本(上篇)的最后一节,提到我们可以利用偿付能力报告去估算Q1、Q3的内含价值。基本原理如下,下面看一个实例。

首先用大国寿的数据检验一下这个方法的有效性。

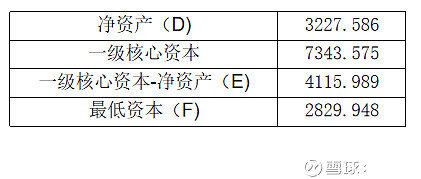

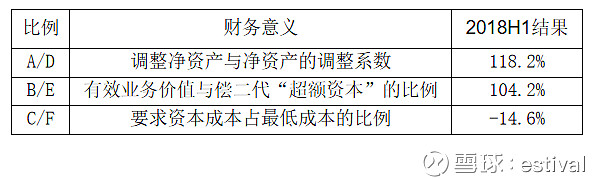

2018半年度,国寿的内含价值(单位:亿元)组成如下:

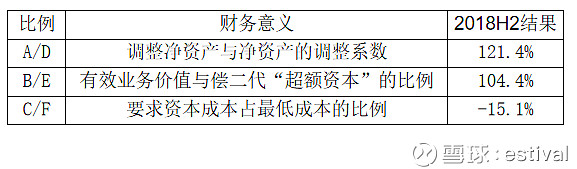

同期偿付能力报告的关键项目如下:

将上图的对应项目相除,得到基期的比例如下:

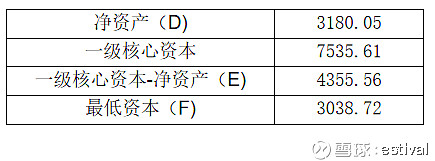

2018年末,偿付能力报告的项目更新如下:

结合2018H1的比例关系,估算18年末内含价值的构成如下。(例如调整净资产,就用3180.05*118.2%)

估算得到的内含价值为7855.22亿,年报披露的实际值为7950.52亿,误差率-1.19% 。

当然,年度的偿付能力报告通常是和年报一起披露的,上面这个过程只是为了说明这个方法是有效的。

由于所有保险公司都要按季度披露偿付能力报告,而EV的结果只半年披露一次,所以可以用这个方法去估算Q1、Q3的内含价值情况。

还是以国寿为例。首先2018年末的偿付能力报告和年报已经披露,更新一下比例关系。

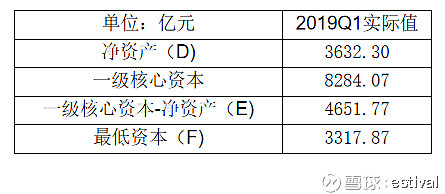

然后把2019Q1偿付能力报告的数摘出来:

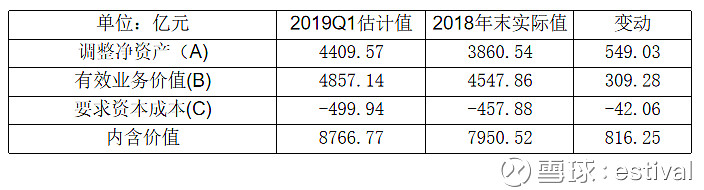

两两相乘,得到2019Q1内含价值的估计,及其与2018年末的变动如下:

按照上面的估计,国寿A股最新的收盘价(8564亿)仍然是低于其一季末内含价值的。一季度EV暴涨800多亿,有效业务价值提升贡献300亿左右(其中预期回报约100亿,一季度NBV约200),净资产贡献了500多亿的大头,原因自然是股市反弹。

时间所限,我就不列举其他公司的例子了。这个方法非常简单,相信各位朋友能很快上手。另外,补充几点说明:

1、国寿、新华都是寿险公司上市,寿险公司的偿付能力报告按季度披露,信息也比较充分,可以直接套用上面的过程;平安、太保则是集团上市,集团的偿付能力半年披露一次,基本上用不了,所以要先用该方法估算寿险子公司的EV,再把其他子公司的净资产加起来(用集团季报的净资产-寿险子公司偿付能力季报中的净资产)。

2、这个估算的偏差率会有波动,但如果公司业务结构没有大的变化,偏差率基本可以接受。

3、如果您的工作是做资产评估/审计/投行/咨询/一级股权等,出于工作需要,要对非上市公司进行评估,可以结合上市公司的比例情况进行估算。我试过,而且屡试不爽。

$中国人寿(SH601628)$ $中国人寿(02628)$ $中国人寿(LFC)$