长江实业集团,真的是一家地产公司么?

大名鼎鼎的 长实集团(01113.HK) 股价竟然跌穿上市以来低位,一度连30元心理关口都没守住,是因为房地产行业的不景气么?长实的地产业务究竟占几成?

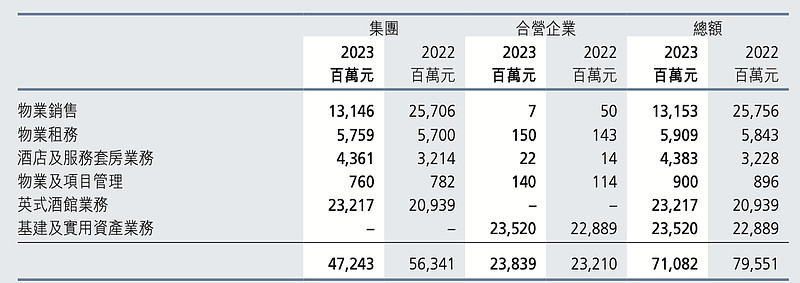

长实集团每股资产净值108.72元,相对现价29.4元 折让高达73%。地产行业整体不举,地产股有较大的折让也不难理解,但是,笔者观察到,长实给自己的定位:地产发展及策略性投资公司,名下的英式酒吧业务收入232亿、基建及实用资产业务收入235亿元。单这两项非地产业务的收入就占整个集团收入65%,因此将长实作为纯地产公司估值看似并不合理。

长江实业,叫好不叫座?

一家公司经营价值,创始人最清楚!一般来讲,大股东增持,代表着看好自家公司未来的发展潜力,或者是觉得当前股价偏低,不能反映公司的内在价值,李嘉诚家族自2015年长江实业拆分上市后,就不断增持,持股权由30.15%,大幅增加至最新约47.17%,除了以现金于场内直接购入外, 2021年还以估值170亿元的私人资产换取3.33亿股长实股票 每股作价51元。这意味着什么?从这行为上判断,长江实业内在价值高于51元,肥水不流外人,因此长江实业向公众股东51元溢价邀约回购相同股数,以免股票价值被摊薄。

公司回购股票: 2022年回购了4,934万股,涉及金额24.7亿元;2023年回购了4,555万股,总股本减少约1.5%;涉及金额19.7亿元,2024年截止今日回购约4700万股,涉及金额15亿元;2年半不到,累计回购了14200万股,占总股本约4.7%,累计回购金额约60亿;按今年的势头,估计还得加码回购;

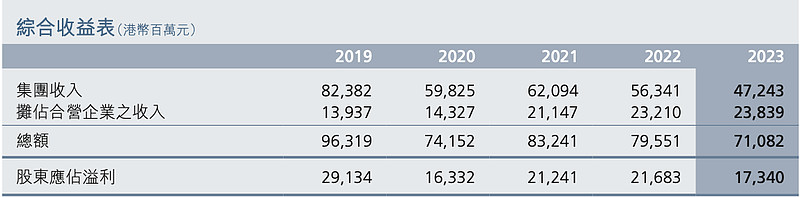

长实集团在回购与增持双重的加持下,股价一路狂跌,为什么呢?首先看集团业务,收入从19年963亿,跌到23年710亿,五年同比跌26%;股东应占利润从19年290亿,下滑到173亿,五年同比跌40%。

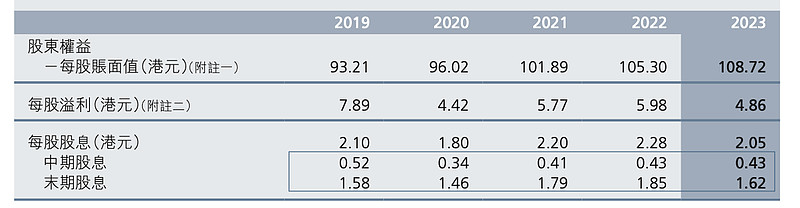

5年期间,每股的资产净值从93元,增长108.72元,增长率16%,派息率由2.1元到2.05元,跌2%,按现价股息率为6.9%。

5年期间,股价从56元跌到30元,跌幅为46%;股价跌幅比利润跌幅高6个点,跌的也不算怨,这5年的股东回报一路走低,跌下神坛!

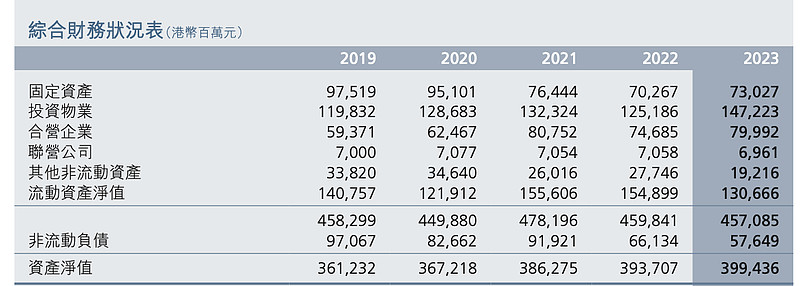

观察五年的资产负债表,投资物业1470亿,五年增长23%;长期负债为576亿,五年降40%;其中流动资产中,现金有424亿;看这张资产负债表,明显看到长实在缩表,降低杠杆,规避风险;

现在的长实有7%的股息率,比其他高息股好一些,派息能力能否持久?

一、先回顾一下,长实在二代的领导下,究竟做了些啥:

1、2018年6月以10亿英镑(104亿港元)英国置地收购位于英国伦敦市中心的甲级写字楼5 Broadgate,2021年出售5 Broadgate全部股权,预期收益1.08亿英镑(约合8.92亿人民币);

2、2019年8月以46亿英镑,包括支付27亿英镑(相当于约252亿港元)现金和承担19亿英镑债务,购英国酿酒厂及英式酒馆营运商Greene King},旗下销售点与餐厅超过2700家,总面积共7000万平方呎,其中1687家英式酒馆、餐厅及酒店由Greene King经营,而81%的物业均具有永久业权或作长期租赁,2019年除税前纯利为1.73亿英镑(相当于约16.42亿港元)、除税后纯利为1.20亿英镑(相当于约11.44亿港元),其资产净值为21.08亿英镑(相当于约200.25亿港元)

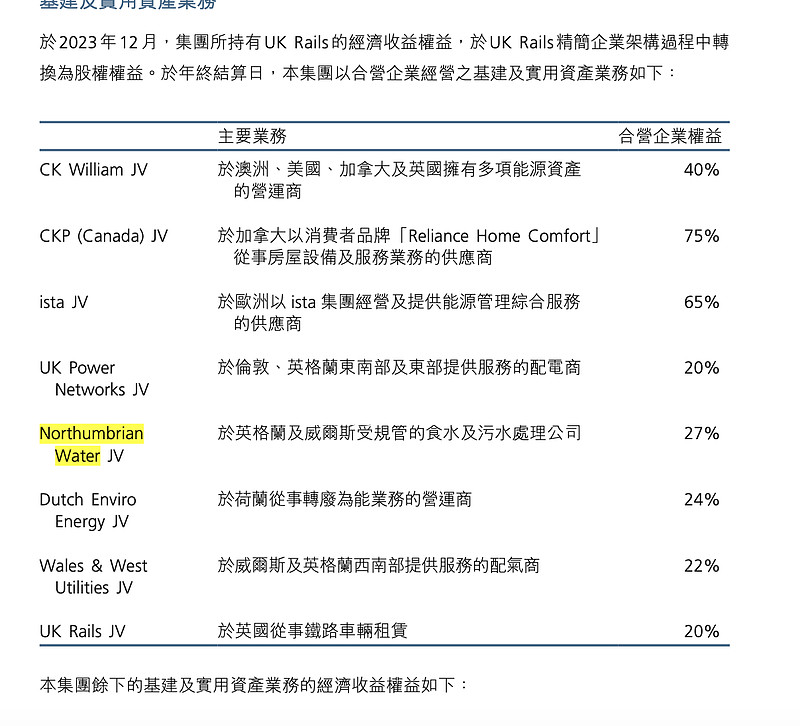

3、2021年3月,长实集团斥资170亿港元向李嘉诚基金会购入4个基建项目权益,长江实业集团会向李嘉诚基金会发行3.33亿股,每股作价51港元。长江实业集团亦会向公众股东回购3.33亿股,每股作价51港元。交易完成后,长江实业集团将会持有UK Power Networks的20%股权、Northumbrian Water的36%股权、Wales & West Utilities的22%股权及Dutch Enviro Energy的24%股权。

4、2021年12月,长江实业集团向凯雷集团出售飞机租赁公司AMCK Aviation。总价42.81亿美元(约331.79亿港元)出售交易将产生利润总额1.7亿美元(约13.18亿港元)

笔者认为出售 5 Broadgate是套利投机,短短3年,赚9亿,三年回报率为9%;

出售飞机租赁公司AMCK Aviation,估计是认清了自己的能力圈,从购买到出售经历了七年,中间遇到2年疫情,总投入20亿美元,赚1.7亿美元,七年回报8%。

至于Greene King,从表面上看,这个是难以获利的服务业,通胀下人工成本高居不下,长实的管理能力也鞭长莫及。最这3年,Greene King 英式酒馆业务在高通胀及高利率环境下估值双杀,商誉减值港币19.亿;看上去是不是挺糟心?但笔者理解,Greene King 的酒吧分布在英国各大城市,基本上占据了一个地区的黄金地段。加上酒庄和酒店等地产,占地面积约 7000 万平方英尺(约 700 万平方米)。也就是说,通过这次交易,长实不仅买下了格林金的业务,还 "顺便 "获得了一批优质地块。醉翁之意不在酒,而在地皮之间。估计还是冲着永久业权的地租经济,待降息待经济复苏,乘地租经济之东风,提桶套利。

从老李基金会收购4个基建项目权益,算是最大彩蛋吧,2004 年到 2016 年,李嘉诚先后向英国北方天然气网络公司(Northern Gas Networks)投资 24 亿英镑,向英国电力网络公司(UK Power Networks)投资 58 亿英镑,向英国Northumbrian水务集团(Northumbrian Water Group)投资 47 亿英镑,向英国天然气公司(Wales and West Utilities)投资 6.45 亿英镑,向英国国家电力供应公司(National Grid Transco)投资 110 亿英镑。

二、为什么说基建实用资产有彩蛋呢?

22年3月传出,李嘉诚家族目前尚有一笔上千亿人民币的交易等待最终消息:就在本月初,李嘉诚家族传出要抛售英国配电公司UK Power Networks的消息。UK Power Networks是一家什么样的公司?它给英国超过25%的人口供电,供电范围包括整个伦敦。这是一个非常有价值的标的,UK Power Networks的估值可能高达150亿英镑(约合人民币1264亿元),这项目业务2010购入价700亿,如果出售,长实占20%权益,价值约250亿以上。

Northumbrian Water是英国最大的水务公司之一,负责为英格兰东北部和埃塞克斯的450万用户提供水务服务,2022年7月,李嘉诚家族旗下“长和系”长和、长江实业集团(长实)美国私募股权基金巨头KKR将入股李氏家族持有的英国水务公司Northumbrian Water项目25%股权,当中基本代价为8.67亿英镑(约合人民币67亿元),长实持有Northumbrian Water27%股仅,意味这项投资至少值70亿以上;

其它的CK William JV、CKP (Canada) JV、ista JV,这些收购业务理论上的估值,也不会当时收购价差,笔者假设它们估值不变,以方便计算,合计约520亿;

毛估估,这些个基建实用资产,每年利润77-80亿,打底估值 850亿-1000亿。如果李家变现,基本等于长实目前市值。

当然,入局容易出局难,近日,英国政府宣布,将对香港长和集团旗下的3英国与英国电信巨头沃达丰的合并案进行国家安全审查,英国政府却以国家安全为由,对这一合并案进行阻挠,甚至可能动用《国家安全与投资法》来否决这一交易;据悉,李嘉诚对英国政府的国家安全审查,感到非常失望和不解,他认为这是对他和长和集团的不公正和不尊重,也是对英国的开放和友好的背弃和破坏。

三、长实持有的投资物业(租赁物业)

长实持有香港投资物业主要包括中环的长江集团中心、长江集团中心二期及华人行、尖沙咀的 1881 Heritage、红磡的黄埔天地、荃湾的海之恋商场和葵涌的和黄物流中心。

于 2023 年 7 月,长实以现金收购要约完成收购在伦敦证券交易所上市之 Civitas 的股份, Civitas 在英国拥有 697 个物业作为社会支援房屋。收购的总代价约为4亿8,500万英镑(港币48亿)。 Civitas 专门为18岁至65岁患有长期学习障碍或心理健康问题的成年人提供住所。在英国,专业支援房屋的住房和护理费用乃由政府100%全数承担。

2017年长江实业出售中环中心75%权益,金额超过402亿元,楼面面积涉约122万方呎,即呎价约3.3万元,2018年政府批淮和记大厦重建,有财团出价达350亿元洽购。惟管理层回应不会出售。

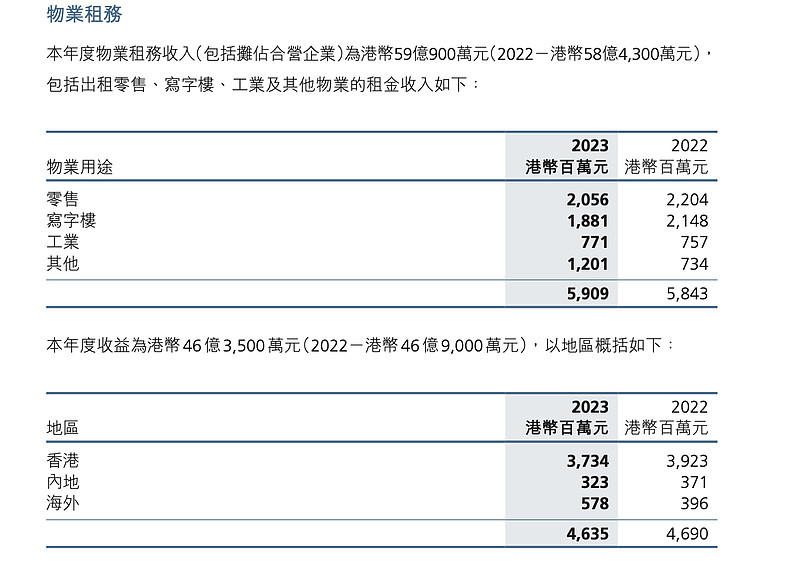

这项资产,23年的目前租金收入为59亿,税前利润为46亿,按4-6%的回报比率计算,该项目估计正常约为1500亿-1000亿;当然港股市场给租赁物业PB打3-4折;我按10年回本思维,给46亿租金一点成长性,10倍估值,值500亿吧!

四、长实持有的酒店业务

酒店物业主要位于香港,包括海逸君绰酒店、 海逸酒店、 Horizon Hotels & Suites、香港喜来登酒店、九龙酒店及若干其他物业。23年酒店及服务套房业务收入(包括摊占合营企业)为港币43亿,这部分收益为15亿,给15亿收益一点成长性,10倍估值,值180亿吧!

五、长实早年将部份资产分拆出来三家房地产信托公司

将它们市值及长实持股相乘,可得出持股相对应市值,13.4+21+3,约亿港元38亿;

汇贤产业信托(HK:87001) 39亿*34%,置富产业信托(HK:00778)78.83亿*28%,泓富产业信托(HK:00808) 20.66亿*18%;

六、长实的老本行,房地产开发

这部分目前是受宏观影响最大业务,也是脱累集团的估值后腿,在李二代保守的经营思路下,去年长实的物业销售收入只有131亿,在总营收中占比不到3成。关键这里面还有20亿是去年长实没收的一笔定金。那么长实23年的销售收入比22年下降了5成以上。作为一家房地产公司,最核心的业务下滑严重,自然就失去竞争力。长实的土地储备已经下降到7400万平方尺。长实已经超过10年没有在内地拿地了。我们不谈最近炒的沸沸扬扬的【长实集团迅速调整策略,通过打折促销的方式吸引购房者】,这些吸人眼球的报导,单说这业务,长实有52000名员工,做地产起家,能吃干饭么?这业务每年按20亿利润,长久的经营下去,不给成长性,10倍估值,值200亿吧!

相信不少投资者都听过,不要同李嘉诚对赌,他卖的不要接,他买的就要跟。长实负债为港币124亿元。负债净额与总资本净额比率约为3%;好像是出手的时机了!