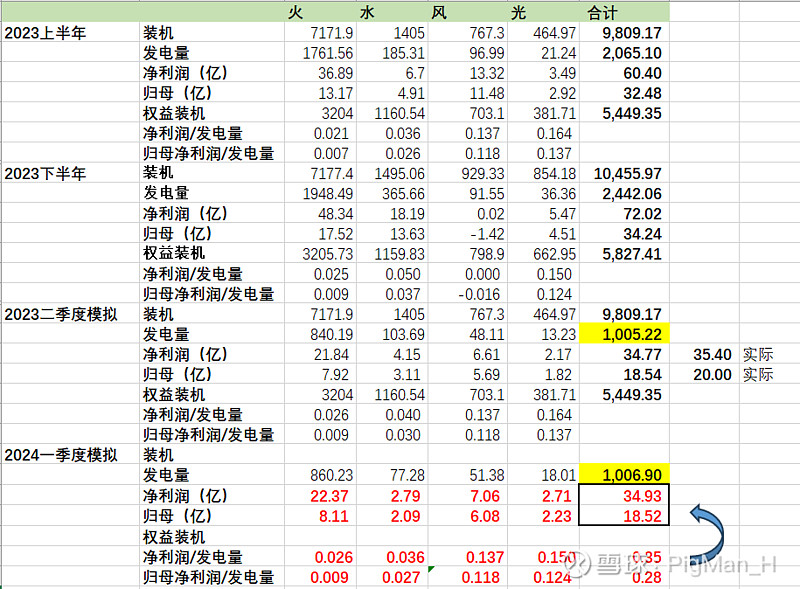

$国电电力(SH600795)$ 根据历史数据和2024年一季度国电发电情况简单线性外推一季度盈利情况如下:

值得注意的是:

1) 2024年一季度发电量1006.9,与2023年二季度发电量1005.2相仿,同时秦皇岛港5500大卡动力煤平仓价2023年一季度均价1128;二季度914; 2024年一季度均价901。因此整体理论上2024年一季度净利润有可能与2023年二季度接近。(2023年二季度净利润与归母净利润为35.4亿与20亿)

2) 其他板块的损益较难判断,其中国电建设内蒙古能源预计每个月产生一亿多的亏损,其中50%影响归母净利润。同时煤价下降部分参股联营火电企业会贡献部分利润

3)一季度计提奖金或其他费用可能对预测净利润造成较大影响

4)如二季度完成对国电建设内蒙古能源公司的股权出售,连同投资收益二季度归母净利润有可能达到50-60亿