克拉克森新造船价格指数目前来到了185点左右,相比2020年底涨幅接近50%,离历史新高只有一步之遥;目前所有船型价格涨幅虽然有一定差距,但均在50%涨幅上下。为什么说新造船价格将迎来新一轮大幅上涨呢?

1、船台即将或者已经出现挤兑

从以下几个方面可以看出船台挤兑已经有了端倪:

2024年前4月LNG船订单已经超过2023年全年订单量,这与箱船自21年订单潮以后连续两年订单量腰斩的趋势完全不同,也进一步加剧了韩国LNG船船台的拥堵!

VLAC船爆单:23年全年全球VLAC船订单25艘,24年截止目前全球已经订购28艘VLAC,成为全新的明星船型。

油船出现订单潮:按照24年前4个月来看,VLCC订单量超过28艘,大幅超过23年全年18艘;全球油轮订单新增 104 艘,而去年同期仅为 79 艘,同比增长约 32%。

箱船订单可能再杀回马枪:按照贸易风消息,近期多家船东发出总计75亿美元的箱船订单询价,24年以来所有的箱船订单均由中国造船厂获得。

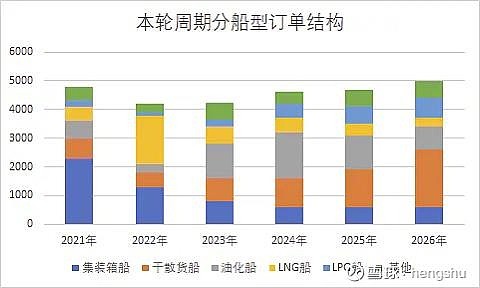

本人在置顶文章《两轮新造船周期量价结构对比》有一张图如下:

当时我给出的2024年新签订单预计是4500万修正吨,主要依据是假设2024年油船出现订单潮、LPG船、散货船初步放量;LNG船、集装箱船在23年基础上进一步缩量。从24年前4月订单来看,对错各一半,油船确实出现了订单潮,LPG船、散货船确实初步放量,可是LNG船、箱船并没有减少,且按照目前趋势很可能增加!

目前所有类型船台基本排到了2027年以后:LNG船韩国已经排到2030年,沪东中华甚至排到2031年;VLCC、VLAC已经没有2027年的船台,最新接单都排到了2028年;按照最新消息集运船东已经开始接受2029年的大型箱船船台。按照上一轮周期数据,当生产排期达到4.5年时间以上则新船价格将爆发!本轮周期的重点船型油船、集装箱船、气体船目前排期分别为4、5、6年,已经满足了这一标准!

2、供需紧张加剧

2020年中国完工量1100万修正吨,全球完工量3000万修正吨,即中国以外1900万修正吨;

2024年中国完工量预计2200万修正吨,全球完工量4000万修正吨,即中国以外1800万修正吨;

从以上数据来看,本轮周期运行到现在,中国产能翻番,而其他国家产能基本保持不变;从历史数据来看,上轮周期中国最高产能出现在2011年,约1900万修正吨,也即目前中国产能已经创出了历史新高,考虑到这十余年大量船厂的倒闭产能退出,目前国内造船厂的产能利用率已经远超100%,那么中国还能再进一步提供产能增量吗?我认为很难。

考虑到今年新船订单量大概率超过2023年,个人预计将达到4800万修正吨以上,目前的造船产能与需求之间的矛盾将进一步加剧。

3、大型箱船已经提前进入第二个上涨平台

目前主要船型的价格涨幅如下图所示,我将其汇总后发现,截止目前按照价格涨幅排序为:大型箱船、LPG船、大型油船、大型散货船、中型箱船、PCTC、LNG船、中小型箱船散货船,按照总涨幅排序从80%到30%不等。

按照目前箱船手持订单占船队比例超过50%来看,箱船订单的需求按道理来说应该是最弱的,可是实际情况却是在所有船型中大型箱船目前的涨价幅度是最高的,10000TEU以上箱船的涨价幅度已经达到了80%,甚至超过LPG船的66%,更远大于LNG船的45%!

这意味着什么呢?技术难度最大的LNG船目前涨价幅度居然是低于平均涨幅的!那如果技术难度更小、完工周期更短的箱船、油船甚至散货船利润都要高于LNG船,那造船厂为什么要去接难度更大、周期更长的订单呢?

大型箱船的涨价幅度已经将标杆立在了80%,与第一阶段类似,下一阶段所有船型的平均涨价幅度都将朝着75%以上努力,也就是说,本轮克拉克森新造船价格指数高点将在210~220;与本人在置顶文章《两轮新造船周期量价结构对比》中的分析一致。

4、总结

今年是本轮新造船周期自21年开始以来首次出现所有船型均放量的局面,21~23年各类船东有序下单的局面已经被打破,船台挤兑即将迎来或者已经出现挤兑。主要船型(大型箱船、气体船、油船)生产排期超过4年,供需紧张进一步加剧。根据大型箱船目前的价格涨幅,新造船价格指数即将迎来新一轮大幅上涨!