导语:互联网保险能逆袭传统保险吗?

首发自微信公众号【先知堂】

新冠疫情期间,传统商业模式“线上化”的公司颇受青睐,股价顶呱呱。可偏偏有一家做线上保险经纪(在线上帮保险公司卖保单拿佣金)的公司,慧择控股(NASDAQ:HUIZ),股价表现令人大跌眼镜!

此前研究中国平安时,简单的看过慧择,而且10块多无脑小仓位买了(当时2019年四季度业绩还没出来),后来眼看它起高楼涨到14.8,又见它楼塌掉亏了几个点慌不择路扯呼,后来股价一度跌到4.8美元(相比高点跌了67%),如今市值只剩下3.8亿美元。

如果你知道,2019年它的收入同增95%至9.93亿元,净利润同增373%至1490万元,恐怕眼珠子都得掉出来:

真是天使一样的业绩;

魔鬼一样的股价。

什么情况?说实话之前我完全不知道,再然后,看到市面上一些对它的分析,什么“底部已至”,“拐点已至”然而逻辑实在让人不敢认同。五一的尾巴,有时间看了慧择,整理思路欢迎拐点论的朋友讨论。

首先从增长趋势入手,慧择最吸引人的地方莫过于保费和收入的大幅增长,2017年-2019年:保费从6.2亿到9.4亿到20.1亿,收入从2.6亿到5.1亿到9.9亿。

不过呢,以上的靓丽业绩只代表过去;

它的基本面已经有些问题了。

是不是很奇怪,这么靓的增速先知堂还要说它基本面有问题?机灵的同学第一时间发现2019年四季度收入环比下滑。其实何止是2019年四季度,2020年一季度业绩才平庸的可怕:

指引给出的慧择2020年一季度收入2.3亿-2.5亿;

由于慧择未披露去年同期的业绩,我们需要简单的分三步推导一下。

(1)2018年、2019年上半年和2019年1-9月,慧择的“收入/保费=0.55”,知道2020年一季度收入2.4亿元,相当于知道保费为4.4亿元。

(2)SEC(美国证券交易委员会)网站查慧择最早的版本的F-1文件(招股书明书),知其2019年上半年保费为8.26亿元,收入为4.51亿元,Other仅几百万忽略不计。

(3)银保监会2015年-2020年1-3月数据显示,健康险保费呈螺旋式上升:Q1大幅增长,Q2稳中有降,Q3小幅下降,Q4中幅下降。2019年一季度和二季度的全行业健康险保费比例为1.1:1。此前我们查到慧择2019年上半年的保费为8.26亿元,等于知道2019年一季度保费为4.33亿元左右(8.26/2.1*1.1),按“收入/保费=0.55”的经验,可知2019年一季度收入为2.38亿元。

2020年一季度收入2.4亿元,推导得出的2019年一季度收入2.38亿元(也有可能跟实际差很远,大家多指教),持平。

持平就是基本面发生了问题!

要知道,2020年一季度整个健康险行业同增17%至2122亿元,而慧择是持平的。前两年大兄弟你可是接近翻倍的收入增速哦。

这还是在有新增产品的情况下取得的成绩——2019年10月开始销售年金产品(寿险的一种),当季卖出1.756亿保费,占当季总保费的27%。

按道理讲,传统保险公司和保险经纪,都因为新冠冻结了线下代理人的行动而无法销售保单,线上保险经纪增速理应超过平均值才对呀。难道不是这样的吗?

为什么慧择跑不赢平均?

我们需要回归到慧择的本质,它是线上的保险经纪,它做的是流量生意:“流量获客的效率>代理人获客的效率”是成功的关键。再来看看它的效率。

慧择卖保单有两种形式:

1是通过公众号等流量渠道销售,所谓的间接销售;

2是通过保险顾问和常规营销销售,所谓的直接销售。

大概的推导了一下2019年的几个数字:

慧择流量渠道的费用5.6亿元,对应间接保费15.3亿元,流量成本37%。慧择保险顾问和营销费用加起来2.3亿元,对应直接保费4.8亿元,成本48%。

我们选新华保险作为参照物,因为它以人身险为主,且是传统保险中价值率比较高的,可与做长期健康险的慧择一战。其2019年佣金支出168.7亿元,长期险首年保费254亿元,调整后续期保费95.2亿元(慧择只参与保单前五年的佣金分成,而保险公司保单二三十年内都能贡献利润,所以我们将新华的续期保费调整为慧择“首年保费/续期保费”的倍数),得出佣金成本为48%。

两相比较,当前慧择在成本上没有压倒性的替代优势,现在说“互联网保险逆袭传统保险”还为时尚早,看不到关键成功要素。

如果你要买“替代型”公司,我告诉你什么叫压倒性的替代优势:2019年医美机构在新氧的获客成本只有在百度获客成本的一半都不到,这就是压倒性的优势。

有个数据能从侧面佐证,慧择的获客成本对传统保险公司没有压倒性优势:

根据中国保险行业协会发布的《2019年度互联网人身保险市场运行情况分析报告》,过去五年,中国互联网人身险第三方渠道保费占比的趋势是变小,从97.2%到87.2%(最低83.1%)。如果第三方平台的成本具有压倒性的替代优势,那么其保费占比不可能逐渐下降。

慧择的投资时机,可能在于这两点:

流量渠道的费用是否能有效降低,大幅低于传统保险公司形成替代(目前没看到这个趋势);是否能形成一定的品牌,把平台直接销售规模做上去,如果平台直接销售保险占比>间接流量渠道销售保险占比,费用逐渐被更大的销售规模分摊的更低(与流量渠道每单75%左右的“固定”收入分成不同),而实现利润率的大幅上升。

然而时不我待。

慧择一季度指引代表业绩不佳的前提下,跟谁学“出事”了,这可能是压倒慧择股价的稻草!是不是摸不着头脑,慧择怎么和跟谁学扯上了关系???往下看。

跟谁学(NYSE:GSX)是一家饱受争议K12课外培训公司,香橼(Citron Research)做空它,很多教育行业从业者、投资者、大V都觉得它的业绩不可思议:全行业亏成狗,它却连续多个季度盈利。而实现利润的关键是它的销售成本比行业低一截,销售成本低的原因是:

以前创业时的方向是“在线教育界的淘宝”(后来转型K12课外培训大班模式),虽然失败了,但它很早就开始探索微信流量变现,为内部上百个公号提供拉新、互动等技术支持。这块大量的C端用户储备,让它的销售成本更低。

慧择商业模式里,微信流量也是核心的一环,IPO时宣传有17000多个自媒体号!!!这些自媒体号组成矩阵帮忙慧择卖保险。跟谁学和慧择的关联点在这,流量都很依赖社交媒体。市场参与者对这种商业模式很是怀疑。

4月中旬至今,慧择股价从底部反弹上来50%左右。这主要可归因于慧择宣布回购(未来12个月不超过1千万美元),未来慧择股价的走势,更多看它自身是否能变得高效。

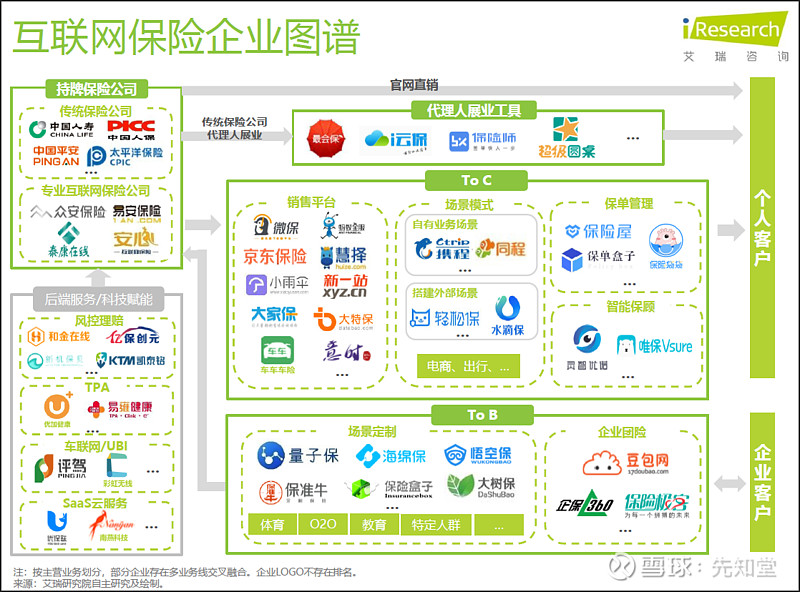

搁一张互联网保险企业图谱在这里,让大家对这个行业有个全局的简单了解。慧择身后是保险公司,身边是大特保等其它竞争对手,头上是掐住流量的互联网巨头。

如果玩玩也就算了,如果把慧择当主要持仓股票的话,一定要看到关键的成功要素(对流量渠道的议价权或平台化变现能力成型)。

一级市场玩的是从0到1,把商业模式跑通了,就赚到了钱;

二级市场玩的是从10到1,在跑通的商业模式里,比其他对手强才能挣到钱。

@今日话题 @徒步三萬里 @Ricky $慧择(HUIZ)$ $哔哩哔哩(BILI)$ $小米集团-W(01810)$

————分隔符————

欢迎交流

本文首发自微信公众号【先知堂】

往期文章精选:

2020年,闭眼吹中国平安的人:非蠢即坏

以中国平安为例,聊聊投资者的贪嗔痴慢疑

华大基因的新范式

微观腾讯控股:从组织行为学看社交帝国的价值

美团点评-W换仓拼多多的逻辑

美团点评-W的高估:碗形曲线,频率之争与生态包围

京东股价萎靡的原因:“超级CEO工具箱”缺货

以小米集团-W为例谈谈价值投资的盲区

小米集团-W的高端化很难成功,就像二战时德军的“导弹笑话”

对于阅文的估值:有些大媒体很业余

不仅是“网文一哥”,阅文集团的全局变量与网络效应

老妖芒格2020年Daily Journal股东会问答:多数人再努力也仍是底层(万字长文)

现在,美团点评-W收购滴滴的最佳时机

现在,阿里巴巴-SW把优酷等文娱业务,卖给今日头条的最佳时机

阿里巴巴,21世纪的蒙古帝国

碧桂园、万科A、中国恒大和融创中国,今后五年谁最具投资价值?

致海康威视22万股东:智者务其实,愚者争虚名

分众传媒:做一道简单的数学题

360金融:不是大地雷就是10倍股?

哔哩哔哩对标YouTube?除非把CEO陈睿换掉

B站,逃得过被“收编”的宿命吗?

爱奇艺的“无限对标流”

爱奇艺:苍蝇不叮无缝蛋

网易有道:走不远的VC之道?

1年涨5倍,跟谁学的套路:名师百万年薪和“残值”回收

留给“中国云计算第一股”优刻得的时间不多了

市值管理技术哪家行?福建厦门找瑞幸咖啡

传音控股的“国际下沉”走到了终点?

A股、港股、中概股企业的《庆余年》

你在嘲笑巴菲特,巴菲特在等你破产!

致A股投资者:比小聪明重要1000倍的,是你的底层操作系统

重要说明:本文为个人投资记录及商业分析,其中观点充满了我个人的偏见和错误。涉及相关上市公司,具体股价涨跌多少都是有可能的。请坚持独立思考,切不可依赖文中内容作出买入或卖出决策