从整个新能源车行业发展周期看,全球新能源车渗透率约 3%,尚处发展初期,按欧盟、美国及中国势头,这个赛道即将迎来黄金增长期,对应十年万亿成长空间。预计到2025 年我国新能源汽车产销量将超600 万辆,全球超 1500 万辆,对应约 16%渗透率,相当于现在 5 倍多空间;2030年全球产销量或达 3000万辆,对应约 30%渗透率,相当于现在 10 倍空间。

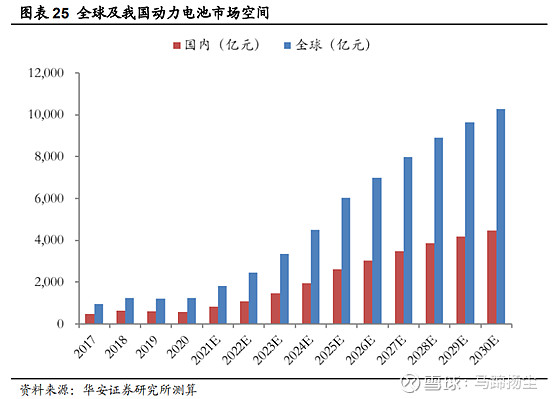

2020年我国动力电池市场约600 亿元,全球约 1200 亿元;随着电池技术迭代、规模迅速扩大、成本下降,预计2025 年,全球动力电池市场空间将超过 6000 亿元,2030年将超万亿市场空间。

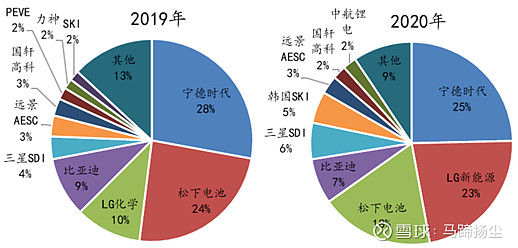

全球市场,从 2018 年开始全球动力电池出货量前五基本稳定,为宁德时代、LG 化学、松下、比亚迪、三星;宁德时代在 2017-2020 年均为全球第一。2020 年全年宁德时代的电池装机量达到 34GWh,份额有所下降,25%的市占率,仍居全球第一。

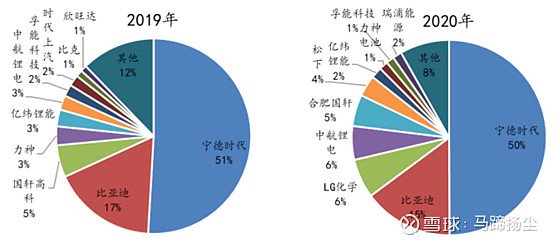

中国市场,动力电池CR10 2020年相比2019年提升5pct,至94.86%。龙头宁德时代CATL锁定地位;前五大厂商竞争加剧,集中度进一步提升,第3-5名合计市场份额较2019年翻倍。第二梯队洗牌仍在继续,比亚迪开启外销,国轩高科、力神、亿纬锂能、中航锂电均有冲击第二梯队。

从市场份额上来看,宁德时代算是一轮圆月了,但是否就高枕无忧了呢?科技型公司最怕点错科技树,一旦替代性技术出现,原有的份额优势反而会成为掣肘,如柯达之于数码相机、诺基亚之于智能手机。宁德时代是否有此近忧呢?

我们来看看动力电池几条发展路线。

方向一:动力电池正极发展路线

按照正极材料的不同,动力电池可分为磷酸铁锂电池和三元电池两大技术路线。正极材料近期看三元高镍化和磷酸铁锂回暖,往后发展方向或有镍酸锂、锰酸锂、磷酸锰铁锂等。表现在动力电池国内市场,今年1月、2月、3月,磷酸铁锂/三元电池的装车量市场占比分别为37%/63%、40%/60%、43%/57%,磷酸铁锂市场占有率增加趋势明显。

宁德时代初期以三元电池起家,并在2017年打败比亚迪成为中国第一。2019年迅速补上磷酸铁锂产能。2020年2月,宁德时代发布公告称公司与特斯拉签订协议,于2020年7月1日开始到2022年6月30日期间向特斯拉供应电池,品类就是磷酸铁锂。另外,据公司专利数据显示,数年前宁德时代已经开始了关于镍锰酸锂等无钴材料的研究并进行专利储备布局,因此在正极材料方向点错科技树的可能性很小。

方向二:固态电池

固态电池是指采用固态电解质的锂离子电池。与传统锂电池相比,全固态电池最突出的优点是安全性。固态电池具有不可燃、耐高温、无腐蚀、不挥发的特性,固态电解质是固态电池的核心。固态电池产业链与液态锂电池大致相似,两者主要的区别在于中上游的负极材料和电解质不同,在正极方面几乎一致,若完全发展至全固态电池,隔膜也完全被替换。

去年底,丰田发布消息称其将在2021年首次对外展示其研发的固态电池技术;大众汽车表示将在2025年之前生产出自己的固态电池;日产汽车预计在2028年生产出固态电池样车;2021年1蔚来在“2020 NIO Day”上宣布2022年Q4在ET7上装备150kWh的固态电池。固态电池似乎触手可及。

目前,固态电池还存在几大问题:固态电解质锂离子导电率低、固/固接触性和稳定性差、制造成本高等。乐观预计预计至少到2025年,用于新能源汽车的固态电池技术才能实现商业化。

在这个事情上,宣传最快出产品的蔚来耍了两个小聪明,第一,蔚来此次推出的并非全固态电池,而是固液电池,也就是半固态。半固态电池,通常是一侧电极采用固态电解质,而另一侧电极仍用液态电解质。尝试半固态电池的,很多是出于快速商业应用的考虑。

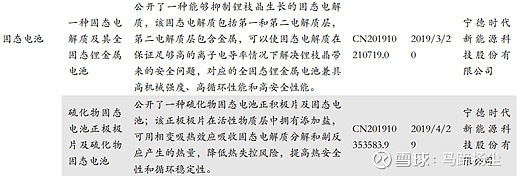

从宁德时代披露信息来看,公司在新型电解液、涂覆隔膜、固态电池方面已早早投入研发并形成专利,因此这个方面也是不用担心的。

结论: