再次拜读邱国鹭先生的《投资中最简单的事》,对其投资理念深以为然:

1、胜而后求战 要胜而后求战,不要战而后求胜。百舸争流的行业,增长再快也很难找投资标的,不妨等待行业“内战”结束、赢家产生后再做投资。

2、数月亮不数星星 投资一家公司本质上是要分享它未来现金流的一部分,行业格局清晰,胜负已分的行业,盈利的确定性很高。投资宁可数月亮,也不要数星星。星星那么多数不过来,但是月亮只有一个。所谓“月亮”,是指在门槛较高的行业里,经过市场竞争与行业洗牌后笑到最后的企业,而“星星”则是指企业处于行业集中度低的行业里或新行业初期一片混战不知谁会胜出的阶段。

这个理论,对于目前火热的新能源汽车行业,我们能得到哪些启发呢?

按2020年11月国务院发布的《新能源汽车产业发展规划(2021-2035年)》,到2025年,新能源汽车新车销售量要达到汽车新车销售总量的20%;到2035年,纯电动汽车要成为新销售车辆的主流。要知道,2020年,国内新能源汽车销量只有136.7万辆占新车销量2531.1万的5.4%。2025年预计总销售量3000万辆的20%即600万,新能源汽车年均复合增速将达35%。应该说,至少未来5-10年,新能源汽车都是一个增长确定性很高的赛道。

我们从整车、关键组件来看看星星和月亮的分布吧。

这几天,朋友圈一阵刷屏,华为继小米之后,也正式入局电动车了。

目前,除了特斯拉,电动汽车国内厂商现有格局为3+3+3+3。3家国家队:一汽、东风(二汽)、长安;3家地方国企,上汽、广汽、北汽;3家传统民企业,比亚迪、长城、吉利;3家造车新势力,蔚来、理想、小鹏;科技巨头纷纷加入,包括百度、阿里、小米、华为、苹果、索尼;地产巨头恒大加入。国际上,传统燃油车大厂BBA、大众、通用、丰田迅速转向。

2020年,电动车中国市场份额如下:

从中国市场份额来看,CR3为37%,CR10为66%。

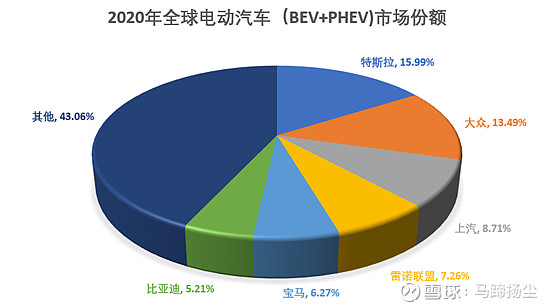

2020年,电动车(BEV +PHEV)汽车全球销售312.5万辆,市场份额如下:

从全球份额来看,CR3为38.19%,CR6为56.94%。

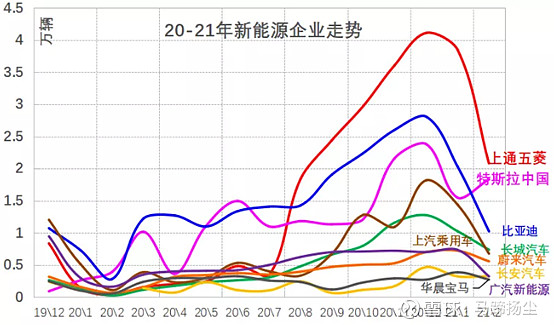

2019年12月-2021年2月中国市场新能源汽车企业销量走势:

可以看到2021年1-2月整体均同比下滑,特斯拉总体较强,但季度内的走势波动较大,1月生产很强,出口较多,但终端走势平稳,2月Model Y增量带动终端走强。

比亚迪在国内新能源汽车上勉强算大哥,销量虽没拉开明显差距但一直处领先位置,自身有最全的配套产业链,包括电池、电控、电机、自动驾驶。

比亚迪主要优势在电池等硬件方面,去年3月,比亚迪抛出“刀片电池”这一杀手锏,号称零下10摄氏度仍可放电90%,全生命周期行驶可达120万公里,凭借一己之力撬动了三元锂电池长期以来一家独大的动力市场格局,但这个优势并不是核心的竞争力。

在智能汽车最为核心的自动驾驶层面,特斯拉有显著身位优势。特斯拉拥有自研自动驾驶芯片,自动驾驶系统已经能够实现L3级别驾驶辅助,在全球行业内处于领先水平。由特斯拉开发的FSD自动驾驶套件,目前在测的Beta版能够在不需要驾驶员干预的情况下行驶很远的距离。根据最新的评估情况,如果2021年可以达到最高L5级别自动驾驶水平,那么特斯拉将启动并运营Robotaxi无人驾驶出租车队。

对比国内车企,比亚迪DiPilot自动驾驶还处于L2级别,与华为、百度、地平线、华大北斗等多方合作,按比亚迪自己能做不会去找外部合作一贯的行事风格,自动驾驶系统还有很多短板要补。另外,比亚迪自动驾驶系统还没有像特斯拉那样经过海量的车主在实际路况上的验证。国内其他整车车企面临境况相似。

结论:

在整车领域,特斯拉算是新月,比亚迪、造车新势力蔚来、理想、小鹏等都还是星星,市场地位均有待验证。

随着小米、华为、苹果等纷纷入局、传统燃油车大厂转向,2021-2025年可能成为电动车整车竞争最激烈的阶段。除了特斯拉有一个身位优势,其他车企市场份额都还小,还谈不上格局,都还算是星星。

下一篇《新能源汽车行业之胜而后求战-电池篇》,敬请关注待续