一、茅台的净利率

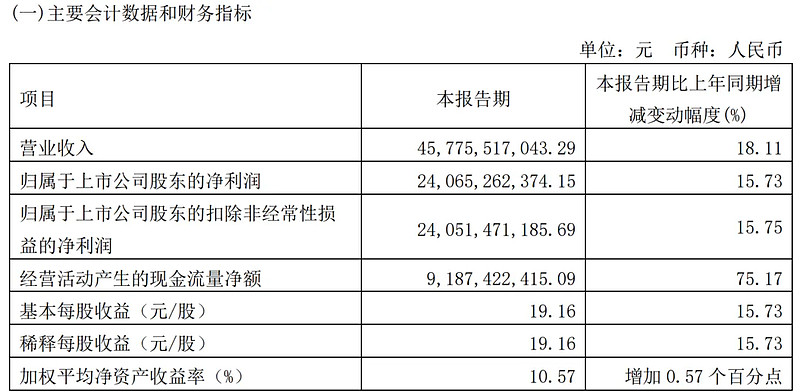

贵州茅台一季报发布,营业收入增涨了18.11%,但归母净利润增速却只15.73%。有不少人看到了收入增速大于净利润增速,就感到非常失望,甚至是不解。但如果是对茅台长期跟踪的朋友,就不会有这样的困惑了。

一季报中,茅台净利润率下降的主要原因,是税费大增。期间,税金及附加同比增长了31.8%,远远超过营收增速。这种情况在2021年一季度也出现过,情况比现在严重得多。当时营业收入增长了11.74%,归母净利润却只增长了6.57%,而税金及附加则大幅增长了56.38%。

当期季报中给出的原因是——”税金及附加增加主要是公司本部销售给公司控股子公司贵州茅台酒销售有限公司的销量较上年同期增加,消费税及其附加税相应增加。”

后来在业绩说明会上,公司还有过进一步的说明——“公司利润增幅低于收入增幅,主要是本期股份本部对控股子公司销量增加,使消费税及附加增加。根据现行白酒消费税政策,公司本部销售给控股子公司的产品均已计缴消费税及附加税。”

同时还解释过——“根据会计准则要求,只有实现终端销售的产品收入,才能计入公司合并收入。”

也就是说,公司本部把酒卖给销售公司,这部分收入要交税。但如果销售公司还没卖出这批酒,这部分收益就只能算是“内部交易未实现利润”。等销售公司出售之后,其营收和利润才能计入合并利润表,这就形成了错配,直接影响了当期利润。

从后期实际情况来看,2021年贵州茅台全年的营业收入增长了11.88%,而全年的归母净利润增速是12.34%。

今年的情况与此相似,虽然一季度的直销增速低于经销商渠道增速,但去年年底提价后,经销商渠道的收益也是大幅增加的,这对全年净利润率的影响不大。到2024年年报发布时,营收与利润的增速,还会恢复到正常的比例关系。

二、五粮液的分红

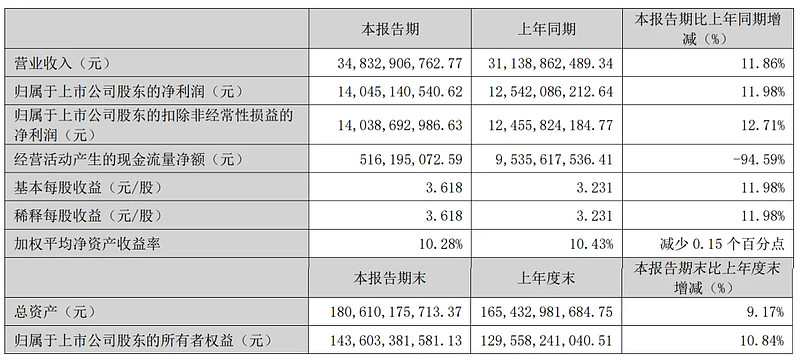

五粮液2023年的营业收入是832.72亿,同比增长12.58%;归母净利润首次站上300亿,为302.11亿,同比增长13.19%。一季度的营业收入是348.33亿,同比增长11.86%;归母净利润是140.45%,同比增长11.98%。

这些数据基本符合市场预期,而对于那些悲观者来说,则是大大超出他们的预期。前一段时间,已经有人把五粮液的业绩增速,看衰到个位数了。今年公司的目标,仍然是两位数增速,一季报大致给全年业绩定了个调。

有人说,不要太看重季报。对很多行业来说确实是这样的,但对白酒行业而言,一季报至关重要。五粮液一季度的归母利润,已经占到去年全年的46%,对完成今年的业绩举足轻重。而且一季度的收入有很大一部分,是去年4季度的预收款,这个季度的收入和利润,体现的是两个季度的工作成果。

另外,一季度是给全年定调的,销售价格、销售量、销售结构、上市新品、回款率、回款方式等等,这些都会直接影响全年基调。一季度好,全年基本不会太差;如果一季度不好,除非有重大经济转折,否则全年都很难好起来。

五粮液的财报中,我最关注的是分红率。在经历了对茅台和泸州老窖分红率提升的预期落空后,五粮液终于没让人失望,分红率增加到了60%,这是里程碑式的进步。

股息率是动态的,如果利润下降,分红率不变,股息率也会降。反之,当前股息率可能看起来并不是非常高,但利润增速较快,即便股价不涨,后面几年的股息率也会变得越来越高,足以带给投资者满意的回报。

现在五粮液的股息率是3%,但对5年前50元买入的人来说,实际股息率已经接近9%了,而且还会有很大可能,以每年10%的增速不断提升。

在市场高歌猛进的时候,大家更关心业绩增速,但天花板总是有的,经济周期总是有的,任何企业都不可能长期保持过高的增长速度。近两年红利股受到各界资金的青睐,就是市场寻找确定性的一个表现。高ROE基础上的高股息,是长期投资最好的护城河。

三、白酒的天与地

白酒,被称为消费之王。在这个行业里,茅台是天,它决定了整个行业的极限;而五粮液就是地,天是遥不可及的,大家更多还是依托于大地前行。

飞天茅台的批价,决定了整个行业的价格空间,但在2500元价格带和千元价格带之间,有一个巨大的空间,各家酒企都在努力进入,却始终没有出现量产单品。

普五的价格,则是除了飞天茅台之外,整个行业的标尺。对其它产品来说,如果普五不提价,就只能小范围做个价格尝试。反过来,像过去两年市场呈现的那样,一旦普五的价格下调,1573、内参等等就只能跟着降价,然后它们会一起向下压缩次高端的空间,而次高端则再向下压缩中低端的空间,形成骨牌效应。

有人会拿泸州老窖、山西汾酒的增速来对比五粮液,实际上规模是增速的敌人,茅台在700亿营收,五粮液在400亿营收的时候,净利润增速也有30%,现在都只有百分之十几了。老窖和汾酒的营收跨入300亿大关后,增速也会降下来的,两三年后10%+会是常态。

另外一点,白酒现在的形势是:除了茅台和五粮液,渠道库存都在增大。如果经济增速较快,这部分库存可以软着陆,分批出清。反之,一两年后会有酒企业绩大变脸的。

很多人都在期待白酒行业的反转,那就关注这个核心指标吧——八代普五的批价!什么时候普五批价站稳千元,行业也就真正反转了。但从五粮液年报的披露来看,现在还明显处于以量补价的阶段,一季报也还在延续。

这个财报季结束了,大家对白酒行业应该不必再有太多悲观了,但还需要足够的耐心,至少今年各家酒企的压力还是不小的。

谨慎乐观,等待大环境的指引。@今日话题 $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$ #2024投资炼金季#