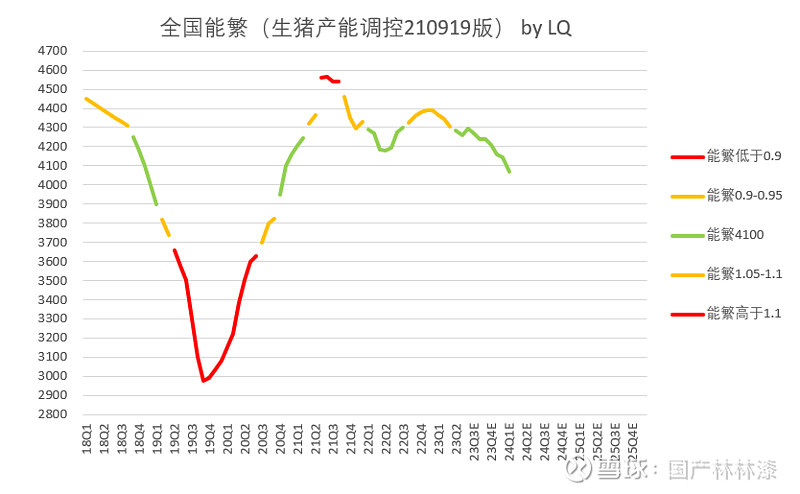

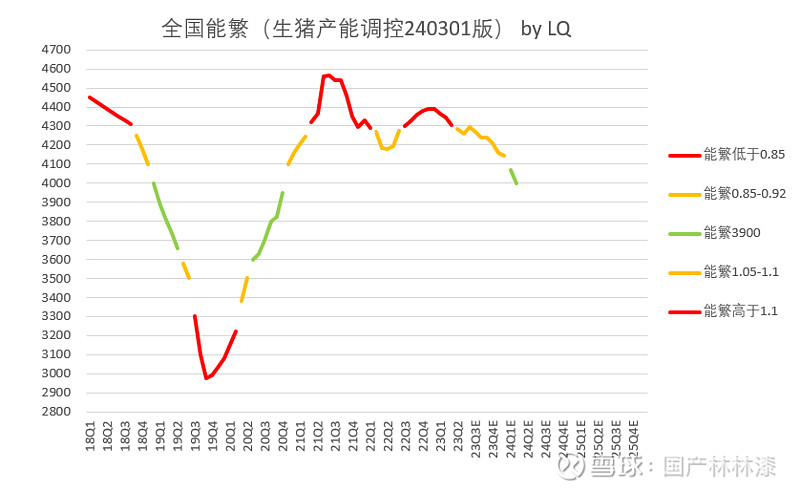

先看21版和24版调控,红黄绿区分布的区别,

21版,

24版,

红灯停,绿灯行,区别很大。

新版文件,部委的态度很明确,产能去化走到当下,绿灯刚刚亮起,绿灯通行到3600(0.92%)还有很长的距离,这意味着,猪周期反转弹性,彻底打开。

过去两三年靠资本无序扩张,高成本高负债的猪企,全部抢跑在红灯和黄灯区,正邦傲农油门踩爆已经翻车,其他大部分猪企也接近爆缸,要说谁还能在绿灯区稳健前行,恐怕只剩一家猪企。

牧原23年养猪经营现金流入80亿,是所有猪企养猪唯一现金流入。

新版调控引用中央一号文,支持鼓励“种养循环”,这是牧原的强项。

23年四季度北方疫情严重,产能缺口谁来补上?稳价保供,牧原责无旁贷啊。

行,不吹了吧。

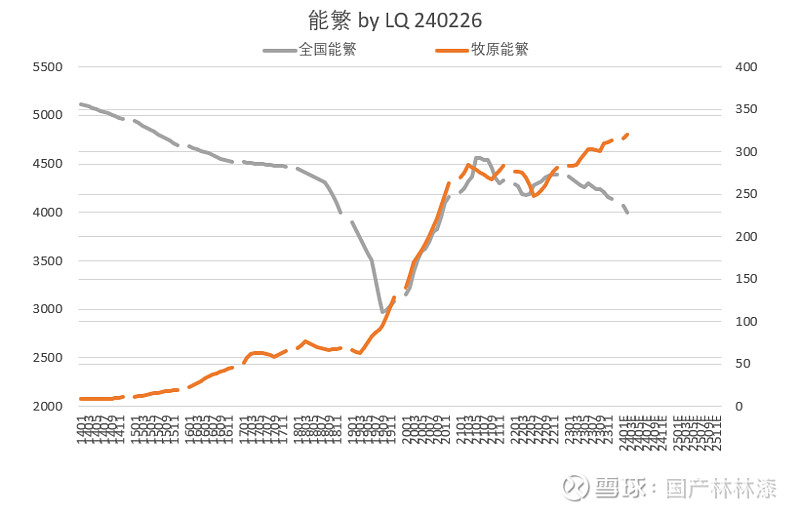

接下来,对上篇“前夜”做个补充,如下图,23至今的能繁去化已经跟18年一模一样,接下来19年猪价发生了什么?大家都瞄一眼,

此时此刻,恰如彼时彼刻啊,有木有。虽然如此,建议新球友,没看上篇的,仔细看完( 猪周期反转前夜,17家猪企的“弹性”如何 )再动手,切莫以为猪周期反转,可以鸡犬升天。上轮猪周期,19年猪圈的格局,还是“一超多强”,本轮猪周期的当下,已经是“一超多弱”。可参考:贝塔叠甲阿尔法——本轮猪周期谁将一枝独秀 ,与“前夜”篇来个相互印证。

本篇,完。

你的点赞转发,是我更新的动力。

更多数据,详见:19家猪企简易估值