#电子# #半导体# #封测# $长电科技(SH600584)$ $通富微电(SZ002156)$ $甬矽电子(SH688362)$

【摘要】本文是封测系列第二篇文章,主要分析长电科技的基本面和估值情况,特别是未来实控人华润入主的价格。

系列文章链接:

网页链接{半导体封测行业分析之一——封测行业介绍 - 雪球 (xueqiu.com)}

“亚江”同步更新

————————————

一、 长电科技简介

公司成立于1998年(前身成立于1972年),2003年上市,是国内首家半导体封测上市公司,2022年营收体量居封测行业全球第三。

公司发展可以分为三个阶段:

(1)第一阶段(1998-2012年):设立子公司,开拓国内市场。公司成立于1998年,前身是1972年成立的江阴晶体管厂,2000年改制为江苏长电科技股份有限公司。2003年成立子公司长电先进,主要业务为开发、生产半导体芯片凸块及其封装测试后的产品,同年在上海证券交易所上市,是国内首家半导体封测上市企业。

(2)第二阶段(2015-2020年):海外并购设厂实现全球化布局,公司发展迎重大拐点。2015年,公司联合国家大基金、国内芯片制造龙头中芯国际以7.8亿美元收购全球第四大封装厂星科金朋,获取SiP、FoWLP等一系列先进封装技术,并借助星科金朋与多家国际半导体行业巨头建立合作关系,使得公司跻身国际顶级封测梯队。

(3)第三阶段(2021年至今):持续拓展高价值量业务,XDFOI Chiplet高密度多维异构集成系列工艺顺利突破。

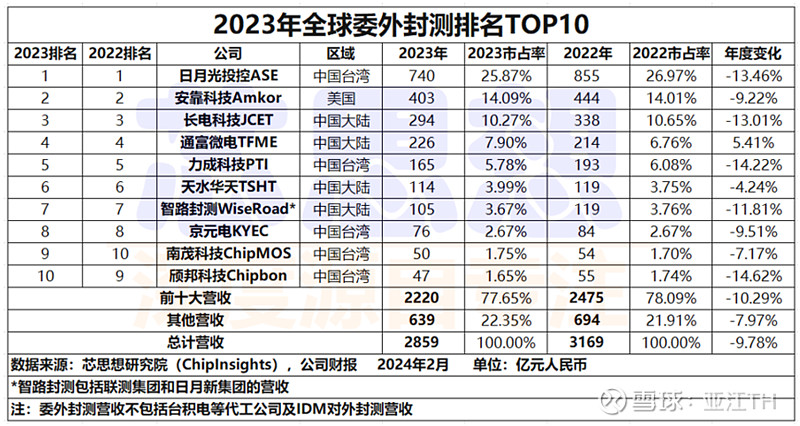

图1:2023年全球OSAT封测厂商排名,资料来源:芯思想

根据公司最新公告,中芯国际和大基金计划将22.54%的股权以29.00元/股(对应总市值520亿元)的价格转让给磐石香港,磐石香港的实际控制人为中国华润有限公司,对应长电科技的控股股东变为中国华润。大基金完成投资退出。

从业务上看,华润微和长电有部分委外封测业务重叠,预计后续委外封测业务长电科技将有优先选择权。

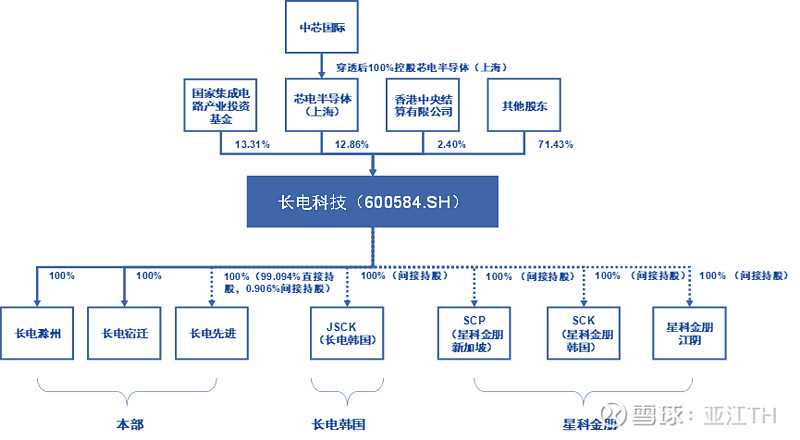

图2:长电科技股权架构

公司主要子公司和工厂架构如下:

1)滁州、宿迁和本部(母公司)为传统封装基地。

2)星科金朋、长电韩国、长电先进为主要的先进封装基地,其中长电韩国主要为苹果服务,主要布局高端SIP封装,以手机和可穿戴设备为主。

3)新建全资子公司长电微电子为2.5D/3D高性能封装生产基地:项目于2022年7月在江阴开工,一期计划于2024年初竣工并投入使用。该项目聚焦全球领先的2.5D/3D高密度晶圆级封装等高性能封装技术

图3:长电科技主要子公司情况,资料来源:公司财报

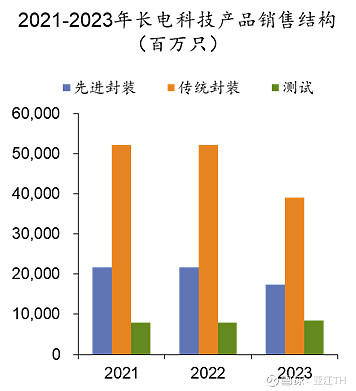

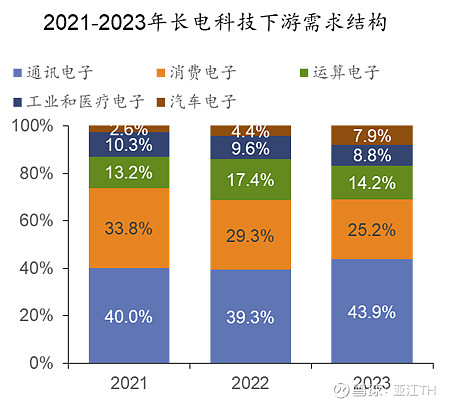

公司23年先进封装产品销量占比接近40%,收入占比达65%以上,客户覆盖包括苹果、三星、高通、华为、西部数据、海力士、TI、ADI、英特尔、博通、ST等全球头部厂商,近年来韩国工厂拓展了汽车相关客户、包括智能座舱和ADAS等、汽车电子收入占比提升较快。

图4:长电科技产品情况,资料来源:公司财报

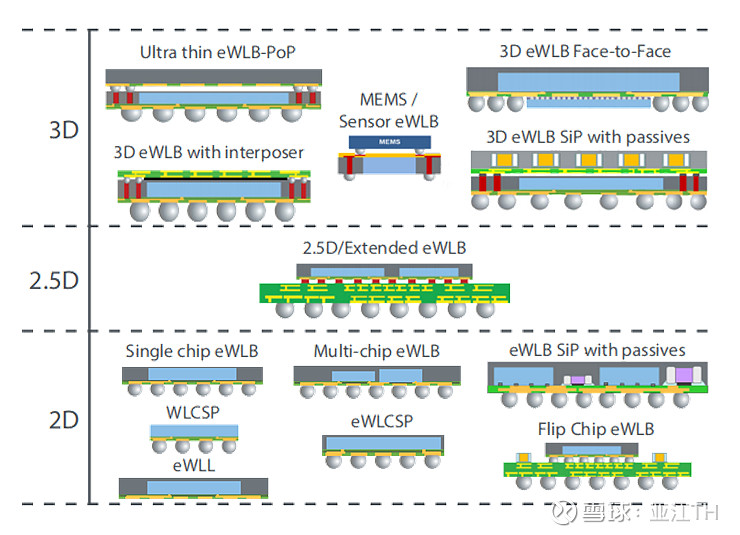

长电科技具有2.5D/3D封装的技术实力,但是目前没有GPU算力相关客户和产品,目前导入了射频等领域。公司的XDFOI™技术已在高性能计算、人工智能、5G、汽车电子等领域应用。目前 XDFOI™ Chiplet 高密度多维异构集成系列工艺已按计划进入稳定量产阶段,同步实现国际客户4nm节点多芯片系统集成封装产品出货,最大封装体面积约为1500mm²的系统级封装。具体而言,公司与客户共同开发了基于高密度Fan out封装技术的 2.5D fcBGA 产品,同时认证通过TSV异质键合3D SoC的fcBGA。

新建全资子公司长电微电子为2.5D/3D高性能封装生产基地。项目于2022年7月在江阴开工,一期计划于2024年初竣工并投入使用。该项目聚焦全球领先的2.5D/3D高密度晶圆级封装等高性能封装技术。

图5:长电科技先进封装产品情况,资料来源:公司财报

图6:公司2.5D/3D eWLB 封装技术布局情况

二、 长电科技业务分析

公司目前是全球第三大封测公司,本身具有较强的行业β属性,公司的规模决定了收入增速水平和行业增长之间差别不会很大。因此公司的宿迁、滁州、本部、星科金朋等客户较为分散的子公司经营和收入情况和行业整体关联度较高,选取行业相关的指标或者同行的数据能够预测这一部分业务的经营情况。

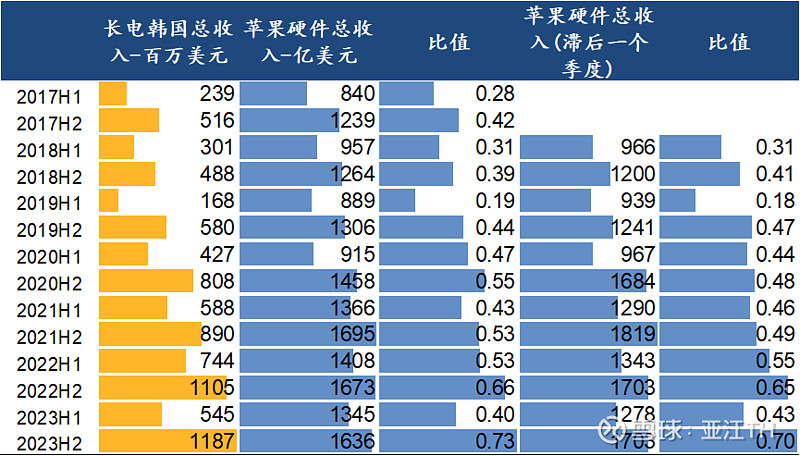

公司自身的α来自于主要客户的贡献,特别是苹果作为公司的第一大客户、对公司有较为显著的影响,占公司整体收入30%左右、主要集中在长电韩国工厂。因此这一部分公司的经营情况可以通过相关客户的主要表现来分析。公司主要为苹果做模块SIP以及部分高性能芯片的倒装,通讯、HPC类占比较大、可穿戴设备中的芯片比较少。

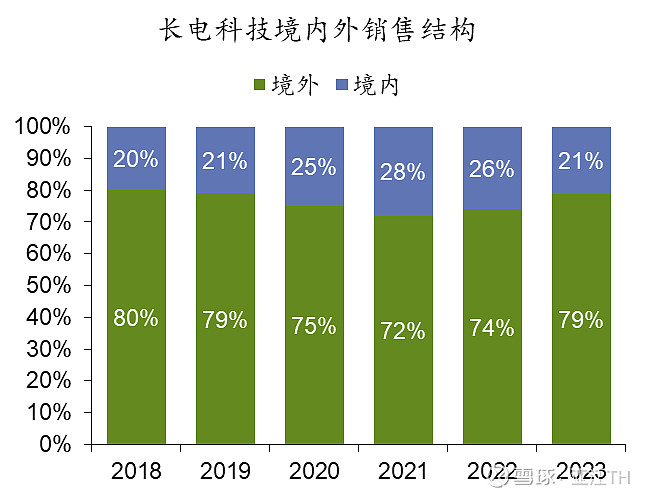

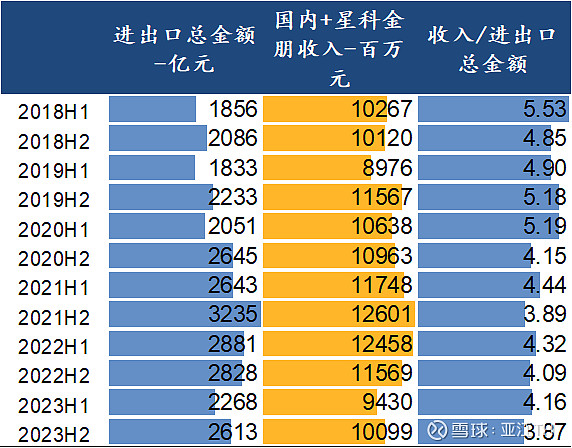

从下图中的数据看,国内和星科金朋的收入情况和行业整体关联度较大。韩国工厂的季度波动性和苹果的硬件收入的季节性吻合,因为每年苹果在秋季发布手机新品,苹果主要的硬件收入集中在下半年和跨年这个时间段,从备货的角度看,上游芯片封测从Q2到年中就需要开始进行产品生产,因此收入确认的季节性呈现下半年显著高于上半年的特点。

图7:公司国内工厂+星科金朋和大陆集成电路进出口情况的关系,资料来源:公司年报、海关总署

图8:长电韩国的收入和苹果硬件收入的关系,两者季度性显著相关,资料来源:公司财报

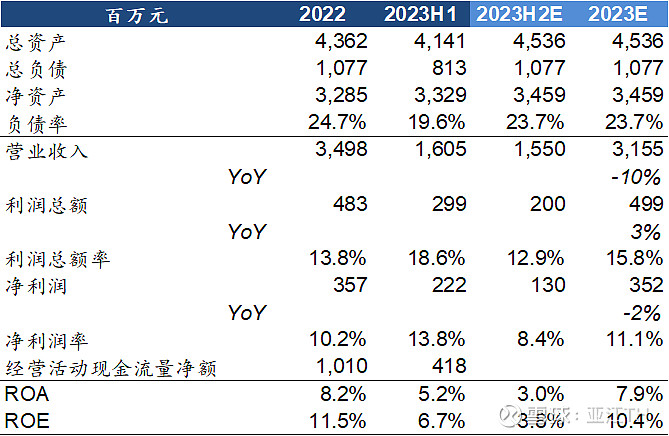

另外,公司今年将要收购西部数据的封测厂晟碟半导体80%的股权。从公布的财务数据看,公司在23年存储行业下行周期中仍然表现出色,净利润率和ROE情况都是优于长电整体的。公司计划使用43亿元收购80%的股份,对应PB为1.49倍、账面溢价为49%,通常国内外封测厂估值在1-2倍之间,收购价格估值较为合理。22-23年晟碟的ROE为10.5%-11.5%之间,考虑溢价后对应收购价格的ROE为7.1%-7.7%之间。另外晟碟的负债率仅为20%,公司为40%,考虑杠杆差异后对应收购价格的ROE为9.5%-10.3%之间。公司20-23年ROE分别为9.8%、17.2%、14.2%、5.8%,因此9.5%-10.3%这个区间非常接近公司平均的ROE水平。

因此,无论从PB还是ROE的角度看,公司收购晟碟是一笔公允的交易。

虽然价格是公允的,但是从其他角度看对公司价值仍然有提升。首先,公司收购能够每年直接增厚3-4亿元的归母净利润,。其次,公司通过收购进入了存储封测环节,后续不仅和西部数据合作,后续还有望和国内存储晶圆厂加深合作。最后,公司账面上类现金的资产大约接近100亿元,将现金转化为一项收益更高的资产对于公司价值也是有提升的。因此整体上我对此次收购持乐观态度。

图9:晟碟的财务数据,资料来源:公司公告

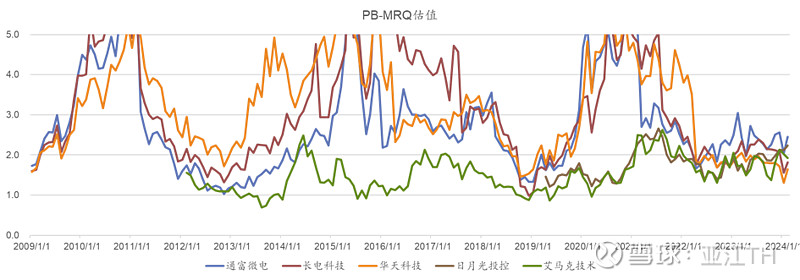

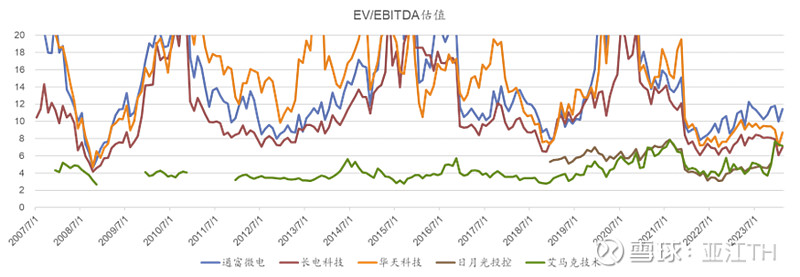

图10:主要封测厂的历史PB

另外,公司将结束无实控人的状态,中国华润将变为大股东。华润作为国企,将为公司的行业地位进行背书。另外,华润接受的转让价格为29元/股,高于现在二级市场的价格。至于风险方面,需要观察海外大客户是否接受实控人变更为国企。考虑到公司主要海外客户的产品封测都在海外工厂,同时封测相对而言技术难度没有晶圆制造那么高,我认为政策制裁的风险较小。

三、 从华润收购价格看长电科技估值

华润接受的转让价格为29元/股,对应市值为520亿元,高于目前的二级市场价格。

PE估值:由于公司资产偏重,同时各家折旧政策存在差异,因此PE对于封测而言波动较大,同时很难横向统一比较。假设明年350亿元收入、28亿元利润(晟碟并表),15-20倍PE对应的市值区间为420-560亿元。

PB估值:从上图中的历史PB看,海外的日月光和艾马克(安靠)的PB估值在1.5-2.5倍之间波动,公司24Q1末归属于母公司股东的权益为262亿元,对应范围400-650亿元。但考虑到各家杠杆率、折旧政策的不同,PB估值也存在一定的口径不统一的问题。

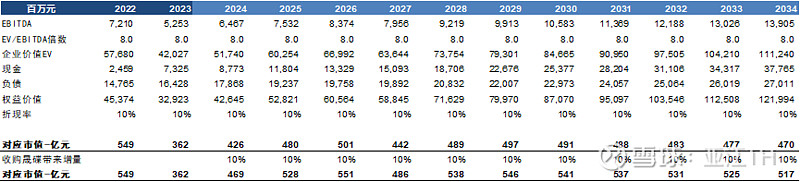

EV/EBITDA估值:能够排除折旧率不统一的问题,按照8倍的目标计算,考虑晟碟带来10%的增量,对应市值在460-550亿元之间。

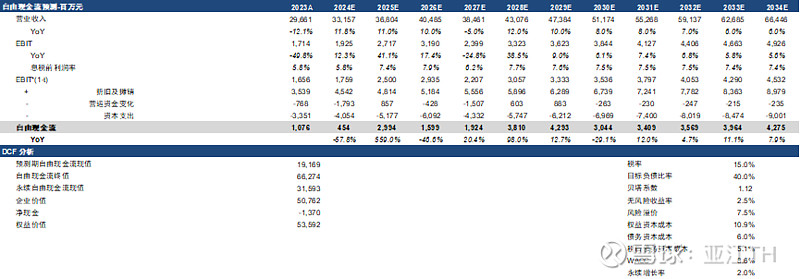

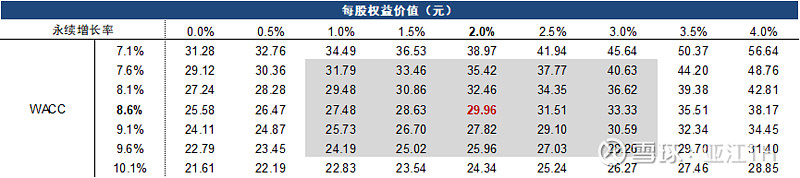

DCF估值:假设公司固定资产原值产生收入的比例为0.7-0.75左右,以及2027-2028年半导体仍有一次行业衰退,对应不同的假设得到的中枢范围为450-650亿元不等。

图11:长电科技EV/EBITDA估值结果

图12:封测厂EV/EBITDA历史倍数

图13:长电科技DCF估值情况

从上述结果看,华润开出的520亿元收购价格基本上都落在各种估值区间的中间。我认为华润的收购价格相对合理,作为长期的投资人和实控人,华润以合理的价格实现了对长点的控制。

但是,封测厂是否是一门值得纯财务投资的好生意,这是一个深入思考的问题,有机会再进行探讨。但是华润作为国企,投资半导体产业链的优质标的,一定不是单纯出于财务投资的角度,值得点赞。

————————————

全文完