$韦尔股份(SH603501)$ $兆易创新(SH603986)$ $海光信息(SH688041)$ #电子# #半导体# #财报#

【前言】本文主要以自上而下的角度梳理半导体行业整体以及主要赛道的情况,结论供筛选标的参考。另外封测系列文章后续仍然会陆续推送。

【提示】图片较多,未标注单位为百万人民币/亿新台币,公司分类情况在文末附录中

————————————————

〇、结论

本文先总结结论。因为分析部分财务数据图表较多,为了方便大家阅读先将结论放在开头,如果大家有兴趣可以查阅正文部分的原始数据和对应分析。

2023年9月和今年2月我认为,半导体基本面的底部将在2024Q1形成,A股半导体指数将在23Q4-24Q1见到低点(2月中旬发文时距离指数低点仅3天)。现在马上来到2024年年中。从目前的指数走势看,今年2月的低点已经见到,从年报和一季报的情况看,基本面的底部也已经形成。

从各家公司公布23年年报和24年一季报情况看,结论如下:

1) 半导体板块整体的低点已经过去,设计类公司毛利企稳、收入进入增长轨道,设备和材料在国产化驱动下维持较好增长。详见后续分析。

2) 从行业基本面业绩的表现看,主观对于对于半导体板块的排序如下:

非常好:AI和先进制造>存储>国产前道设备和零部件>前道材料和封装材料>数字SoC设计

比较好:CIS≈面板材料>封测≈射频>模拟芯片设计>气体≈功率Fabless

比较差:逻辑和特色工艺晶圆代工>光芯片

非常差:功率IDM>硅片和硅材料

3) 结合目前板块估值位置,推荐顺序为(各个评价内部顺序不做区分)

推荐:AI、国产前道设备和零部件、存储、数字SoC设计、封测、前道材料和封装材料

中性:CIS、模拟芯片设计、射频、气体

不推荐:逻辑和特色工艺晶圆代工、功率、硅片和硅材料

【说明】以上仅为个人主观判断、同时各个板块内公司差异较大,仅提供作为筛选公司的一种思路,不代表并不提供个股建议。

一、 半导体行业数据

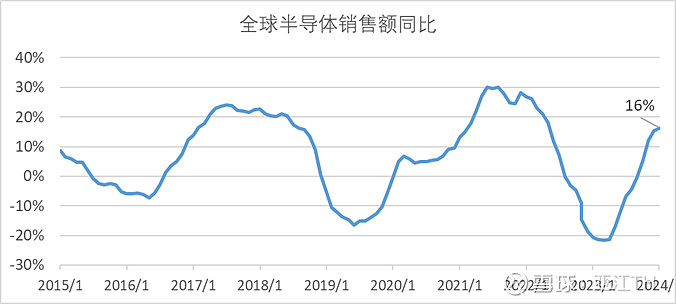

从全球半导体销售情况看(最新数据为2024/2),销售额低点在23年Q1见到、同时去年下半年同比增速已经转正,目前已经进入半导体行业复苏的早期至中期阶段。一季度是行业通常的淡季,今年也不例外。

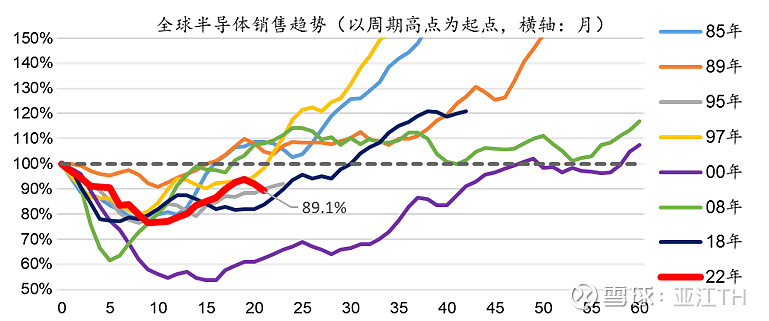

从历史的上行期看,本次半导体上行期刚刚度过早期,正逐步向销售额创新高的中期前进。

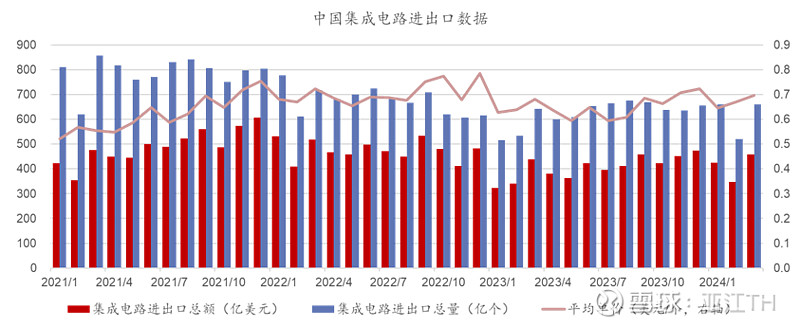

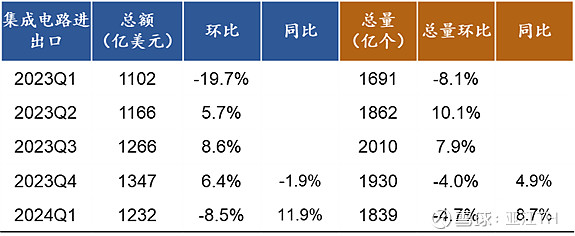

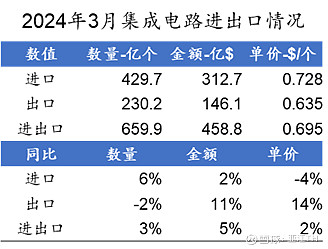

从中国的数据看,无论是世界半导体贸易统计组织WSTS统计的销售数据,还是进出口数据,表现同样是向上的趋势。特别是国内半导体出口的情况,芯片单价有显著的提升。

二、 半导体行业细分数据情况

半导体行业主要环节包括设计、设备、晶圆制造、材料等主要领域,各个领域可以继续细分多个赛道。比如设计环节可以分为逻辑SoC、存储、模拟、功率等,晶圆制造可以分为前道晶圆厂、后道封装测试厂,设备可以分为前道设备、后道设备、零部件。材料种类更多,粗略分为前道湿电子化学品、掩模版、封装材料、气体等。

这里主要采用上下结合的方式,从行业数据和各家公司财报总结目前各个赛道的所处的周期位置。行业数据主要选取WSTS的细分数据,公司财报主要是A股和台股上市的企业情况,具体公司名单和分类情况参见附录。

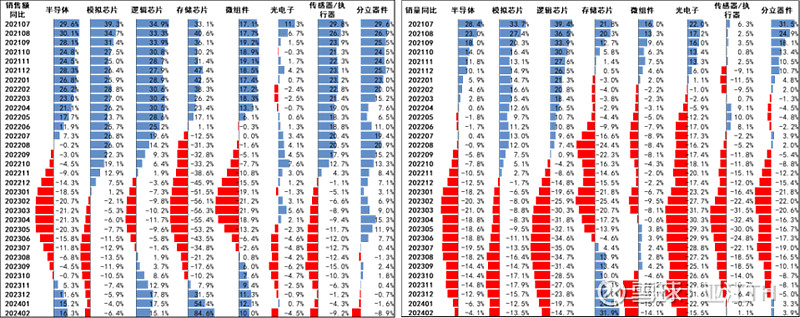

从WSTS的销售额细分数据看,逻辑芯片和存储芯片的增速情况较好,模拟芯片和传感器较为一般,功率(分立器件)、光芯片仍然较差;从销售量上看,除了存储芯片和分立器件,其他产品销售量同比仍然下滑,说明行业复苏力度仍然偏弱。因此在行业内有销售量提升的公司或者价格能够企稳的公司,将比其他公司基本面表现更好。

其中逻辑芯片主要是GPU贡献了较大增量,从Intel、AMD、高通、联发科等各家消费级产品和手机、PC、普通服务器销量情况看,其他逻辑芯片产品表现较为一般,逻辑芯片单价上涨也主要是GPU出货变多带来的结构性变化。存储芯片则是涨价和销量提升共同带来销售额提升,例如2月销量同比+30%、价格同比+40%,带来销售额同比+80%,其中也包括了HBM带来的增量。

模拟芯片和传感器表现较为一般,Q1销售额增速仍没有转正、销售量同比增速触底。需要看年中到下半年是否能够实现正增长。

功率(分立器件)、光芯片仍然较差。其中功率2月销售额开始出现较为明显的负增长,同时数量却实现正增长,说明下游汽车、光伏等需求以及碳化硅等新产品仍然在提升,但是由于供给增加过快,价格没有稳住、同比大约-10%,今年一定是中高压MOS和IGBT产品价格承压的一年。光芯片销售量前期出现较长期的萎缩,Q1同比负增长程度有所放缓。

从自上而下的角度看完半导体行业各个赛道,下面再从公司的角度自下而上分析。首先是芯片设计类公司。

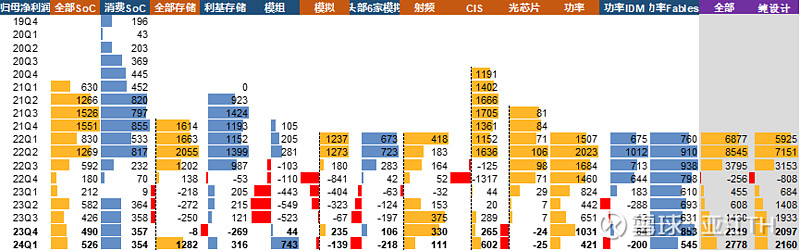

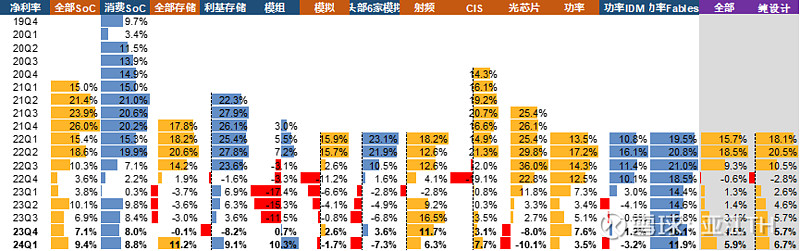

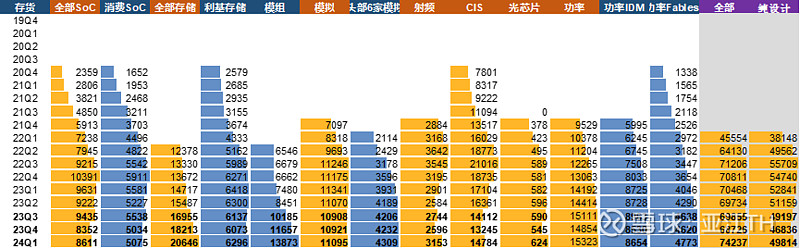

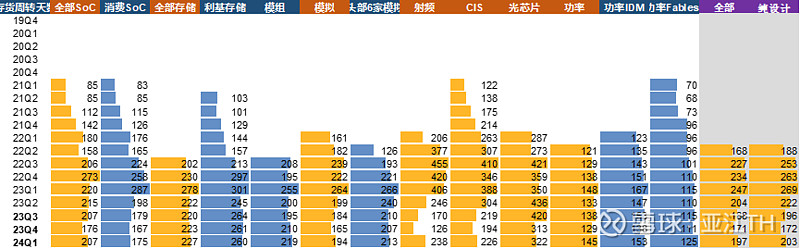

从整体上看,样本公司整体23Q1收入触底、24Q1季节性环比回落,毛利率23H2触底、24Q1开始好转,利润23-24Q1逐季度改善,存货23年出现显著回落、24Q1出现整体主动补库存的情况。

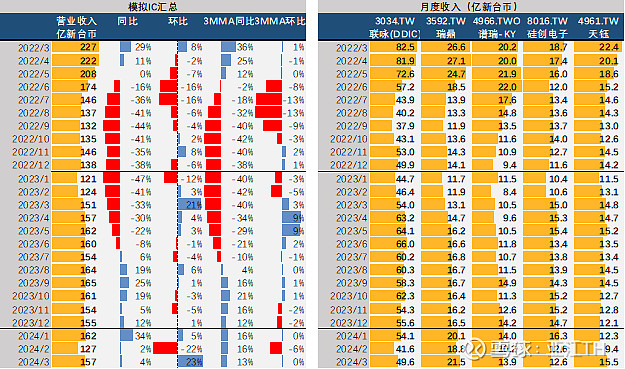

逻辑芯片方面,国内的CPU和GPU行业较为特殊,目前属于政策驱动和补贴的情况,并不适用正常的商业逻辑,因此这里不对相关公司分析。SoC和MCU公司业绩出现较为显著的改善,在23Q1销售额触底后,收入和毛利率在23H2出现较为显著改善,净利率通过控费和规模效应稳定在接近10%的水平。存货水平回到5-6个月的水平,考虑到晶圆制造+成品库存,接近正常水平。

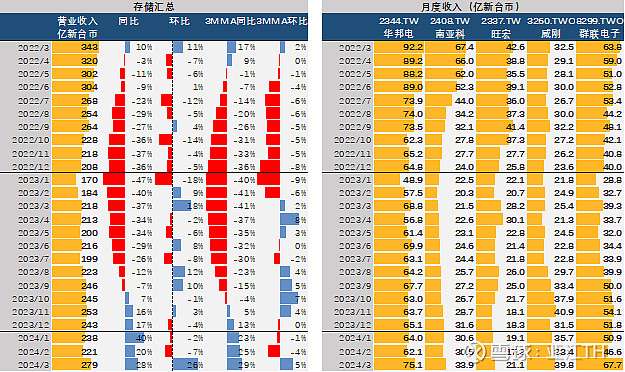

存储芯片方面,模组厂是最受益于大宗存储涨价的赛道,收入、毛利率和利润都有较好的表现,存货方面各家绝对值快速提升,但是周转天数并没有较大变化,后续各家利润的表现取决于涨价是否可持续。利基存储表现逊于模组厂,目前各家公司毛利和收入水平均有所回升,存货维持在高位,后续有待收入进一步提升、周转天数会进一步向正常水平回落。

从趋势上看,逻辑和存储公司财报和WSTS行业数据较为吻合

模拟芯片收入表现较好、利润表现一般。收入23H2-24Q1有所好转、毛利稳定,但是盈利情况仍然较差,主要是各家研发费用仍然较多、叠加Q1淡季。模拟公司表现好于全球模拟芯片行业的情况,说明国产替代仍在进行,不过进展并没有前两年预想得3-5年大面积替代那么快。

射频23H2表现较好,Q1环比回落较多、淡旺季区分较显著。但毛利率Q1有所改善。

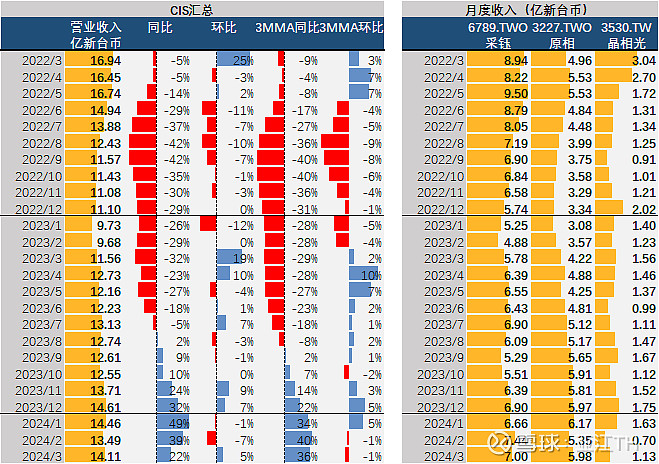

CIS行业毛利改善显著,三家公司国产替代和高端产品进展都较为顺利。存货方面开始主动备货,为下半年的旺季做准备。

光芯片表现较差,毛利率仍然偏低、存货周转尚未看到显著改善。

功率赛道目前看表现最差,Q1毛利率仍然没有看到触底的迹象、存货周转天数仍然接近高位,利润继续下行。虽然下游光伏GW出货量和新能源车销售绝对值在增加,但20-22年国内公司规划了太多晶圆厂项目,陆续在23-24年投产,供应增长速度比需求增长速度更快。

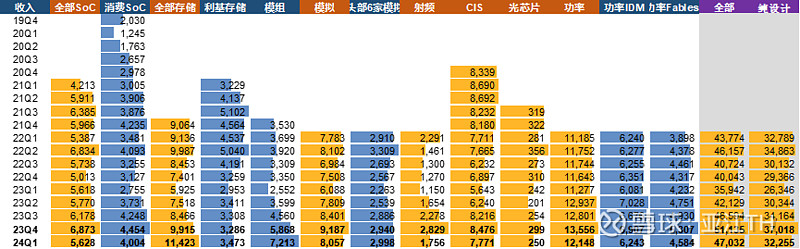

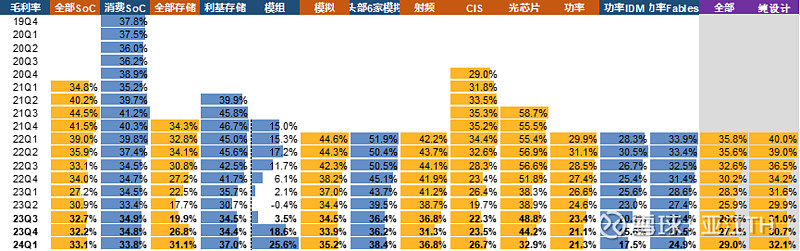

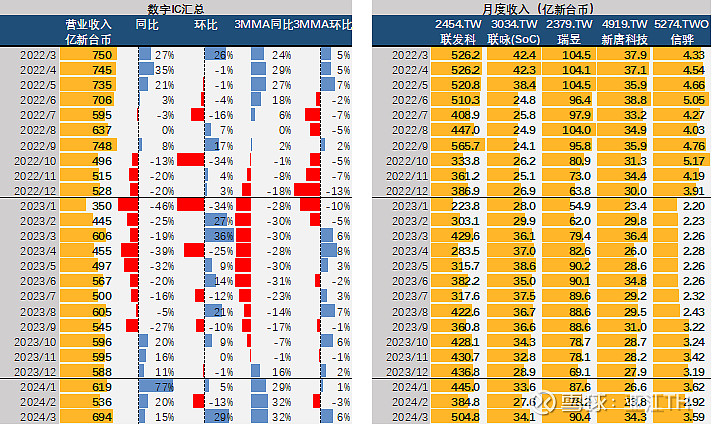

从台股的月度收入情况看结论类似,依然是逻辑和存储表现较好。数字IC和、存储和CIS在Q1同比均为+30%的增速,模拟为+13%的增速。

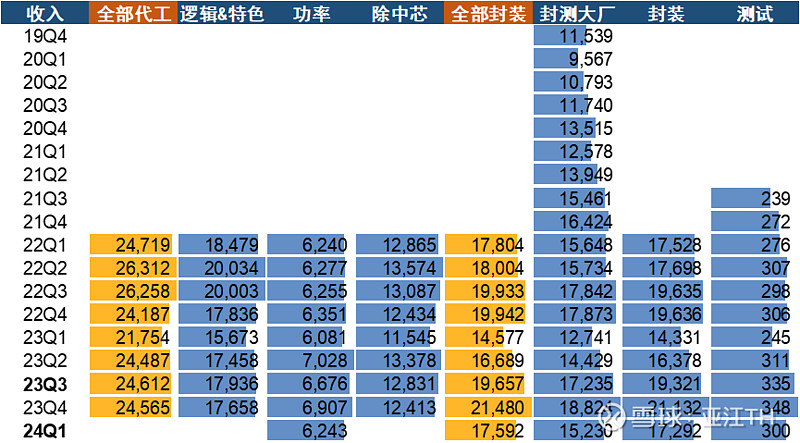

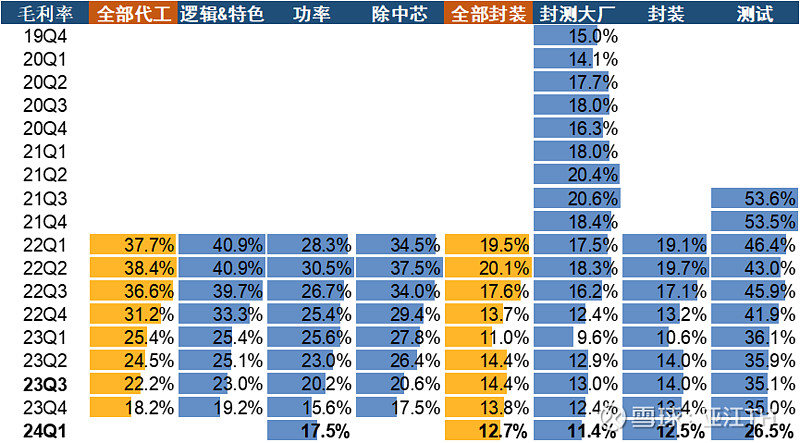

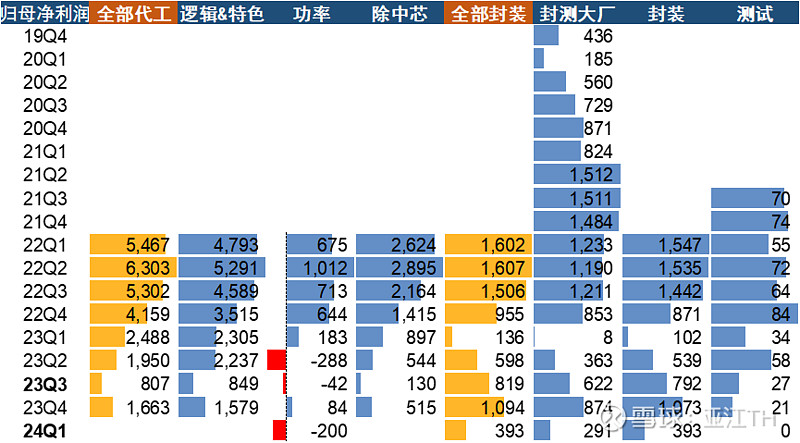

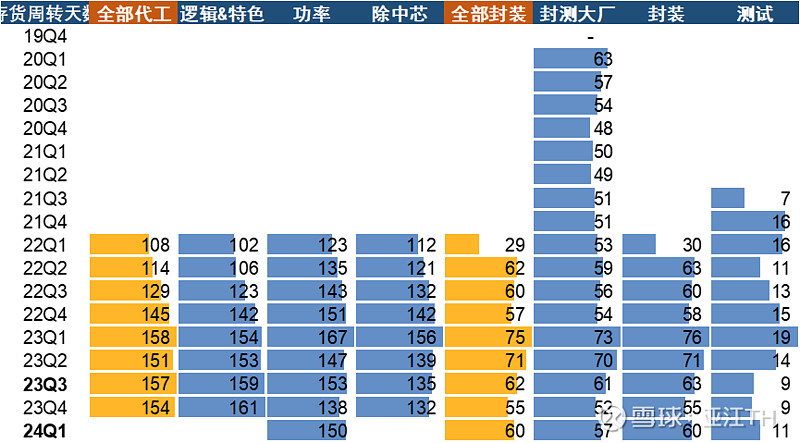

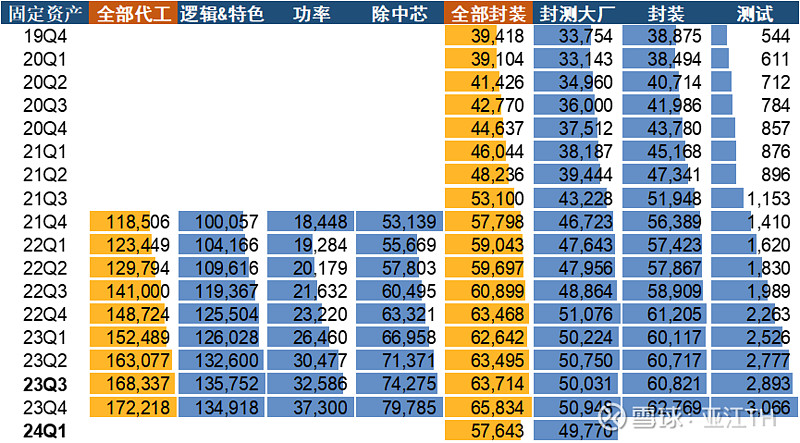

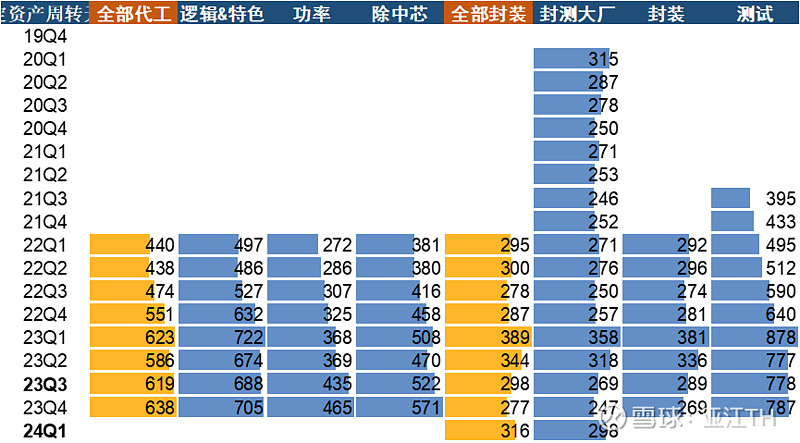

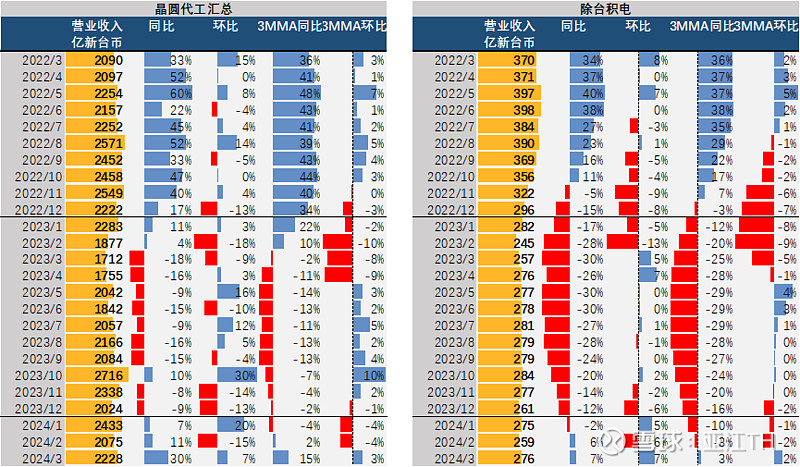

在代工制造环节,目前SMIC和华虹还未公布24年一季报。整体上代工环节滞后于设计环节,后道封测的收入改善幅度和资产周转情况好于前道的晶圆代工,但是两者毛利率均在下行。

前道代工方面,虽然SMIC和华虹五一后才公布业绩,但是从公司的指引看,24H1为收入和毛利的低点,单片晶圆的代工价格仍有略下降的空间。另外,前期写过文章论述过SMIC的财报存在被调节可能,财务数据参考意义可能不大。排除中芯后,整体毛利率处于下行通道,存货周转天数维持高位。

后道封测方面,目前看封测厂24Q1应该是整体毛利低点、收入同比去年Q1已经有较好的改善。存货和资产利用效率方面看23Q4已经回到正常水平。其中封测厂相比第三方测试稍好。

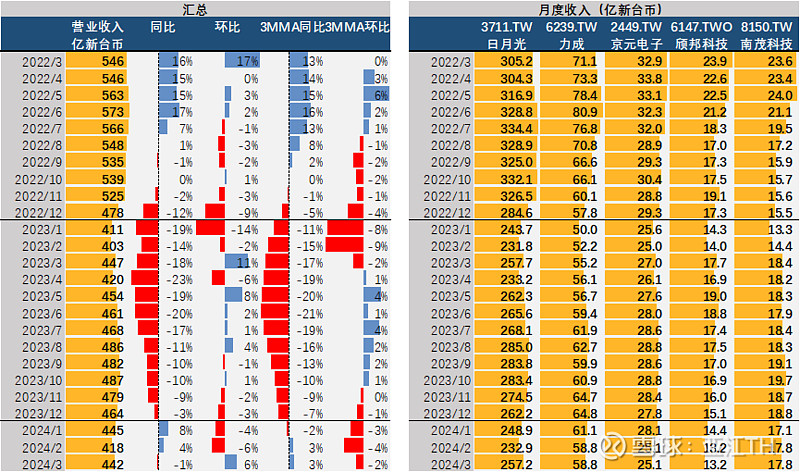

从台厂的情况看,除了台积电在AI和先进制程的推动下业绩增速较好,晶圆厂和封测厂收入增速较弱,Q1整体均同比只有+3%的增速,增速弱于台湾本地数字IC、存储和模拟公司的收入增速。

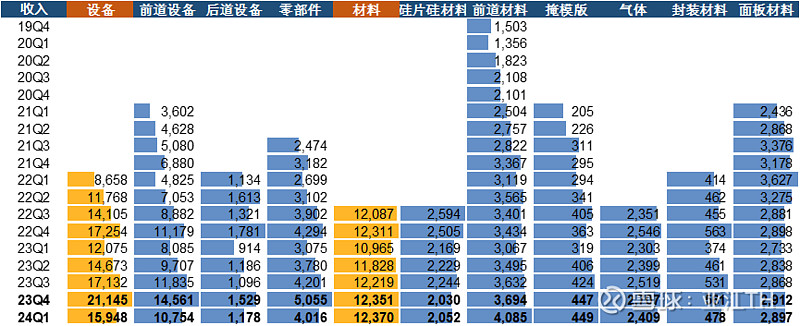

设备材料方面,A股公司更加受益于国产化逻辑,当然行业复苏也有助力。

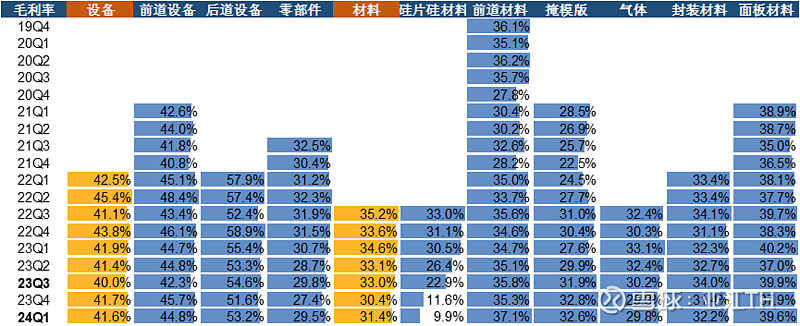

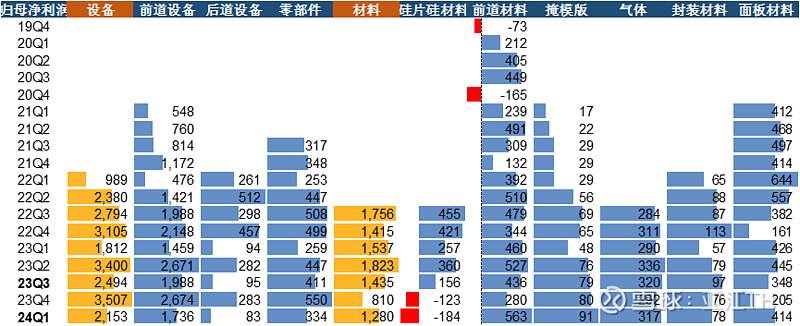

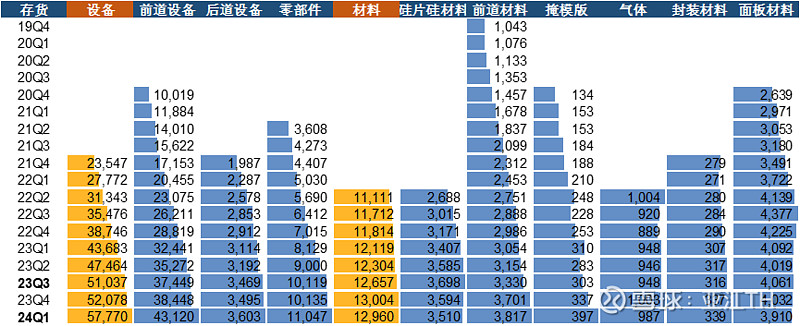

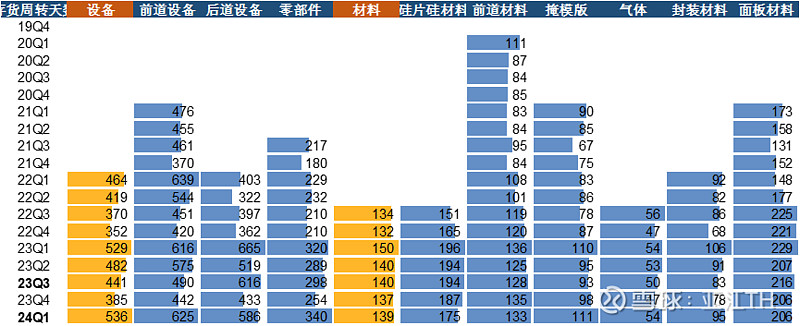

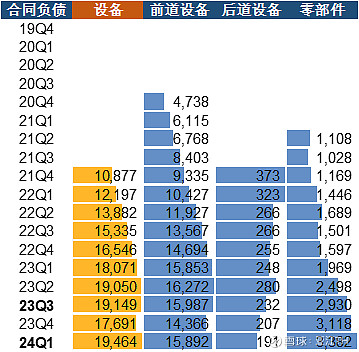

设备公司从收入看,前道设备和零部件公司收入确认具有显著的季度性,同时两者增速较好,主要是国产晶圆厂近两年扩产+国产化率提升。后道设备收入表现更差,主要是测试和封装机台受行业周期影响较大。毛利率方面,设备公司都相当稳定,后道设备公司毛利率甚至高于前道公司,零部件略有波动但是幅度不大。利润的表现和收入接近,前道设备优于零部件优于后道零部件。从存货的角度看,前道设备和零部件公司增速最快,反映了各家公司为了满足订单需求、在产品和备货较多,同时发出商品也在存货中,后续陆续转为收入。合同负债方面,受中微等公司的影响,前道设备合同负债有所波动,零部件公司合同负债逐季度增加。考虑下游晶圆厂扩产、封测设备景气度恢复,设备赛道目前表现较为出色。

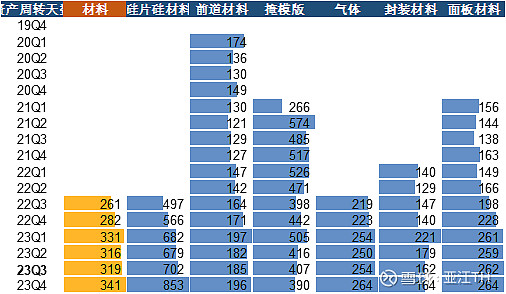

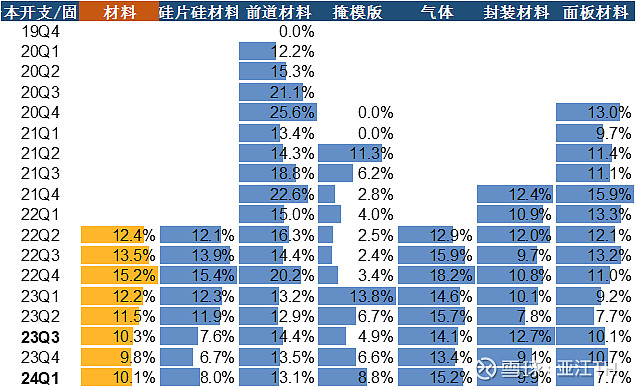

材料公司情况比较复杂,因为大多数公司除了电子化学品外也有很多其他领域的化工产品,因此收入情况不完全代表电子或者半导体行业的情况,样本内公司主要是电子材料收入占营收主要部分的公司。从细分领域的收入情况看,前道材料(光刻胶、CMP材料、电镀液、清洗液、前驱体等)和掩模版增速较好,封装材料其次,气体和面板材料情况和去年同环比持平,硅片和硅材料有明显下降,利润情况和上述情况相同。毛利率方面,前道材料和掩模版逐个季度提升的趋势,硅片和硅材料则显著下滑。此处需要强调,部分赛道业绩较好或不佳也可能是其他行业的贡献,例如雅克科技的LNG保温材料24Q1销售很好、万润股份的沸石因为天然气价格较低导致燃油重卡销售占比较低而销售不佳,另外部分公司可能横跨多个领域,此处分类仅供大致参考。

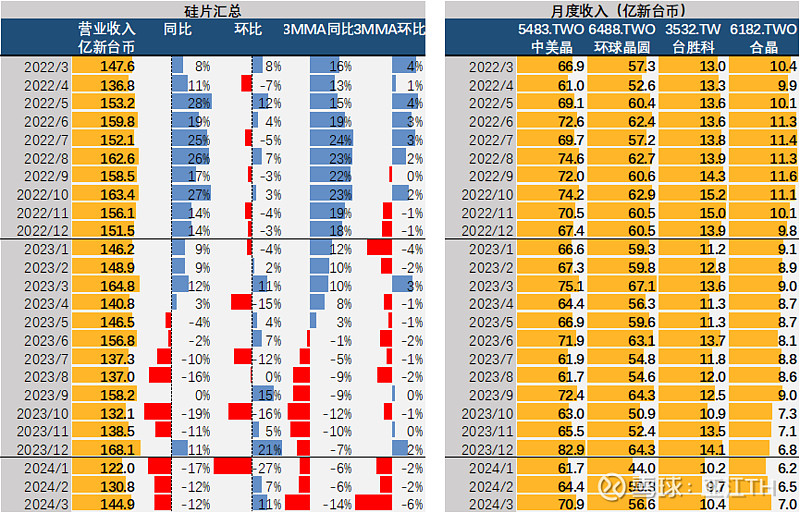

从台湾硅片企业收入可以看到,Q1收入整体同比-13%,和国内企业表现一样,较为疲软。

三、 附录

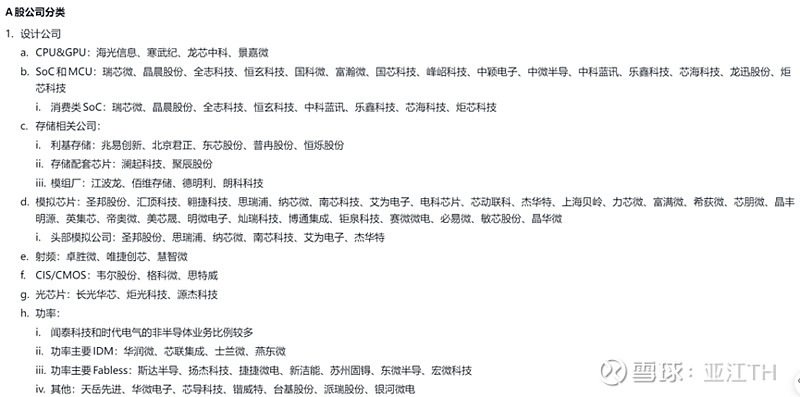

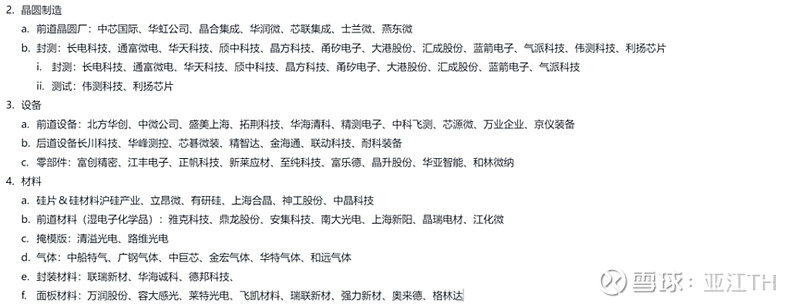

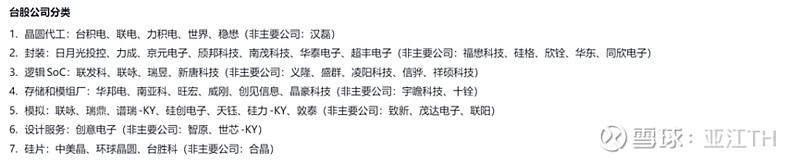

样本内公司和分类如下:

————————————

全文完