$长光华芯(SH688048)$ $炬光科技(SH688167)$

【注】有朋友反馈前期文章有些看不到了(不知道是不是因为SMIC文章的原因),特此补档。本文涉及的资料均来源于公开信息,全文写于2022年9月

【更新】经过一系列程序,系列文章恢复阅读(均写于2022-23年)

网页链接{激光芯片分析之四——激光半导体制造企业复盘和展望 }

网页链接{长光华芯的估值 【本文为个人估值和投资策略,供参考】}

如阅读完对您有启发,欢迎留言

————————————

一、激光与激光器行业介绍

(一)激光原理与激光产品

1.1.1、激光原理

激光(Light Amplification by Stimulated Emission of Radiation,缩写 LASER)是指受激辐射发出的光。有两种产生方式,其一是自发辐射,原子中的电子吸收能量后会从低能级跃迁到高能级,由于高能级是非稳定态,跃迁后的电子会自发从高能级回落到低能级,同时释放出光子,但不同电子产生的光相位、方向等杂乱无章。其二是受激辐射,电子在高能级时如果有一个外来光子入射,电子会受激回落至低能级,并产生一个与外来光子频率、相位、偏振态以及传播方向都相同的光子。新产生的光子又会诱发其他受激辐射过程产生更多特征相同的光子,最后得到一束准直、单色、相干的定向光束,这便是激光。

图1:激光产生原理

由于激光中的光子频率、相位、方向等性质一致,因此与普通光相比,激光具有更好的方向性、聚焦性和更高的亮度,广泛应用于航空航天、军事、医疗、微电子等领域。因此激光和原子能、半导体、计算机并称为二十世纪最重要的四大发明。

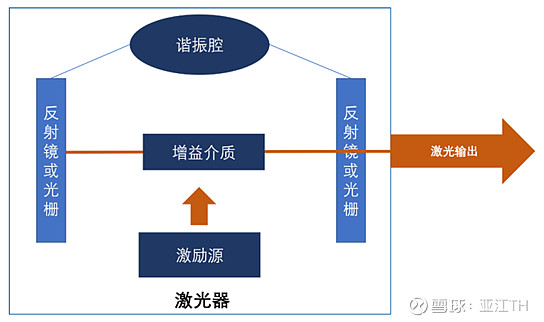

激光器是产生激光的核心装置,主要是由增益介质、泵浦源、谐振腔等光学器件材料组成。其中增益介质可以吸收外界能量、提供高能级电子的物质,主要为掺杂III-V族化合物的半导体材料,如GaAs(砷化镓),InP(磷化铟)等,泵浦源是为增益介质提供能量、帮助其中的电子从低能级达到高能级的装置,谐振腔是为了利用受激辐射“一变二”的特点,由两块平行相对的反射镜组成,让产生的光子在腔内来回震荡激发更多的电子跃迁产生相干光子。

图2:激光器构造与工作示意图

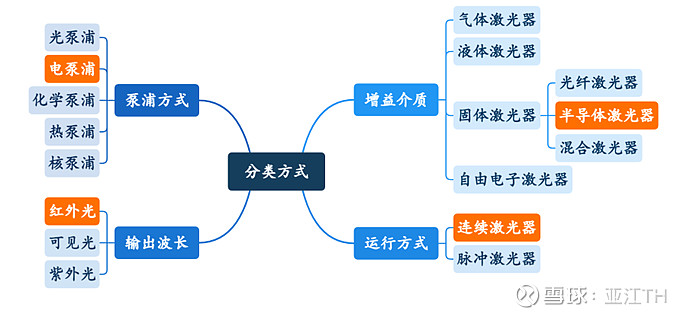

根据增益介质不同,激光器可分为固体、气体、液体和自由电子等;根据泵浦源不同,激光器可分为电激励、光学激励、化学激励和核能激励等。不同的激光器工作原理类似,都是从外界向增益介质输入能量,将电子从低能级提升至高能级,利用电子的受激辐射获得激光。

图3:激光器分类(橙色为长光华芯主要产品所属类别)

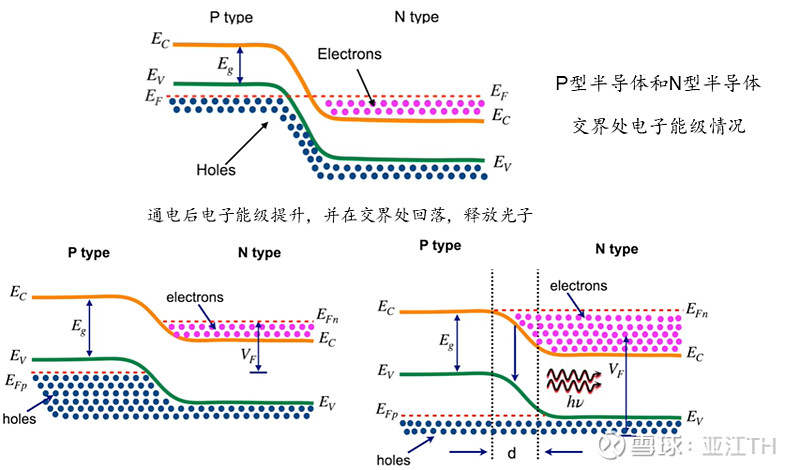

图4:半导体激光器工作原理示意图

1.1.2、激光芯片产品分类

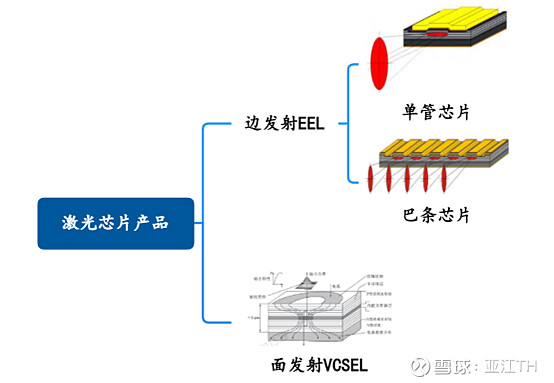

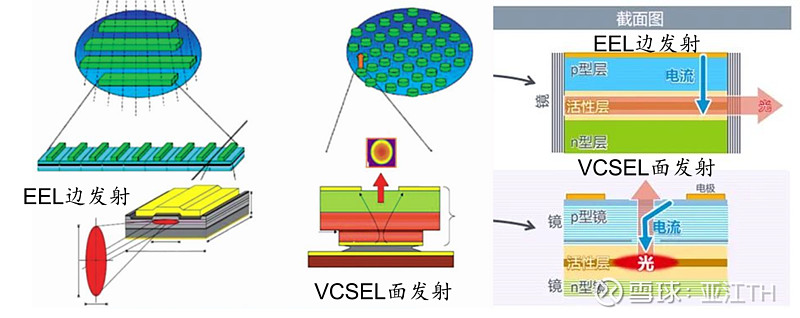

长光华芯的主营产品为半导体激光器。根据谐振腔制造工艺,可分为边发射激光芯片(Edge Emitting Lasers,缩写为EEL)和面发射激光芯片(Vertical Cavity Surface Emitting Laser,缩写为VCSEL)两种。而EEL边发射激光芯片产品根据芯片组合个数可以分为单管产品和巴条产品。

图5:长光华芯激光芯片主要产品

边发射激光芯片(EEL)是在芯片的两侧镀光学膜形成谐振腔,沿平行于衬底表面发射激光,而面发射激光芯片(VCSEL)是在芯片的上下两面镀光学膜,形成谐振腔,由于光学谐振腔与衬底垂直,能够实现垂直于芯片表面发射激光。

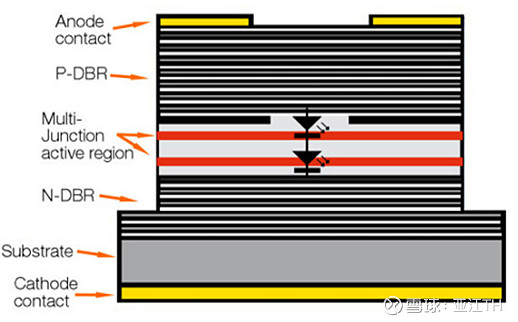

其中VCSEL具有较小的远场发散角、阈值电流低、调制频率高、温度漂移小、工作温度和电流范围宽、易于实现大规模阵列及光电集成等优点,更适合远距离和精确探测。而其缺点主要是工艺复杂,比EEL发射功率低,但通过多结工艺可以提升VCSEL的工作功率,2020-2021年全球主要厂商陆续发布了多结VCSEL产品

图6:边发射激光芯片(EEL)和面发射激光片(VCSEL)示意图

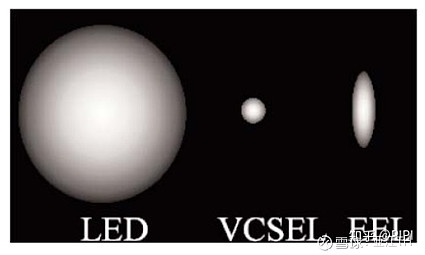

图7:LED、EEL和VCSEL光斑对比

表1 不同的光电芯片特点

图8:多节VCSEL结构示意图

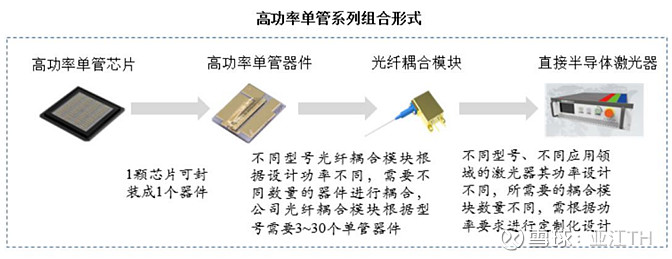

激光芯片经过封装、耦合、电路配套后可以制作成最终的激光设备。

图9:以单管产品为例,从激光芯片到激光设备的过程

高功率半导体激光芯片又分为单管芯片及巴条芯片,单管芯片只有一个发光单元,巴条芯片是由多个发光单元并成直线排列的激光二极管芯片,巴条芯片经过钝化、镀膜后,可解理为单个发光单元的单管芯片。

图10:高功率半导体激光器单管(左)和巴条(右)芯片示意图

3、激光芯片的“摩尔定律”

集成电路遵循“摩尔定律”的规律发展,即集成电路上可以容纳的晶体管数目每18个月便会增加大约一倍,相应其性能每18个月也会翻一倍。同样,半导体激光芯片的发展亦遵循其自身的“摩尔定律”,即半导体激光芯片的亮度每8年增长10倍,由于技术的不断提升、生产工艺的不断改进,其生产成本每5年将降低为原来的1/10,相应市场销售价格亦随之下降。

图11:半导体激光芯片性能于生产成本的变化趋势(纵轴:单位亮度生产成本)

(二)激光器的应用与市场

1.2.1、激光器市场概览

半导体应用范围较广。据美国科学和技术政策办公室统计,2010年美国年GDP的50%与激光有关,包括材料加工、生物医疗、电子通讯、军事科研等。

图12:激光行业上下游

其中由于固体激光器体积小、稳定性好、功率较高、维护成本低,适合产业化,目前固态激光器的应用占绝对优势。其中,半导体激光器具有效率高、体积小、寿命长、低能耗等优点,一方面可以直接应用于激光加工、医疗、通讯、传感、显示、监控及国防,另一方面还可以作为晶体激光器和光纤激光器等其他激光器的泵浦光源。光纤激光器在宏观加工领域应用较多。

表2 激光器分类与性质

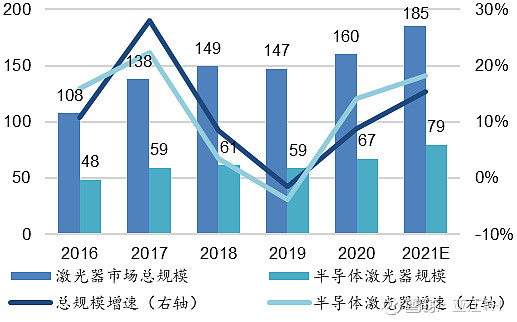

根据Laser Focus World 预计,2021年全球激光器行业收入总额为184.80亿美元,过去5年全球激光器行业规模复合增速为11.4%,其中半导体激光器占总收入的比例维持在40-45%。

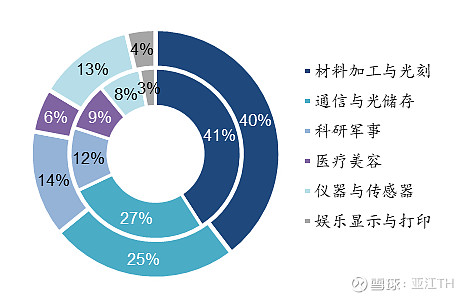

在需求端,由于激光器的用途十分广泛,可应用于材料加工、通讯、传感、研发、军事、医疗等领域,其中主要为材料加工、通信和军事科研,而近两年传感领域占比增速较快,未来有望达到工业领域激光器(材料加工等)的应用规模。

图13:激光器市场规模(单位:亿美元)Laser Focus World

图14:全球激光器应用市场构成(内圈2019,外圈2021)《2022年中国激光产业发展报告》

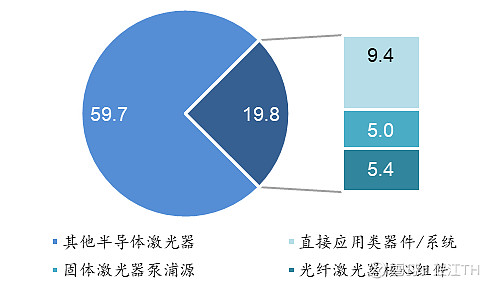

在供应端,根据Laser Focus World和Strategies Unlimited的估计,目前半导体激光器为主要激光器产品,占全市场43%的份额,其中长光华芯主要销售的高功率半导体激光芯片对应的激光产品市场为19.8亿美元,占整体激光器市场的10.8%。

图15:2021年全球激光器市场构成(单位:亿美元)Laser Focus World, Strategies Unlimited

图16:2021年全球半导体激光器市场构成(单位:亿美元)Laser Focus World, Strategies Unlimited

1.2.2、工业制造领域

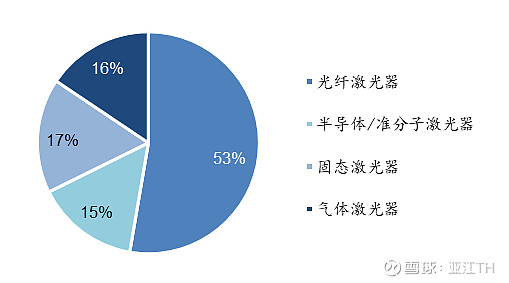

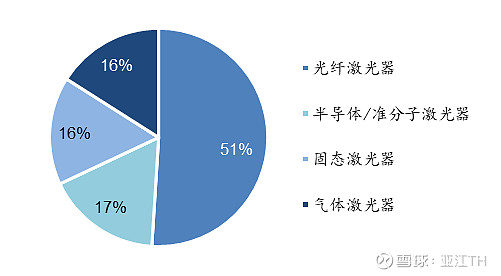

目前全球激光最大的应用领域为工业激光器领域。由于半导体激光器可以作为光纤激光器、固体激光器的泵浦源,去制造其他激光器产品,因此从终端的工业激光器产品看,全球和中国市场中份额最大的是光纤激光器,占据超过一半的市场,其余的固态晶体激光器、半导体激光器和气体激光器的市占率接近。

图17:2020年全球工业激光器市场占比情况,Laser Focus World

图18:2020年中国工业激光器市场占比情况,Strategies Unlimited

对于光纤激光器,最关键的激光发生的零部件为光纤耦合模块,其中核心零部件即为激光芯片(高功率单管芯片)。

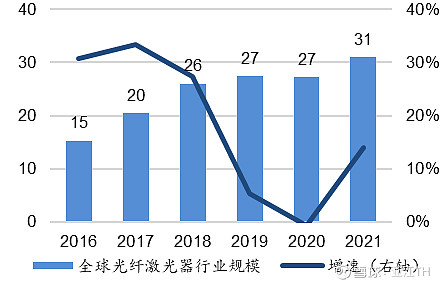

对于光纤激光器需求端,据Laser Focus World计算,工业激光器的市场规模从2015年的29亿美元增长至2020年的58亿美元。光纤激光器市场规模从2016年的15亿美元增至2021年的31亿美元,占比从2015年的41%提升至2021年的58%,是市场份额最大的工业激光器。其中中国是最大的光纤激光器市场,占全球市场的65-70%左右。

图19:全球光纤激光器市场规模(单位:亿美元)Laser Focus World,OFweek激光网

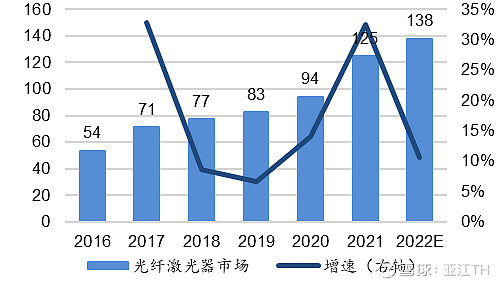

图20:中国光纤激光器销售收入(单位:亿元)《2022年中国激光产业发展报告》

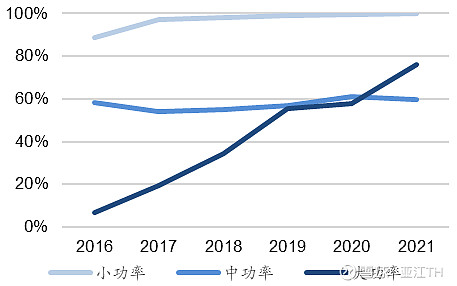

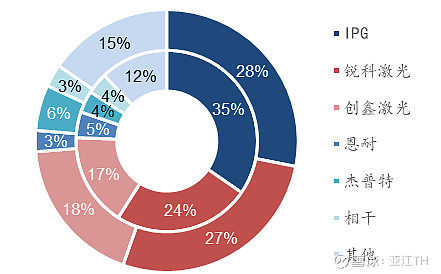

在光纤激光器供应端,近年来我国光纤激光器进口替代率迅速提升。小功率目前已经实现完全替代,中功率替代率达到60%,由于美国的Commerce Control List于2021年列入了部分高功率单管和巴条芯片产品,因此2021年大功率光纤激光器渗透率有显著提升,超过70%。同时,国内头部的激光器企业的市占率逐步提升,锐科和创鑫的市占率分别达到27%和18%,即将超过市占率最高的IPG。

图21:中国光纤激光器国产化渗透率《2022年中国激光产业发展报告》

图22:中国光纤激光器市占率(内圈2020年,外圈2021年)《2022年中国激光产业发展报告》

1.2.3、科研军事领域

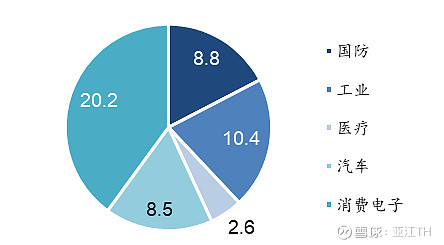

半导体激光器可用于激光制导、激光武器、科研激光等领域,下游市场随军队信息化发展和科学研究实验室的建设逐渐扩大。根据长光华芯招股书引用的《Lasers:Global Markets to 2024》,到2024年全球定向能激光源和军事激光 (directed-energy and military lasers)市场将从2019年的89亿美元增长到146亿美元,其中主要以准分子/电子/化学激光器为主,半导体激光器份额较少,而科研领域为对巴条产品的需求较多。

1.2.4、生物医疗领域

在生物医疗领域,激光器主要应用于光谱技术、干涉技术、临床标本或组织的检测和诊断、临床治疗与手术等方面。而弱激光的刺激效应具有加强局部血液循环、提高免疫功能、调整机能、促进细胞生长、组织修复等作用,已被广泛应用于口腔和皮肤等方面治疗。

根据长光华芯招股书引用的Allied Market Research发布的数据,2018年全球医疗激光市场规模为69.47亿美元,预计到2026年将达到162.3亿美元,年复合增长率为11.19%。

1.2.5、传感探测领域

由于半导体激光芯片具有效率高、光束质量好、方向性好、精度高等特点,因此是激光雷达和3D传感等传感探测模组的核心部件,应用前景广阔。其中VCSEL具相比EEL有以下优点:(1)电光转换效率高,降低功耗;(2)功率密度高,对光学系统设计友好,功率密度从10-1000W/mm2提升至1000-10000W/mm2;(3)斜率效率高,对激光驱动器友好;(4)峰值功率高,扩大测距工作范围;(5)电流不变,电压升高,对驱动和电源更加友好;(6)降低激光器的每瓦成本。因此VCSEL更适合装载到汽车、消费电子等产品中作为探测设备,也是长光华芯在该领域主推的产品。

目前汽车等领域激光雷达主流仍使用EEL,主要因为过去VCSEL功率相对较小且下游企业更关注算法和数据处理领域而非硬件领域,对于光源硬件下游企业需要使用成熟产品进行后续软件算法开发验证。未来随着VCSEL性能提升与激光雷达的大规模应用,VCSEL的特点将促使VCSEL替代EEL在汽车、消费电子等探测传感领域成为主流产品。

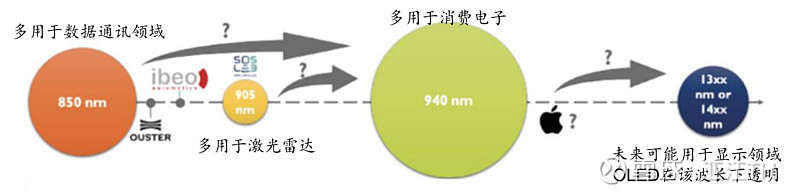

图23:VCSEL产品波长演进和技术应用,Yole

目前,VCSEL应用最广的领域为移动设备和数据通信领域,而未来随着医疗器械、自动驾驶等领域的发展,VCSEL作为探测光源将在这些领域迎来爆发式应用。主要的技术包括多角成像法(类似人眼)、结构光法(SL,通过分析照射物的反射光斑形变,计算物体距离、形状等信息)、飞行时间法(TOF,利用光飞行的时间计算距离)等,背后都离不开激光芯片作为发射光源。

表3 VCSEL市场规模,Yole

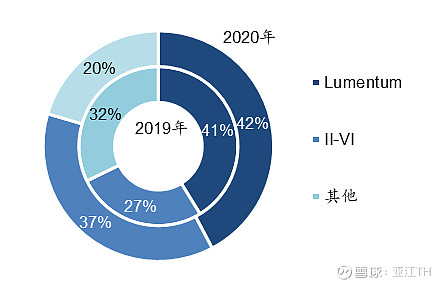

目前,全球VCSEL的市场超过10亿美元,其中美国的贰陆公司(II-VI)和朗美通(Lumentum)占据70-80%的市场份额。根据上市公司交流,VCSEL领域目前国产替代率只有2%左右。

图24:激光芯片龙头公司的VCSEL销售额(单位:亿美元),Yole

图25:激光芯片龙头公司的VCSEL市占率,Yole

VCSEL在传感探测领域第一次应用飞跃是3D传感领域。3D传感由发射装置、接收装置以及软件计算三部分构成,其中激光因定向性好、光谱带宽小等特点常用于发射光源。2017年,苹果将3D结构光技术应用于iPhone X,使iPhone X成为率先大规模使用3D传感功能的消费电子产品,后续华为、三星等厂商跟随苹果在摄像头模块中加入3D传感方案,使得3D传感迎来了大规模商用的契机。根据Yole预测,2019年,全球3D传感市场规模约为50亿美元,到2025年,将增长至150亿美元, 年复合增长率达到20.1%。

图26:2019年3D传感细分市场规模(亿美元),Yole

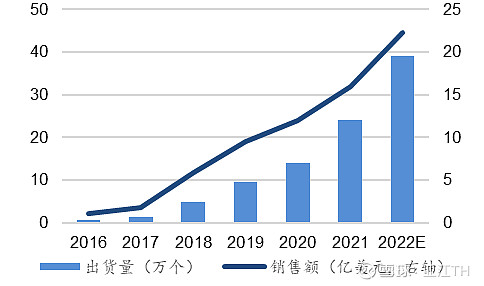

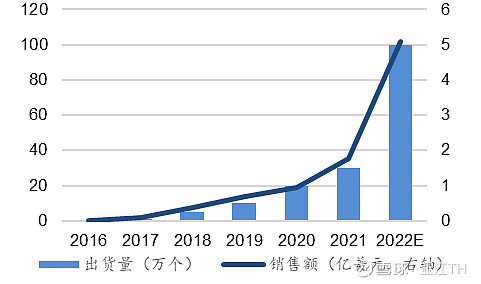

VCSEL在传感探测领域第二次应用飞跃十在汽车激光雷达领域,可以弥补摄像头在精度、稳定性、抗干扰和视野上的局限性。目前汽车激光雷达的市场规模快速增长,2021年全球激光雷达在无人驾驶市场的出货量约为24万个、销售额约为16亿美元,在高级辅助驾驶市场出货量约为30个,销售额约为1.8亿美元。由于自动驾驶单车使用的雷达更多、性能要求更高,因此目前市场规模更大。但是未来随着高级辅助驾驶(L2+、L3等)的快速普及,高级辅助驾驶激光雷达的出货量和销售额增速将更快。

虽然目前下游自动驾驶激光雷达技术路线较多,在测量方法上包括TOF(使用光飞行的时间来测量距离)、FMCW(使用光的频率变化来测量距离)等,硬件结构上包括机械式、半固态、固态等,但无论哪种方案均需要VCSEL或EEL芯片作为光源,因此在激光芯片领域不受下游技术路径不确定性的影响。

图27:全球无人驾驶激光雷达市场出货量和销售额,Yole

图28:全球高级辅助驾驶激光雷达市场出货量和销售额,Yole

1.2.6、光通信领域

激光的高功率、定向性和相干性使得其不仅可以携带大量能量,同时可以高质量地携带信息。由于光通信在传输速度、衰减、抗干扰、抗腐蚀、重量体积等性能指标方面比电子通信更具有优势,光通信技术将成为推动网络变革的重要解决方案。

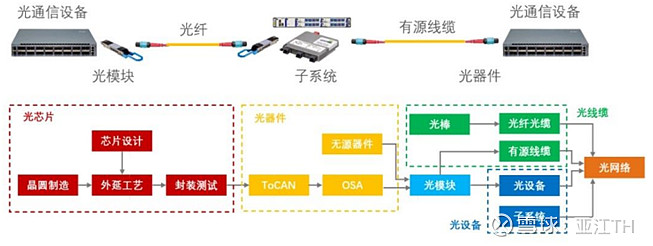

光通信的核心器件可分为光电芯片、光器件和光模块。光电芯片是光器件的核心元件,根据材料的不同可分为InP、GaAs、Si/SiO2、SiP、LiNbO3、MEMS等芯片,根据功能不同可分为激光器芯片、探测器芯片、调制器芯片。芯片经过封装、老化测试后可形成光器件,进而和其他无源器件组成光模块,与光纤、电路等共同组成光通讯设备和通讯网络系统。

图29:光通信设备产业链,Yole

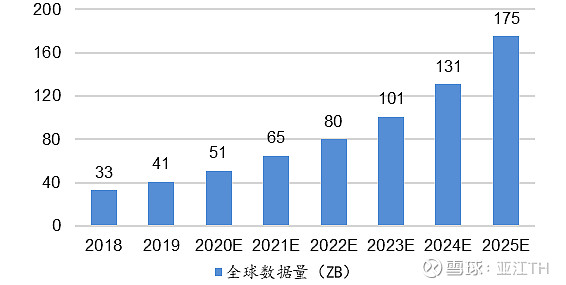

根据IDC预测,预计到2025年,全球数据总量将从2018年的33ZB增长到175ZB,年复合增长率约为26.9%。同时,边缘计算的数据量也将呈快速增长趋势,预计2025年平均每人每天进行5000次数据交互,是目前交互数量的7倍。同时5G和未来6G的建设也会继续推动全球数据量提升的过程。

图30:2018-2025 年全球数据量增长趋势(单位:ZB,十万亿亿字节)《2020全球5G和新基建产业展望》

未完待续……