一、华晨宝马再分红100亿给华晨中国

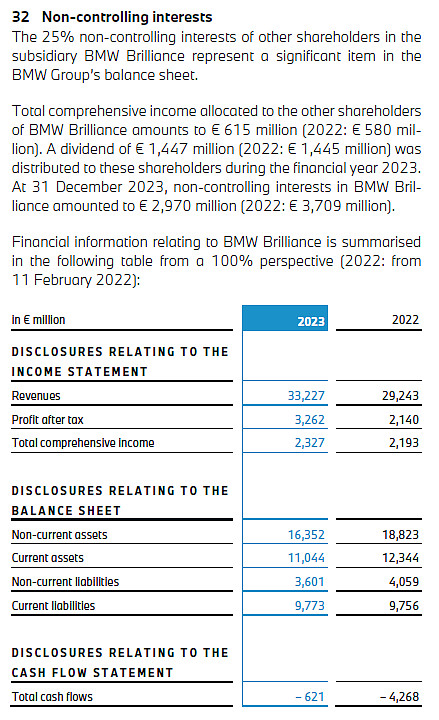

昨晚宝马公布了2023年的年报,在非控制权益的部分(年度报告的191页),宝马披露了对于华晨宝马25%的少数股权在2023年度进行了14.47亿欧元的分红(2022年是14.45亿欧元),当前欧元:人民币的汇率大约是1:7.8,华晨中国获得的来自华晨宝马的分红大约是111.8亿人民币。

而截至2023年底,华晨中国在合资公司持有的少数股东权益为29.7亿欧元,合计为232亿人民币。但是由于宝马财报的会计准则是HGB,与华晨中国采用的IFRS/HKFRS有较大的差异,因此对于股东权益的数据只能作为参考,最终华晨中国对合资公司的权益计算结果可能与宝马计算的不同。而如果按照2022年底华晨宝马的权益为187.9亿元,假设年业绩是80亿元,扣除110亿元的分红,年底的华晨宝马的权益应该是157.9亿元左右。

二、远超市值的资产负债表价值

华晨宝马可喜的业绩以及慷慨的分红将大幅充实华晨中国的资产负债表。根据华晨中国最后一期披露的资产负债表,截至2023年6月底,公司持有的现金等价物为246亿元,加上从华晨宝马获得的111.8亿元分红,公司的现金等价物将接近360亿元。而总负债为36亿元的流动负债和9180万元的非流动负债,再扣除2023年8月底分派的0.96港元/股的特别股息(合计48亿港元),可以认为公司的现金扣除所有的负债大约有275亿元,这还是在没有考虑30.4亿元的被质押存款(这与流动负债中的“未经授权担保之亏损拨备”相关联,且有冗余)以及偿付概率很大的11.38亿元短期贷款以及19.47亿元长期贷款的情况下。

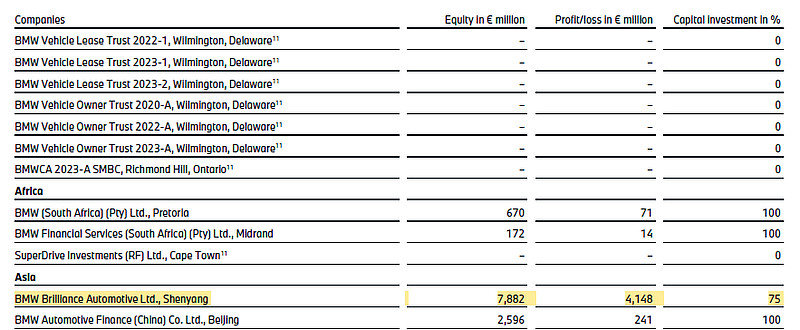

保守计算下,公司已经有275亿元的净现金,而公司还在华晨宝马拥有约160亿元的股东权益(按照华晨中国的财务报告推算),那么公司两块就有近450亿元。对于华晨宝马的股权,有必要再考究这到底是一个怎么样的股权价值。按照宝马年报在236页的披露,沈阳的华晨宝马公司在2023年的利润为41.48亿欧元,合计324亿人民币,税后则是32.62亿欧元,合计243亿人民币(同样由于宝马采用的是德国HGB的会计标准,因此最终利润与华晨中国披露的应占业绩会有差异),并且对比去年明显增长。

对于华晨中国持有的宝马股权,估值大约是160亿元,但每年却在产生60-80亿元的利润,市盈率仅为3-4倍,且每年平均分红数十亿元甚至有些时候可以分红上百亿元,显而易见25%的华晨宝马股权在华晨中国的资产负债表上的估值是明显低估的。如果作稍微乐观的调整,例如按照宝马在欧洲上市股票的市盈率6倍进行计算,那么这部分股权的价值上升到400亿元也是有可能的。

综上,公司持有净现金(扣除所有的负债)超过275亿元,宝马的股权列账约为160亿元,但是明显低估,市盈率大概只有3-4倍。即使不考虑其他资产,现在华晨中国280亿港元的市值都可以用匪夷所思来形容。

三、华晨中国层面的其他资产

而如果考虑华晨中国其他资产的盈利状况,公司目前还拥有零部件商宁波裕民、绵阳瑞安等以及华晨东亚汽车金融公司。另外公司将出资一部分参与到华晨雷诺的重整投资,预计现金注资的金额最多为13.6亿元。

这些资产的盈利状况如何?2023年上半年的毛利大约为1.4亿元,是近年较好的水平,而公司2023年上半年的税前利润为40.22亿元,其中来自联营公司的有37.59亿元,这显示公司除了联营公司(华晨宝马为主)之外,自有计入营收、利息收入等资产的利润还有大约2.5亿元,基本显示公司的其他资产已经没有亏损之忧,甚至还可贡献额外的价值。

四、分红与公司治理问题

持有如此多的现金,股东自然希望分红。在沈阳汽车有限公司以164亿元重整华晨之后,由于沈阳汽车有限公司的认缴资本为48.8亿元(其在2023年2月成立,是专门用于参与华晨重整的主体),那么很大概率沈阳汽车有限公司将承担大约116亿元的借款,这个借款毫无疑问需要华晨中国以分红的形式逐渐解决一部分。这一点确定性颇大,因为华晨中国毫无疑问是华晨集团重整过程当中最有价值、现金含量最高的资产,而其他资产的经营状况相对较弱。因此如果要解决借贷问题,那么华晨中国分红基本上已具备所有的条件。

至于是否会一次性解决则是一个见仁见智的猜测问题。按照沈阳汽车持股30%计算,如果要一次性分红解决116亿元的借款问题,华晨中国可能需要一次性分红350亿元,华晨中国的确有这个资金量,但是可能会令公司的现金水平过分下降,因此有可能会采取多次分红的形式以解决这个问题。

在华晨暴雷之后,尤其是牵涉到华晨中国之后,大量的投资者对华晨中国抱有谨慎的态度。但是如果从反面想,在经历了暴雷、重整、前高管落马、多轮的取证调查、监管“长牙带刺”之后,华晨中国再次顶风作案的可能性有多大?相信进行适当的分红,并且与投资者保持沟通,也是管理层挽回投资者信心的一次良机。

五、总结

公司不单单是一个有着275亿元净现金的“烟蒂”,其每年从宝马的股权中还能获得高达80亿元的利润,这让华晨中国的价值持续上升,也让现在280亿港元的估值无论怎么看都是不合理的,即使翻一倍到560亿港元都说不上贵。当然前提是管理层以正确、合理的方式进行资本分配并真正为股东创造价值。