涪陵榨菜本人目前持有20%+仓位,持有天数近300天,成本13.15,持续跟踪了3年以上。

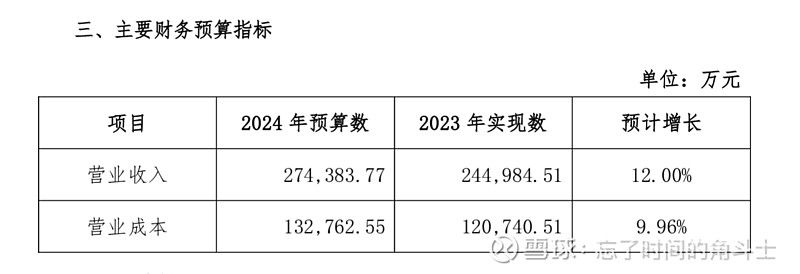

1. 关于2024年度财务预算的公告,这个就当他不存在吧,因为23年的也没有实现。

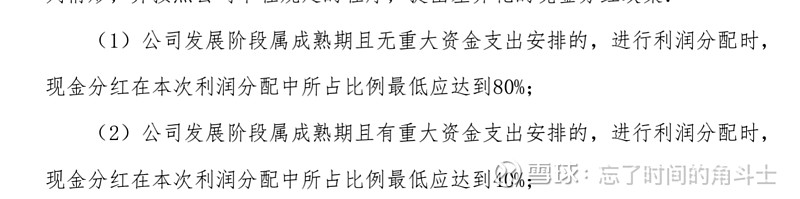

2. 关于未来三年(2024-2026年度)股东分红回报规划,这个完全看公司如何解读,未来三年本来就要扩产,你说算有重大资金支出安排还是不算呢?只能说大概率有保底40%。

3.分红每股0.3,约2.22%,我预期是3%。怎么说呢,买票也不是靠分红来获取收益,这块我觉得没有太大问题。

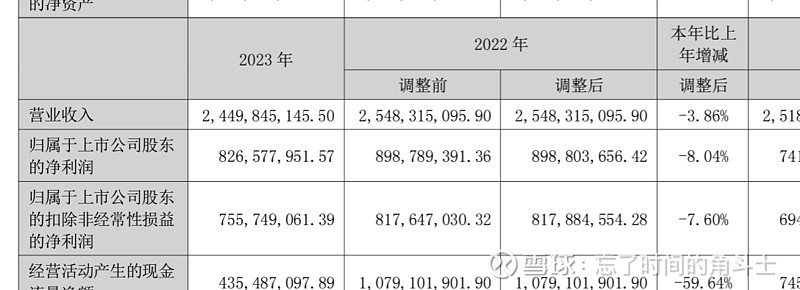

4. 营收少了一个亿,这块中报就已经少了0.85亿,总体来说,下半年还是维持了基本盘,消费复苏缓慢,疫情后的经济对于消费的影响确实很大。

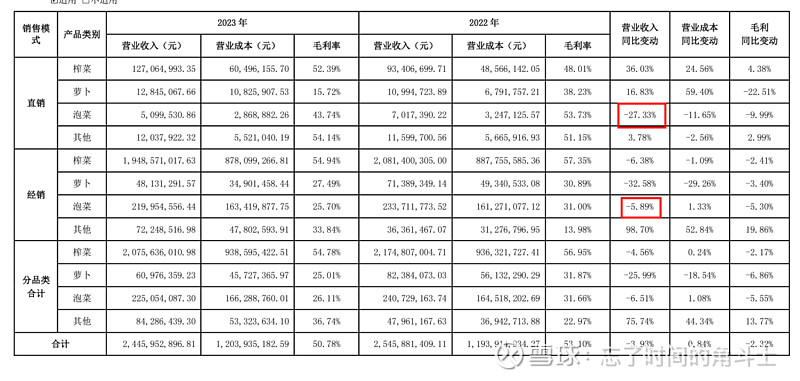

5.第二品类泡菜负增长增长,这块我非常不理解,要知道中报可是增长,我认为管理层在品类资源倾向上有点不清晰,到底是重点推泡菜还是榨菜酱呢![]() 需要进一步跟踪。

需要进一步跟踪。

6. 公司持续布局餐饮渠道,新增开发部分餐饮客户,带来经销商数量同比上升。这和之前管理层要拓展渠道,增强TO B的战略匹配,但是华东地区开发还是不理想。

7. 公司近三年榨菜产品毛利率在54%-57%区间波动,原材料价格上涨对公司成本有一定影响,但影响比例在可控范围内,这块在产能扩张后也会得到进一步的控制。

8.在建工程进度比较缓慢,不过好歹也是从1.58%到了3.52%。本身对于进度我个人也是认为会推进,但也不会很顺利,之前已经考虑在内。

9. 应收账款中报是5282万,年报1050万。完全可以理解,经济不好,竞争激烈。为支持市场及销售工作开展,给予客户适度的信用额度是合理的,而且和公司之前说的一年内期限是吻合的,年底一般都要催账回款,目前看风险可控。

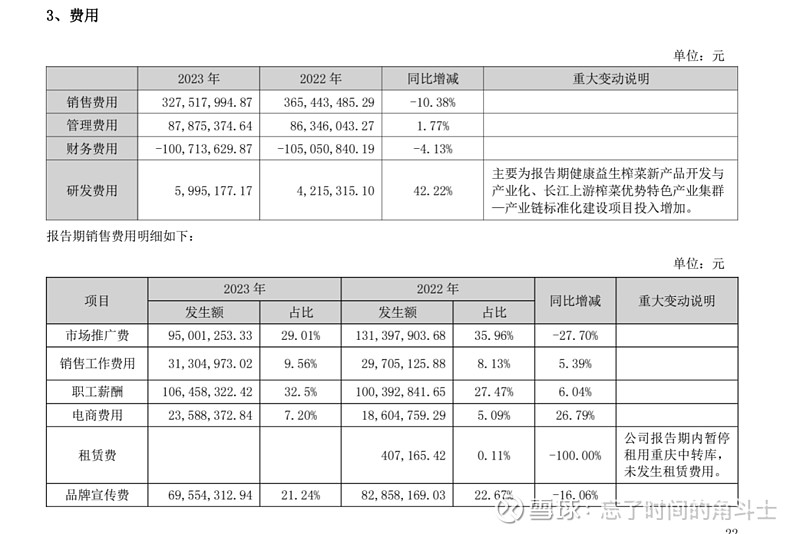

10. 市场推广费,品牌宣传费都同比减少,可以理解,大环境不好,花钱自然更要省一点。如果我是管理层,更不会再去花冤枉钱。这块我之前好几次都提到过,如果你跟踪榨菜超过3年以上,应该清楚短期的推广对乌江实际影响是有限的,我认为更可能是公司在寻找一个合适的契机去加大投入。

11. 合同负债大幅减少,其实中报是7700万,已经用了很多了,下半年用了1700万。

12. 股东人数变化不大,北向,各基金基本都是流出的状态,基金持仓比例很低。

总结:

1. 基本盘还在,短期业绩承压,受经济影响严重;

2. 第二品类泡菜下半年增长停滞,公司,到底主推泡菜还是榨菜酱,需要进一步跟踪。

3. 管理层花钱谨慎,比较踏实。但是如何合理使用资金,如何在合适的契机出击也需要进一步跟踪。

4. TO B端逐渐发力是比较惊喜的地方,因为中报没有进展,年报有了进展,说明公司在干实事。

5.公司的低端战略我一直觉得有问题,就强如海天,也同时发展高端,低端系列产品,乌江为何妄自菲薄,专攻高端,放弃低端大好河山呢?后期战略是否改变也是需要跟踪的。

6. 企业确实碰到了经营上的困难和波动,从目前调研看,一季度也不是很好,股价也基本反映了情况。

7. 个人操作上一股不卖,以上提到的三点会持续跟踪。

欢迎留言,一起交流。@今日话题 $涪陵榨菜(SZ002507)$$安琪酵母(SH600298)$ $海天味业(SH603288)$

更多资料如下: